编者按:本文来自微信公众号巨潮WAVE(ID:WAVE-BIZ),作者:伍颖,创业邦经授权发布

财富的积累和居民消费升级,让消费者的消费偏好从简单地满足生活所需,提升到生活品质与“新鲜感”的层面。年轻人对小家电的消费是集中体现。

小家电的主要消费群体并非家庭式的大众市场,而是年轻的z世代人群,其中一二线城市的女性用户更是其中的主力军。

把住了消费者的“脉”,便能抓住消费者的心,这一点已经被部分厂商拿捏得很稳了。

眼下是种草时代,各个小家电厂商为迎合年轻消费者的口味,大搞IP联名款、网红主播带货、人气偶像代言等等。实践证明了,这是小家电能够打开市场的成功策略。

因为老一辈选购电器,往往倾向于选择大容量、家庭化、物美价廉的产品,美的、苏泊尔这些家电老品牌则成为他们的首选。而在年轻一代消费者看来,外观时尚是让其产生消费冲动的因素之一,“颜值”与性能同样重要,价格则不是问题。

电商促销节与“宅经济”的联合催化下,消费者在购物平台上一顿操作猛如虎。但在小家电的热潮退去之后,留给消费者更多的是思考:中看不中用的有多少?到底是不是“交智商税”?“一看就会,一做就废”,还不如去外面买个已经做好的?没用过几次就闲置了,开始怀疑当初为什么会买……

消费者对品质生活的不断追求,是小家电产品更新换代的驱动力。与其说小家电是“智商税”,不如更多关注“智商税”的背后,反映出的消费者需求。

智商税意味着小家电的作用没能满足年轻人的需求,不代表年轻人的需求消失了。被批为“智商税”,只能说明目前小家电产品的弊端所在,同时也是厂商未来的发展机遇所在。

暗流分化

疫情红利退去,赛道分化,对各个细分品类市场需要具体的分析判断。

如今小家电的市场暗流涌动,分化明显。

2019年下半年开始,小家电开始在资本市场上显示价值。到2020年初期,小家电上市公司整体营收增速同比高于A股。但从2021年开始,不同的品类就开始出现分化。

例如,清洁小家电在2021年延续了2020年的高景气度,市场规模达到136亿元,同比增长40.2%。吸尘器、扫地机、洗地机在2021年的成交额分别为56.4亿元、84.3亿元、50.3亿元,其中洗地机成交额同比增长达333%,三年CAGR达到339%。

但据奥维云网(AVC)数据显示,厨房类小家电共计12个品类,在2021年零售额为514亿元,同比下降14.1%,其中线上零售额为356.4亿元,同比下降9.7%,线下零售额为157.2亿元,同比下降达22.7%。

以厨房类小家电为主营的苏泊尔、小熊电器表现不佳。

作为线上渠道为主的小家电品牌,“宅经济”的红利曾经让小熊电器业绩大爆发,其股价也一度创下165.9元的高位,但此后小熊就迎来了利润增速和股价的同步下挫。进入2021年,小熊电器净利润在前三个季度都呈负增长。

按摩个护类整体增长相对稳健,但其中按摩椅由于疫情透支了部分需求,2021年度成交额有所回落;智能微投类市场以极米、坚果两大品牌为主,形成了双寡头格局,成交额同比增长34%,延续了高景气。

疫情红利退去,赛道分化,对各个细分品类市场需要具体的分析判断。

厨房类小家电是刚需品类,市场运行状态良好。美的、九阳、苏泊尔虽然在年轻消费群体中并非首选,但在电压力锅类中,CR3达到81%,在相关品类中份额比例较为稳固。

但近些年走红的一些新的厨电类小家电,已被透支了部分需求,如今相对冷却,如养生壶、多功能料理锅等品类成交额承压,行业进入存量竞争阶段:前有头部企业“美九苏”,后有新秀北鼎、摩飞,再加上产品同质化严重,不同品牌之间差异化缩小,竞争格局愈发激烈。

相比之下,清洁品类、按摩个护类、智能微投类电器相对乐观。由于科技含量相对较高,产品间有一定的区分度,行业整体竞争格局较为分散,主要品牌的市占率保持稳定。

此外,一些品类的消费需求还没有完全释放,如智能微投类、智能化的厕电类渗透率增长空间仍然较大,市场广阔。

有需求≠有价值

买意味着有需求,机器吃灰意味着需求满足时出了问题。

兴致勃勃地把小家电买回来,没用几次就放在角落积灰,成了消费者的难题。

买意味着有需求,机器吃灰意味着需求满足时出了问题。实际需求与产品价值无法匹配,大概可以归因于以下三个方面:产品本身有所欠缺、使用场景受限、廉价产品使用效果差。

崇尚健康的生活理念,渗透到了年轻人的消费理念中,酸奶机、冰淇淋机等自制食品家电成为“种草”单品,但实际使用过程中出现制作流程复杂、材料成本较高、成功率低的问题,又让不少人“拔草”。

简单化、效果好、成本低,本应是小家电的初衷,现如今却背道而驰,复杂化、效果差、成本高的情况,自然让人不愿买单。在“懒人经济”当道的时代,在有限的时间内,最大程度的解放双手、提升效率,而又能够满足日常需要,才是消费者的真正诉求。

使用场景局限是小家电被闲置的一大原因。从此前的成功经验看,给产品增加便携性和可移动性可以使其所有突破——这影响着消费者的使用频次,最典型的就是吸尘器在无线化之后迎来了爆发式增长。此外,还有充电使用的电吹风、可充电的电热饭盒等等“新物种”,接受度都出现大幅度的提升。

一个行业负面的问题是,小家电行业竞争异常激烈,由于技术门槛较低,为了稳住销售额,部分小家电厂商生产OEM/ODM产品,以代工、贴牌的方式,打出低价策略,南极人9.9的电动牙刷,康佳38块的按摩器,与好几百、上千的产品相比,价格确实很诱人。

初次购买的消费者在低价的驱使下购买产品,但实际使用效果不尽人意,甚至是适得其反,有人用按摩器被电得难受,也有人用电动牙刷刷得牙龈出血。

消费者很难对这些低劣产品产生信任,进而将不满延伸到所有小家电上,“智商税”的标签就落下了。苏泊尔董秘叶继德就曾坦言:“有些竞争对手一直在走爆款、低价的策略,这个就陷入了非常不好的状态。”

产品的走红不是偶然,也不是靠价格战取胜,而是需要建立在满足消费者真正诉求的基础上。无论是戴森的吹风机、吸尘器,还是云鲸的扫拖一体机,这些网红单品之所以能够取得成功,除了能够迎合消费者的需求之外,更主要的原因是兼顾了实用性、美学性和智能化。

新的出路

子弹或许还能再飞一会儿,但枪声已越来越近。

无论是早已硝烟弥漫的厨房小家电市场,还是战鼓四起的清洁品类、个护类市场,各个细分赛道的竞争都将步入白热化阶段。子弹或许还能再飞一会儿,但枪声已越来越近。各厂商需要探寻新的出路。

目前,市场上传统大单品的竞争格局已经较为稳定,难以容下新的竞争者,与其从老牌的口中分走一块蛋糕,不如在新兴产品中做一个蛋糕来的好。

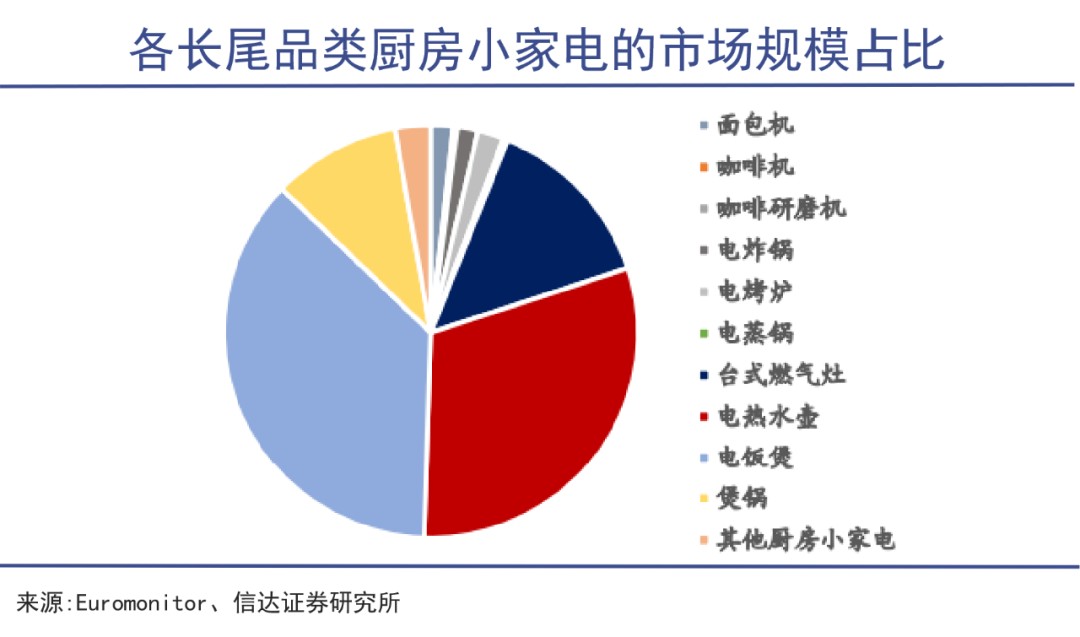

信达证券研究院调查显示,以面包机、咖啡机为代表的长尾品类小家电市场在我国小家电市场规模中占据相当比例,且长尾品类增速快于传统品类。

品类细分是各小家电企业走出竞争困境的必走之路。不止要拓宽小家电市场的半径,更要跳出市场,寻求与其他行业间的深度融合。

跨界合作已经不是新鲜事了,要想“出圈”,还得从单一产品向更加纵深的服务化转变。

北鼎就是一个成功的案例,其养生壶开始搭配专属食材包,帮用户免除食材挑选、搭配的繁杂。再比如空气炸锅、炒菜机可以与预制菜厂商共同打造定制菜谱,更接近于生活方式的贩卖。

存量竞争时代下,同质化是整个行业目前所面临的难题之一。企业越是想要打破同质化的局面,获得用户青睐,就越需要推出差异化、区分度大的单品,越是要不断创新来满足用户需求。

对于处在成熟期的家电品牌,则开始靠产品升级实现差异化,把自己和某一类产品更深刻绑定,九阳、苏泊尔都是类似的例子。

东方证券研究所报告显示,九阳旗下的“SKY系列”,通过丰富其在不同价位段的布局,豆浆机均价稳步提升至行业突出水平,并能够保持市占率居于行业前列。

更鲜明的品牌形象,在追求品牌文化的当下同样重要。品牌形象作为企业的“门面”,同时也展现出一定的文化特质,渗透到产品中去。

苏泊尔与电压力锅几乎划上等号;小熊电器以“萌系”的品牌形象,吸引年轻女性用户群体;小米系主打“智能家居生态模式”,塑造极简风、智能化、高性价比的品牌特点,这些都是已经成功且值得借鉴的案例。

整体上看,这些成功范例都有几个共同的特征:鲜明的产品形象,清晰的产品定位,客群明确。价值虽然有贵有低,但也都是“因人而定”。

写在最后

产品惨遭诟病,一度沦为“智商税”,对家电厂商而言未必全是坏事。如果能从“智商税”的吐槽中洞察消费者的真实需求,厂商的学费也算没有白缴。

当下年轻人的消费观非常值得厂商去品味和研究。他们不仅是在购买一种商品,同时也是在购买一种生活方式。产品就不只是商品,更是一种生活态度和解决方案。

依靠传统单品已经是过去式。在饱和的市场中靠商品本身去艰难竞争,大多只能出局。

亚当斯密曾经说:“对商品生产而言,扩张市场才是解决问题的根本所在。”

从商品生产到提供服务的路或许很漫长,但要走出“智商税”的四面高墙,大多数企业可选的路径不算多。传统意义上的市场已至极限,而生活方式和解决方案的市场刚刚开始。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn