编者按:本文来自微信公众号全天候科技(ID:iawtmt),作者:全天候科技,创业邦经授权发布

曾经被资本高高捧起的消费新贵们在这个年关纷纷传来了裁员、降薪的消息。撇开浮躁,回归消费本质,终究要看的还是各家的内功深浅。

风起风落,在VC、PE们开始逃离消费圈之后,线下消费品牌们也开始频繁传出裁员、降薪、调整业务的消息。

墨茉点心局、喜茶裁员消息余波未平,文和友裁员60%的消息一波又起。即便几家企业均予以否认,也并未打消业界对它们的疑虑。

就在今日,媒体报道称广州最后一家乐乐茶将于2月23号正式闭店,这代表乐乐茶将退出华南市场。

而在二级市场上,2021年奈雪的茶预计净亏损约1.35亿元至1.65亿元,就连“老牌”海底捞净也亏损约38亿元至45亿元,无疑给线下消费品牌泼了一盆冷水。

主要由美元基金“流量逻辑”卷起来的消费赛道,迎来了为过去的“疯狂”买单的冷却期。曾经被高高捧起来的“喜茶”们,也需要从仰望星空,归回脚踏实地,站在消费的本质上,审视自身。

01裁员、降薪不断

这个年终,对线下消费品明星企业来说,似乎都不太友好。

放言要做“中国美食节迪士尼”的网红餐饮品牌文和友,去年年初还是“深圳店开业排队2万桌”的盛况,如今人流明显下滑。

全天候科技从接近文和友的投资人士处独家获悉,文和友深圳店运营并不好,且去年年底,其深圳团队中的部分人员已经离开文和友,并在深圳创立了一个文和友的“竞品”。

就在前几天,消息称文和友已启动大面积裁员,有的部门裁员比例在60%以上。

同时,文和友还被曝出克扣员工工资——此前每个月扣留了员工10%的绩效奖金,作为年底的年终奖一次性发放,但2021年公司全员并没有发员工奖。

对于裁员,文和友方面予以否认,称是“公司业务调整产生的正常人员变动”,但这并没有打消业界对其现状的疑虑。

无独有偶,在文和友之前,中式烘焙品牌、单店估值一度超1亿元的墨茉点心局也被曝出春节前进行了一轮组织架构调整。消息称,公司裁撤了高达40%比例的品牌员工,财务、人事部门也出现了人员变动。

图片来自墨茉点心局微博

对此,墨茉点心局创始人王瑜霄回应,2021年做出了部门调整,后台部门调整比例不到20%,占总员工数比例不到2%,即所涉及调整的员工数量在20人左右。

她表示:“这算正常业务调整,由品牌为中心转为以运营为中心。”并且表示目前经营情况良好。

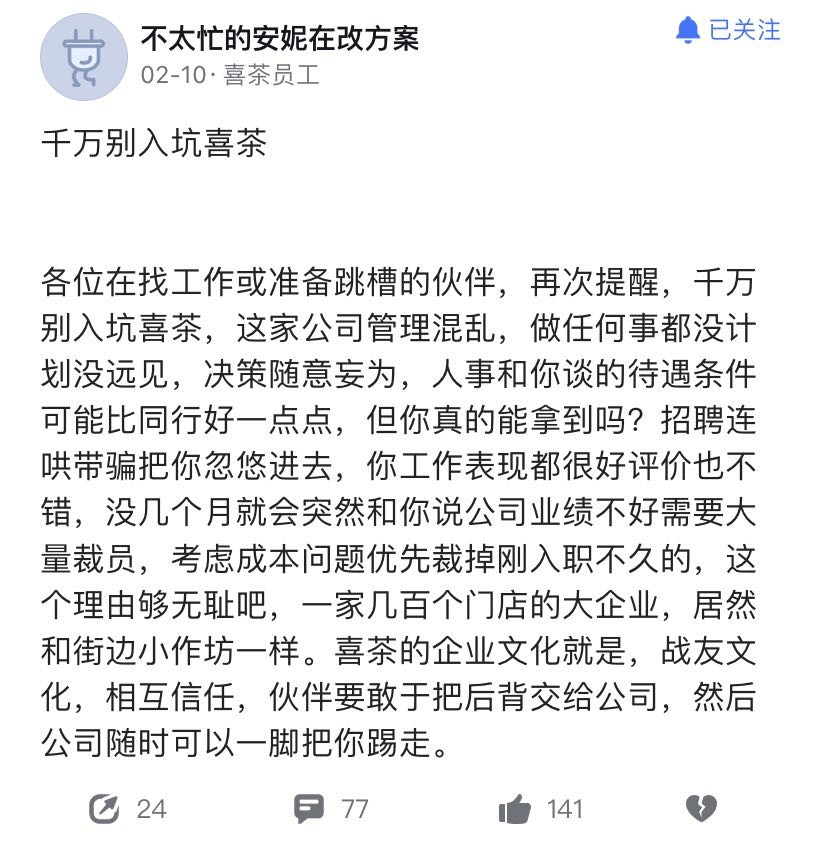

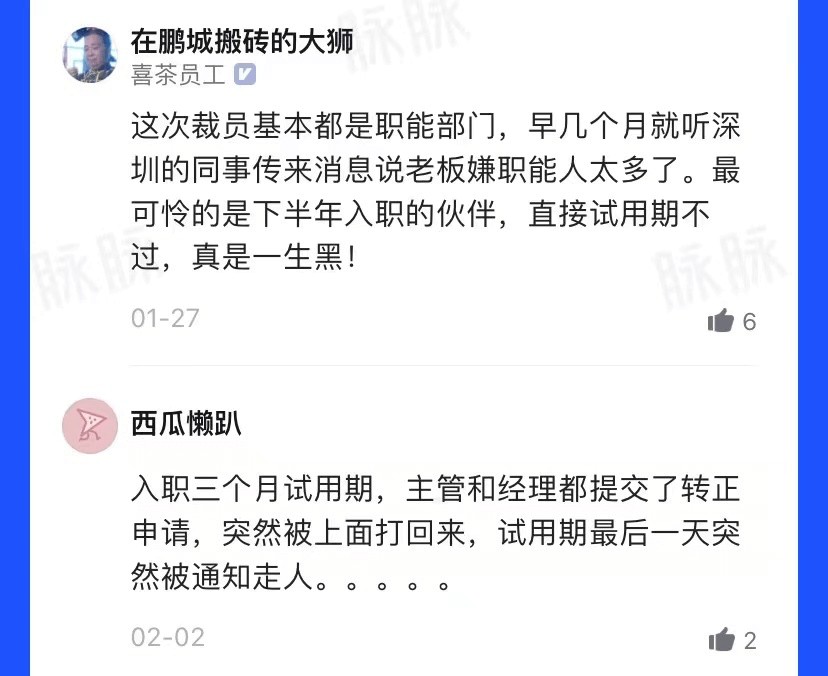

近期被曝出裁员的还有喜茶。多名在脉脉平台上认证的喜茶员工爆料称,喜茶去年年底裁员幅度达30%,其中信息安全部门全部裁掉,门店拓展部门被裁50%,并且全体员工没有年终奖。

喜茶方面回应媒体,相关传闻皆为不实信息,公司不存在所谓大裁员的情况,年前少量的人员调整为基于年终考核的正常人员调整和优化。同时,员工的年终奖也均已根据绩效表现,于春节前正常发放至员工手中。

开年以来,明星消费品牌们裁员消息的频出,也显露了线下消费行业的窘境。

事实上,在2021年年底,许多企业已经开始“节衣缩食”。

与文和友同样成长于长沙的茶饮品牌茶颜悦色,在去年先后经历了3次集中闭店。其解释关店的原因为:疫情期间茶颜悦色的门店销售,与高峰期相比下滑50%左右。茶颜悦色创始人吕良也透露,疫情期间,茶颜悦色一个月亏损2000多万元。

业绩下滑,除了关店之外,茶颜悦色还实行降薪,部分长沙员工因疫情减工时、降薪,到手工资由原本的5000元左右降低至2000元左右,提成仅8元。

“做减法”的还有海底捞,在去年11月,海底捞宣布关店300家门店。对于关店的原因,海底捞创始人张勇曾公开承认,因盲目自信导致了对趋势判断失误。

海底捞方面向全天候科技表示:“这些经营不达标的门店关掉之后及时止损,对现金流是一个提升。关店后,固定消费人群还会分流到周围3公里的店,对这些店的利润是正向提升。虽然关店会涉及到资产减值和核销的费用,但对经营现金流都是有持续较好的带动。”

当行业从“狂热”回归“理性”,需要比拼的还有各家壮士断腕的决心。

02跌下神坛背后

在线下消费品牌爆火的这两年中,消费品牌们的发展逻辑已经发生了翻天覆地的变化。

在过去,不同于互联网、共享经济、元宇宙等赛道,“保守”是消费赛道十分突出的特点。

以烘焙品牌鲍师傅为例,2004年在北京开了首家门店,2013年走红,成为烘焙行业的“初代网红”。在很长一段时间中,鲍师傅是拒绝资本进入的。在确保了单店盈利后,也只是以一年3家门店的速度开店,到2017年也才只有17家门店。

不难看出这类消费品牌的发展逻辑:先确保单店盈利,保证现金流,再稳扎稳打拓展门店,进入到下一个市场。通常特征为:“网红”、稀缺,流量稳定,供不应求。

但相应的是,缺点也十分突出:效率低下,开店速度较慢,当市场上出现其他竞品时,品牌的应对速度较慢。

彼时,除产品之外,鲍师傅经常因为门店前的长队而被大众所传播。但也由于难满足市场需求,不少山寨品牌涌出,损害了鲍师傅的品牌价值。

而如喜茶、茶颜悦色、文和友等,也都有过这样的一段漫长的“扎根期”。

根据喜茶官方数据计算,在2016、2017、2018三年之中,喜茶在全国只开出了151家门店。由于门店少,喜茶一度一杯难求。2016年喜茶上海首店开业时,有报道称当天排队超7小时,黄牛代购纷纷出动,加价50元倒卖喜茶。

文和友则用了近10年的时间深耕长沙一座城市,从本地小吃到超级文和友,最后成为了一张长沙的城市名片。

但在近两年中,新消费投资的“虚火”从线上烧到线下,消费品牌们的发展逻辑也随之发生变化。

站在风口上,能够快速复制单店模型,占据品类优势的明星项目们,往往被数家投资机构争抢,投资机构们甚至能接受20-30倍的市盈率(PE),5-6 的市销率(PS),其估值也是水涨船高。

“过去,我们看项目,大多是以项目当前的收益来衡量它的市值。”一位投资人曾告诉全天候科技,“但现在看项目,它有希望跑出头部,打出壁垒,那我们就愿意以他未来3年预期的收入,来衡量这个公司现在的估值。”

天图投资合伙人李康林告诉全天候科技,“虚火”来源于将新消费当做“淘金热”的“投机者”。他们投资消费背后的逻辑依然沿用了美元基金的“流量逻辑”:以买流量的方式去催生消费品。

在这种投资逻辑之下,线下消费品牌要支撑起极高的估值,需要快速扩张门店,以及大力做品牌营销。

在2019、2020、2021年三年中,喜茶开店数量分别为239、304、202家。

在2018年,茶颜悦色在长沙只有70家店,此后两年迅速开了200家,在去年年底大规模闭店前,仅在长沙,茶颜悦色就有近500家门店。

偏“重资产运营”的文和友开店速度没有新茶饮赛道那么夸张,但在两年之中,也快速走向了广州、深圳、南京三座城市。不同于在长沙的深耕,文和友在进入其他城市时并没有表现出与城市文化的深度结合,表现出了水土不服,也暗藏着文和友的冒进。

有被裁员工表示,被裁员工主要来自长沙文和友的沉浸剧场项目以及南京文和友项目,两个项目均为2021年启动的新项目。

深圳和广州文和友也出现了高开低走的现象。界面新闻此前报道,深圳文和友去年进行了调整,商家中,茶颜悦色快闪店、文记、老猫和巧膳坊等已离场撤走;而在广州文和友,此前门口用于播报排队进程的电视机已经拆除,工作日的中午时段,就餐人数极少。

在急速扩张下,实际上也预支了品牌乃至赛道未来的发展潜力。

在当前,喜茶、茶颜悦色等因为扩张门店,门店密度加大稀释了客流,单店的盈利能力均有所下滑,再难现曾经的“网红爆款”盛况。新茶饮赛道的竞争更是激烈,据《2021新茶饮研究报告》显示,2021年新茶饮市场增速从2020年的26.1%放缓至19%。

不仅如此,企业并未实现很好的盈利。茶颜悦色疫情期间每个月亏2000万;已经上市的奈雪的茶预计,2021年经调整后净亏损约1.35亿元至1.65亿元,比起往年也有所扩大。

品牌们扎堆开店,在门槛不高的消费赛道,大多品牌仍缺乏核心壁垒,也导致行业竞争尤为激烈。在过去,资本还能够支撑品牌们烧钱打市场。

但当资本的热情褪去,一场由内至外的危机随之而来。当品牌们要数着余粮度日,整合业务回归“盈利之上”便是必然。而曾被“虚火”支撑起来的泡沫,也需要品牌们破釜沉舟。

03如何挺进下半场?

加华资本创始人宋向前对消费品牌的裁员如此认为:“这些新消费品牌体量都很小,还在成长期,一时的裁员和调整也是为了更好地生存下去。”

只是在沉淀期,调整的阵痛短期内并不会消失,不仅是在团队的调整,还在于从“神坛”落地,如何自力更生、更好地思考未来。

在“挤泡沫”的过程中可以看到,品牌所为,一方面是调整门店。在明星品牌们的裁员传言中,被重点调整的大多为职能部门,以门店拓展部门尤为突出。

可以看出,一部分线下消费品牌们正在改变过去以扩店来支撑估值的商业逻辑。相比“攻城略地”,单店的产出以及持续盈利能力更为重要。

另一方面,是优化供应链。线下消费品牌在实现了业务的规模化后,整合供应链能够进一步降低成本,提高其在产业链中的议价能力。

在日前,喜茶宣布产品降价,降价品类包含纯茶、乳茶、果茶,降幅3-7元。其相关负责人表示,“喜茶此次确实对部分产品价格进行了下调。这得益于喜茶的品牌势能、规模优势,以及在供应链上的不断积累和在上游的深耕,让喜茶有能力在产品配方、用料和品质都不改变的前提下,对部分产品的售价进行调整。”

而降价既能拉升消费者对品牌的好感度,刺激消费,也拉低了喜茶的消费门槛,或将利于喜茶在下沉市场的扩张。

在供应链上也有诸多的机会。以海底捞为例,在海底捞集团旗下,有着蜀海、颐海两大供应链公司,在为企业自身供给食材、原料之外,还可以为餐饮行业其他品牌提供食材。并衍生出了调味品、自热火锅等业务线。

事实上,线下消费品牌们也在极力寻找新增量。

扩展品类成为新趋势。喜茶在瓶装饮料市场推出了果汁茶、乳茶和柠檬茶,还投资了连锁咖啡Seesaw、植物基饮料YePlant、茶饮和気桃桃和WAT预调酒。有观点认为,在未来,喜茶将与元气森林竞争同一个市场。

茶颜悦色则在试水冲泡型奶茶,以及冲泡型茶包。其“习惯茶”系列,目前在天猫旗舰店月销量也突破了1万。

“好的项目,即便是在外界环境不好的时候,也能活下去。而会被清扫去除的,说明他们本身的业务模式或者是产品就是有瑕疵的,关键还是看自己内部有没有实力。”华兴证券(香港)消费行业研究主管陈亚雷告诉全天候科技。

在这一波浪潮下成长起来的明星消费企业们,实际上已经用产品将品牌立住了,但要在风口过后,仍然保有持续发展和盈利能力,向下一个消费周期前进,成为所有人的新课题。

这个考验可能是3年,也可能是10年。无论是品牌自身,还是外界,或许都需要更多一些耐心。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。