编者按:本文来自微信公众号 巨潮WAVE(ID:WAVE-BIZ),作者:伍颖,编辑:杨旭然,创业邦经授权发布。

在迪阿股份眼里,证明爱情不仅需要结婚证,还要有DR钻戒和一份配套的真爱协议。

或许不少人看来这种物化的爱情显得有些幼稚。但正是靠售卖这些“仅此一件”的钻戒和一份需要双方签字的“真爱协议”,迪阿吹起了珠宝行业里的新风口,做年轻人生意赚得盆满钵满。

黄金珠宝原本是个传统得不能再传统的老产业。从最早主营黄金饰品的百年老店老凤祥,到陆续崛起的“周姓系”珠宝品牌,再到比较新潮的潮宏基、曼卡龙。黄金珠宝品牌层出不穷,但从产品类型到品牌定位来看,本质上没有太大变化。

目前珠宝行业格局是坚固的:老品牌有稳定的客群和经营情况(还有稳定的股价和估值),外资高奢如卡地亚、蒂芙尼强势占领高端市场,新品牌生存的空间并不大。

但迪阿股份在这种局面下跨界出世,近年来发展步履相当迅猛。从管理咨询跨界进入珠宝行业,迪阿仅仅用了十年时间,就超过老凤祥、周大生等珠宝老字号的总市值,各项指标居行业首位。

产品同质化的大环境下,迪阿的业务重心其实是营销。聚焦“爱”与“唯一”的差异化定位和营销,让其在过去几年里无须在产品上付出太多的研发投入和成本投入,就能获得69.37%的超高毛利率。

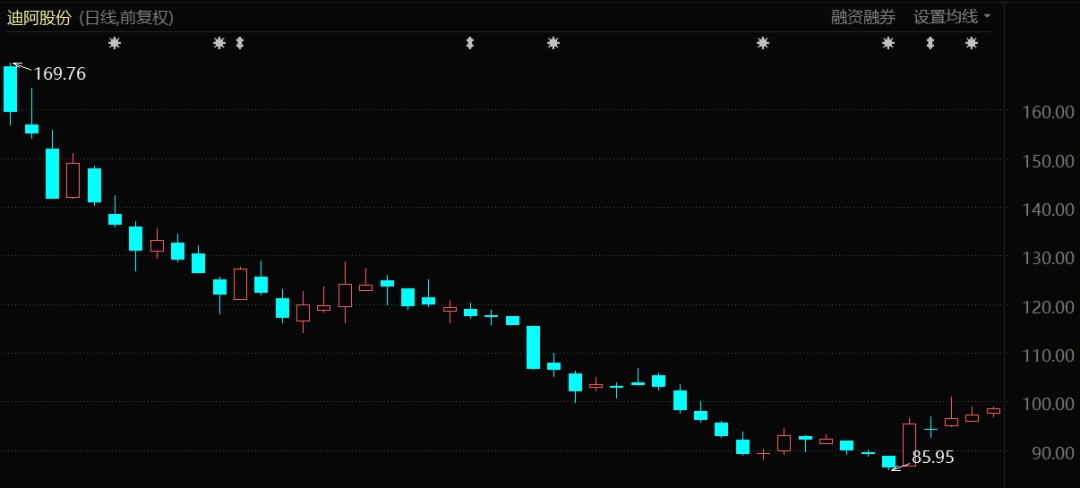

作为一个新品牌,DR发展火热,高景气度也趁势表现在了股价和市值上。2021年12月15日,上市首日的迪阿股份以162元高开,市盈率超百倍、市值超660亿,然而泡沫也迅速产生。经历股价腰斩之后,迪阿的市盈率仍然有30倍左右,是老凤祥、潮宏基等同行的一倍以上。

迪阿股份股价表现(自上市至今)

股价腰斩过后的迪阿开始有些反转势头。与最初超百倍的估值阶段相比,市场的认可度似乎在逐渐回升。

01 放弃复购率

黄金珠宝品牌的形成,本身所需的时间较长,考验的是品牌对消费者需求的感知力与市场对品牌的认可度。

跟其他传统行业不同的是,黄金珠宝业的产品大多需要品牌来支撑。

以周大福、老凤祥为代表的大众类头部品牌拥有更庞大和全面的产品体系,再加上拥有几十年甚至上百年的历史为背书,品牌具有庞大的消费者群体和成熟的渠道遍布,占据有利的市场位置。

相比之下,小众差异化珠宝缺乏品牌认可度,而且受众相对较窄,想和老炮们在旧战场上竞争确实有点艰难。

只做钻戒,卖“真爱理念”,靠着差异化的品牌文化和一二线年轻群体的精准定位,迪阿迅速打开了局面。可以说,迪阿吃到了时代红利。

DR官网支持查询购买者与受赠人绑定信息

高利润、高估值所展示的,是迪阿在经营层面的成功,但很快出现的股价腰斩,则在某种程度上提示了迪阿和DR品牌的发展隐患。

DR钻戒“一生只送一人”的购买规则,意味着同一顾客对DR同类商品的复购需求极少。据招股书数据显示,2020年度一年购买一次的销售收入占总收入的93.32%,而一年购买两次、三次及以上的销售收入占比分别为6.06%、0.62%。

聚焦婚戒市场的产品定位,再加上SKU数目较少,意味着DR需要不断加快新客户的开发,花费大量营销成本,销售费用占比高达29.6%,这些营销通常被引流至线下专卖店完成消费。

相比之下,周大生在近年来依靠高频、高复购的模式,快速打开增量空间,2021年前三季度营收同比增长率均高于66%。在潮宏基打造的云店中,四成销售也来自于复购。

而在迪阿的商业模式中,复购是被放弃的。

02 给真爱定价

依靠“贩卖真爱”出圈,是一场精心布置的饥饿营销吗?

打着“一生只能送一人”、“DR仅能由男士购买送给女士”的产品定位,迪阿大打情感牌,俘获年轻消费者——特别是年轻女性。

据了解,公司存在身份证明信息的订单收入中,使用居民身份证的订单收入占总收入金额超过99%。不难看出,选择购买的顾客,基本上都默认了这种游戏规则,甚至是冲着这种游戏规则而来。

一位消费者向巨潮表示,“珠宝饰品本来有更高性价比产品的存在,很多人却被营销带节奏去买更贵的”,本应以品质为标准去衡量的商品,被人为加上了“情感度量”,有种钻戒“绑架”爱情的感觉。

但同样有很多消费者选择接受这种“绑架”,营销投入功不可没。

广告攻势让消费者对DR钻戒的潜在价值产生更多的认同,DR钻戒就有了自带的真爱光环,这成为了迪阿品牌护城河的重要组成部分。甚至于,迪阿可以“给真爱定价”。

结合近几年的成本情况看,迪阿在钻石上花费的成本占比从2018年度的61.77%下降到了2020年度的45.72%,而2021年H1钻石成本仅占40.28%。相反,委托加工成本和其他费用(包括邮寄费与包装费)占比逐年上升,大大超过了钻石成本。其中,结婚对戒的钻石成本占比仅为2.96%,“委托加工成本”占比高达94.30%。

值得一提的是,迪阿采用的是“以需定产”的销售模式,协调供应链上的委托加工供应商和钻石供应商,打造出轻资产模式,以此实现低成本、低存货、高周转率。

迪阿所塑造出的品牌形象很适合打造限量款产品,通过限量、限售产品营造稀缺性,进一步拉高产品定价的天花板。以DR PARIS 52°系列新品为例,全球限量发售52枚,最低价在两万起步,但发布后不到两小时就售罄了。

03 加固护城河?

专注婚戒定制,让迪阿与婚戒绑定,但也囿于品类单一而难以解绑。

主打“唯一”是DR的护城河,但护城河是否能一直稳固下去,目前无法下定论。毕竟其他品牌完全可以用相同的方式、更炫酷的设计去竞争冲击。

从行业整体的情况来看,珠宝产品品牌大多数都涵盖了翡翠、黄金、素金以及镶嵌类饰品等两到三种品类,而迪阿的戒指类产品达到了98.96%的占比,仅有1.03%属于其他饰品。

目前迪阿主要在售的SKU仅有26个,上新速度慢。相比之下,行业内其他黄金珠宝公司产品普遍覆盖多个品类。

据智研咨询数据显示,2020年中国珠宝首饰市场中黄金占比55.7%,钻石占比仅为13.1%。尽管钻石饰品的需求逐年上升,但渗透率仍较低。

迪阿仅靠钻戒就卖出了10亿级别的收入,重钻石轻其他的局面一时间难以改观。正面看,这意味着在产品上仍然有巨大的扩展空间;负面看,则要考虑DR品牌的金饰(包括其他类型的珠宝)存在不被消费者接纳的风险。

除了产品之外,迪阿的另一个增长引擎就是销售的广度,线下渠道的规模对于珠宝企业尤为重要。以蒂芙尼、卡地亚为代表的奢侈品珠宝,采用全球布局、直营限售的形式,确保经营扩张中贯彻品牌理念,而传统现货珠宝品牌如老凤祥、周大福等,线下门店多为加盟经销商,且定位在一般购物中心及商城,渠道规模优势较为突出。

不同于国内主流珠宝企业这种“加盟店+直营店”的线下门店设置,迪阿选择全自营销售模式,目前自营门店数量仅为375家。这和目前DR品牌一二线城市用户相吻合。

终端门店自营的情况下,企业对门店经营管理有较强的自主权,但也意味着市场份额抢占力度有限,需要投入更多的精力去管理。在这种情况下迪阿难以打入低线市场。

百倍估值、660亿市值也许能够反映出DR自营模式、在一二线市场的成功,但这也成为了迪阿股份目前商业模式的天花板。在产品的丰富度、渠道的覆盖方面,这家新锐公司仍然有不少需要补强的地方。

04 写在最后

钻戒赋予爱情一个浪漫的故事,消费者宁愿花更多钱去买单;迪阿带给资本市场一个完美的故事,投资者更加买单,以至于一度被买出了泡沫。

凭借成功的定位和营销,迪阿获得了其他珠宝企业望尘莫及的估值和市值。而一二线城市的年轻用户群尚未开发殆尽。可以预见的是,“真爱光环”还将维持一段时间。

只靠婚戒这个小品类,企业可以赚到不少利润,但站在投资者的角度,则要警惕陷入到利基市场的泥沼中,尤其是在95后、00后对婚姻态度更为谨慎警惕的今天。

目前迪阿除了珠宝销售之外,还涉及婚礼置办等服务型业务,但这天然就是重运营、重人力、重细节经营的业务,和珠宝主业的商业模式相差悬殊,未来如何发展还很难说。

股价的腰斩过后,这门暴利的“真爱生意”怎样才不会被局限住?或许,在珠宝业内拓展商业版图才是迪阿的最佳选择。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。