编者按:本文转自远川研究所,作者罗松松,创业邦经授权转载。

1997年7月,因一场巨亏交易,湖南株洲冶炼厂里炸开了锅。

一位名叫徐耀东的交易员在伦敦金属交易所(LME)违规炒期货,由于对价格的误判以及多空之间的剧烈博弈,锌价没有如期下跌,反而一路上涨到最高每吨1674美元。事情暴露时,株冶已经在LME卖出了45万吨锌的合约,相当于它年产量的1.5倍。

为了将损失降到最低,时任国务院总理亲自开会,在全国到处调配资源进行交割,但因为抛售头寸实在过大,导致最后集中性平仓的三天时间里亏损了约15亿元[1]。愤怒的工人们扬言要将徐耀东和厂长跪着的雕像摆在工厂大门口以雪耻。

这就是当年赫赫有名、后来被写入商学院教材的“株冶事件”。二十五年之后,相似的一幕又再度重演。

这次的主角变成了不锈钢巨头以及新能源新贵:一方是青山控股,另一方则是全球大宗商品交易巨头,同时也是全球第四大镍生产商的嘉能可(有外媒报道,嘉能可手握LME镍期货60%的多单),双方虽然都是世界五百强,但嘉能可高居17位,而青山排名329位。

整个事件的导火索是俄乌战争导致俄镍被开除镍籍,无法被用于在LME交割,东南亚的镍又没法及时补位,多重因素作用下导致青山手中20万吨(未被证实)用于套期保值的空单可能无法按时交货,进而产生一系列连锁反应。

相比于“株冶事件”,此次围绕镍的多空博弈更有戏剧性,赌注更大,波及面更广。

过去一周镍的价格走势令人咋舌。伦镍价在3月7日开盘时价格只有不到每吨3万美元,在两天时间内累计上涨248%,最高时突破每吨10万美元。

如果青山不能按时交割,可能会承担数十亿美元左右的巨额亏损,甚至被迫将印尼镍矿60%的股权交给嘉能可。LME周二宣布交易作废,给了青山一定的喘息时间。一天后,处于风口浪尖之上的青山表示将用旗下高冰镍置换国内金属镍板,已通过多种渠道调配到充足现货进行交割。

青山的事件,显然不能单纯用供需基本面来解释。地缘政治、情绪乃至资本博弈都扮演了重要作用。围绕这次风波,本文试图回答三个问题:

1. “中国镍王”为何缺镍?

2. 青山做空的原因是什么?

3. 会有下一个青山吗?

01

种类错配

从直接原因看,青山之所以被针对因为无法在交割期前凑齐足够的镍,这听上去似乎和青山“中国镍王”的称号多少有些不匹配。

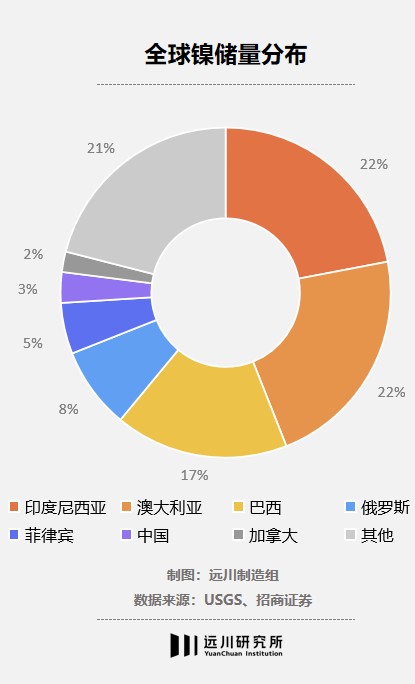

公开数据显示,青山在印尼拥有的镍金属储量在1200万吨,占了印尼全国的一半多,相当于全球的12%左右,去年镍产量达到60万吨,占了全球20%,整个集团去年的营收也在3000亿元以上,属于绝对的大户人家,之所以命悬一线,最关键的问题在于:种类错配。

按矿石性质分,镍矿主要分为硫化镍和红土镍,比例大约为6:4,前者主要位于像俄罗斯和澳大利亚这样的中高纬度地区,后者主要位于像印尼、菲律宾这样的低纬度地区。去年,全球镍产量大约295万吨,其中红土镍占了220多万吨,是绝对大头。

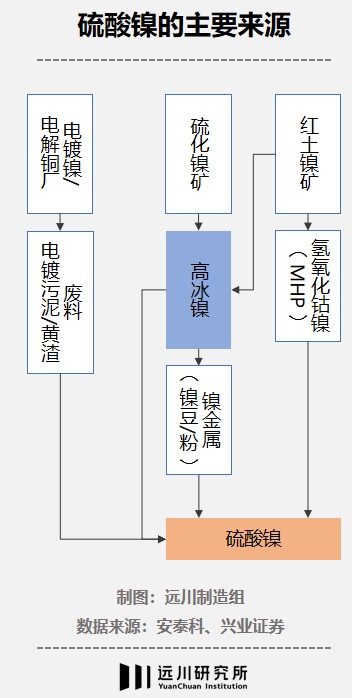

按照镍含量不同,镍又可以分为一级镍和二级镍,前者主要是镍豆和镍板,只占原生镍产量的30%,也被称为纯镍或精炼镍,主要用于生产电池和电镀产品,而后者主要包括镍生铁(NPI)、镍铁、冰镍等,在所有镍产品中占70%,主要用于不锈钢。

看上去,青山要矿有矿,有钱有钱,但最要命的问题在于LME对镍交割品的要求是含镍量不低于99.8%的精炼镍。

青山虽然打通了整个镍产业链,但主要都是围绕红土镍布局,主要产品是镍铁,镍生铁(NPI)和高冰镍等镍金属和中间品,所需的一级镍主要靠从俄罗斯进口。

俄罗斯的镍储量虽然比不上印尼和澳大利亚,去年的镍产量只占全球原生镍(包括一级和二级)产量的6%,但却占了全球一级镍产能的22%,镍板出口量更是全球第一,主要市场就是中国和欧洲。

某种程度上,俄镍正是青山敢于在LME做空的压舱石。但俄乌战争一打响,这块压舱石就被压碎了。

LME对俄镍实施制裁,俄镍无法被用于交割,市场一片恐慌。现货的减少为镍价之后的上涨提供了更多空间,外资在期货交割实物节点前趁机疯狂抬价。

另一方面,全球极低的库存让青山面临“无货可调”的险境。库存在一年时间之内下降了63%,截至到3月7日,伦镍的库存不到8万吨,沪镍库存也不到1万吨。

至于可用来在LME交割的纯镍,一年产量只有90万吨,俄罗斯作为世界第一产地,占了20万吨(和青山做空数量几乎一致),紧随其后的是金川集团的14.5万吨、嘉能可的9.2万吨,必和必拓的8.9万吨以及淡水河谷的8.2万吨,排名前十的企业中,“中”字头的只有金川一家,留给青山的队友也不多。

有消息称,这次青山之所以能涉险过关,一方面是因为LME一系列神助攻,而LME早在2012年就被港交所全资收购,骨子里是一家中资公司,另一方面因为青山用自己的高冰镍和国储以及五矿集团置换出了足够的一级镍[10]。

对于这次风波,中国最大镍矿贸易商宁波力勤董事长蔡建勇总结道:“我们就好像一个小动物在旁边看着一个大象被嗜血者撕咬。”

从自身角度而言,青山并没有太违背市场的逻辑。

02

做空并非投机

对于大宗商品交易商而言,在期货市场囤积空头头寸是十分普遍的事情,目的是对冲价格波动风险,但这种操作需要基于两个前提:镍价平稳并且拥有足够的交割品。

公开数据表示,青山在印尼不仅矿多,而且开采成本每吨只有8000美元[9],以这样雄厚的家底和成本优势,青山在LME上的操作非常合理,通过持有现货,做空期货的方式提前锁定价格,规避镍价下跌对公司业绩的影响,唯一的疑问在于“20万吨”的真实性以及具体的交割时间。

举个例子,假设青山的生产成本为每吨8000美元,当镍价为每吨2万美元时,如果青山此时开始做空,这意味着,一旦到交割期,如果镍价高于2万美元,青山可以按照市价卖出现货,并用现货赚到的钱去弥补期货上的亏损;如果低于2万美元,反之亦然。总的来说,巨亏的可能性非常小。

但如果是暴涨,那么则另当别论,因为空方需要支付巨额的保证金或者面临被强制平仓的风险。

根据彭博社的报道,青山从去年年底开始开始建立空头头寸,当时伦镍价大约为每吨2万美元,目的是想要对冲产量增长,并且认为镍价上涨的趋势会在今年开始消退。

这种判断主要基于两个原因:用于生产不锈钢的镍生铁将从去年的短缺变成小幅过剩,以及高冰镍投产之后可以有效缓解电池级镍的紧张局面。

多位研究员也表示:“由于今年的降息加上高冰镍投产,前期青山控股看空镍价其实是比较正确的[3]。”

从需求端看,不锈钢虽是大头,但动力电池才是最大的增量贡献者,以目前比较常见的NCM523(镍钴锰各自所占比例)三元锂电池为例,每GW三元锂电池需要大约5000吨正极材料,其中镍大概需要1519吨[2]。

换言之,不锈钢决定了镍价的底线,而动力电池决定了镍价的上限。

根据招商证券的分析,预计今年全球原生镍产量将会增加14%至311万吨,其中印尼镍生铁将会增加25万吨,主要由青山贡献,而不锈钢的用镍需求增速将会放缓至4.8%,也就是增加9.8万吨,镍生铁出现了过剩产能。

另一方面,用于生产动力电池的硫酸镍今年虽然还会出现结构性短缺,预计会在6至16万吨之间,具体要取决于高冰镍的投产速度。

高冰镍是一种用来生产硫酸镍的中间品,主要是从硫化镍冶炼而得,但因为硫化镍矿储量比较有限,开采难度大,品位下降等原因导致成本上升,产量下降。

另一边,随着新能源车激发出对动力电池的旺盛需求,不少企业想利用储量丰富、开发成本低的红土镍矿来生产高冰镍,而取得突破的正是青山。

2021年3月,青山宣布将把RKEF生产的镍生铁转化为高冰镍供应电池原料生产,并计划在一年之内向华友钴业和中伟股份分别供应6万吨和4万吨高冰镍,这条消息不仅震惊了整个新能源圈,同时也导致国际镍价一度跳水。

有消息称,在这次暴跌中,青山通过做空获利颇丰。

本质上,高冰镍的投产打通了红土镍与硫酸镍之间的隔阂,实现了镍生铁在不锈钢和新能源行业之间的转换,一定程度上也能缓解动力电池用镍供应不足的担忧,但高冰镍的投产取决于它和硫酸镍之间的价差,只有高于4000美元时才有经济性[4]。

这也导致从去年3月宣布投产以来,青山的高冰镍项目进展实际上低于预期,直到去年12月才正式投产,目前有三条产线,计划是到今年10月前将年产量提升到10万吨,希望借此把镍价打下来,但毕竟远水解不了近渴,之后镍价持续走高,并给了“老外搞事”的机会。

03

先发未必优势

从目前来看,这次逼空危机没有对青山造成致命一击,但也让人惊出不少冷汗,同时也引申出三个关键问题:除了镍,中国还布局了哪些战略性金属?有了矿,未来就能一帆风顺吗?

在动力电池领域,锂、镍和钴是最关键的三个金属,而这些金属和煤炭、石油、天然气一样,也存在分布不均、品质不一、背后地缘政治复杂等问题,而在下游新能源车的刺激下,不少中国企业早就开始去海外收购这些矿产,拥有一定的先发优势。

比如,天齐锂业在2012年收购了澳大利亚泰利森,后者拥有全球最好的锂矿山,又在2018年入股智利SQM,后者拥有全球最大也是最好的盐湖。

至于钴矿,2019年,洛阳钼业收购了位于刚果(金)的Tenke铜钴矿,在2020年又从美国自由港公司手中拿下Kisanfu95%股份,成为仅次于嘉能可的全球第二大钴矿商。除此之外,刚果的19座钴矿中,有15座都是由中国公司开采和运营[8]。

然而,买了不代表稳了。

2021年年底,智利的左翼人士博里奇赢得总统选举,他曾说锂资源私有化是“历史性错误”,并承诺增加采矿权特许经营费以及公司税,以及计划组建一家国有锂业公司,而这意味着像天齐这样在当地投资采矿的“外企”将会受到限制,为以后的经营蒙上一层阴影。

另一边,刚果金拥有全球一半以上钴,被称为世界钴王,而钴除了可以用在动力电池上,还可以用在手机以及飞机发动机上,因此常常成为战乱的导火索。去年11月,刚果金发生政变,5名中国的矿业工作人员被绑架,有媒体猜测,这是欧美势力在逼迫中国在钴矿项目上让步。

此外,买了也不意味着整个产业链能实现共富。

在“妖镍”出现之前,锂已经“妖”了一年多,碳酸锂价格从10万元每吨暴涨到50万元以上,上游矿厂赚得盆满钵满,中下游的一大堆动力电池厂叫苦不迭,最近也有消息传出,宁德时代和比亚迪两家巨头已经暂停拿货,前一段时间,欧拉也宣布因上游涨价而停产两款车。

据一位锂业资深人士透露,他最近走访发现一家电池厂出售的磷酸铁锂价格(包括材料费用、设备折旧、人工、研发以及电费等)为0.9元/Wh,其中碳酸锂成本占了0.3元/Wh,在他看来,中国新能源车产业链的利润大部分都被外国锂矿企业以及国外资本大鳄赚走了。

04

尾声

在能源上不被卡脖子,是中国许多企业海外布局的共同初衷。在这个过程中,它们也得到了来自政府的帮助。

像青山这样的公司也正是看准了时机才会在2017年成立动力电池公司,并杀入新能源领域。

但从目前来看,无论布局多么周密,资源端的风险从未消失,外国政坛的风云突变,外交关系的波谲云诡还是金融市场的疾风骤雨,都有可能造成一次突袭。

国际金融风险的层层叠加,地缘政治的日益诡谲,黑天鹅飞出来的概率越来越大了。

对于依赖全球资源配置的中国新能源产业,更全面地评估这些全球风险,同时用好国内的资源予以对冲,比以往任何时刻都来得紧要。

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。