编者按:本文来自微信公众号凤凰WEEKLY财经(fhzkzk),作者苏舒,创业邦经授权转载。

围绕科大讯飞,业界有两种截然不同的认知。

一方十分看好,理由是科大讯飞营收持续上涨,甚至在2019年突破百亿大关,布局的开放平台等业务押注的是未来。

另一方则颇多质疑,尤其是对科大讯飞千亿左右市值的质疑,原因在于上不去的净利润、低迷的股价以及政府补贴过多等“老毛病”。

这两种态度,在科大讯飞2021年的财务数据中,都能找到证据。

4月21日,科大讯飞发布了2021年年报以及2022年一季度财报,仍旧是数据一面向上,甚至于在财报发布之前,科大讯飞董事长刘庆峰一度在云年会中激动地想提前告知2021年的营收表现。

从财报中显露的上述老问题仍旧存在,新问题也在逐渐显露,各项业务毛利率一再下滑、本就不多的净利润增幅放缓。

这个和BAT同时成长起来,却走向不同道路的老牌科技公司,在冰与火的评价里穿梭。

原因可以说得很简单,一个问题,你能否快速说出科大讯飞的主营业务。对于很多人来说,这个问题的答案或许是了然于心,但又不知从何说起。

这个疑问,一直困扰至今。

开年净利下滑,寒武纪“背锅”

可以说,科大讯飞的业绩增长是有目共睹的。

在科大讯飞2022年云年会上,刘庆峰激动地发言称,科大讯飞2021年有信心达到股权激励关于营业收入实现30%以上增长的目标。“稍微有点遗憾的是不能把数据直接公布。”

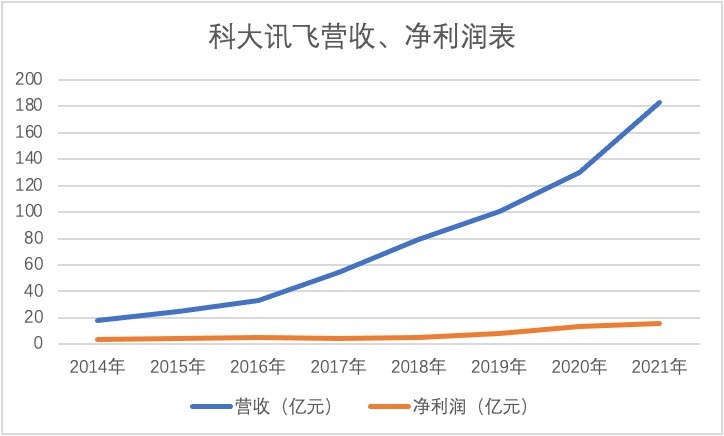

这个数据也在财报中得到了印证。财报显示,2021年,科大讯飞营业收入为183.14亿元,同比增加40.61%,2022年一季度也继续保持着40%的增速。

其实,让刘庆峰激动不已的,不止2021年的营收数据。科大讯飞曾发布公告称,在A股所有上市公司中,科大讯飞是过去10年来唯一连续10年营收年增长率均超25%的上市公司。

这个数据,也一度是科大讯飞的骄傲。但另一面,科大讯飞也付出了更多的代价来换取营收的增长。这其中就包括净利增长放缓甚至下滑。

从2021年财报来看,科大讯飞净利润为15.56亿元,同比增幅从2020年的66.48%退回至14.13%。2022年一季度,科大讯飞净利润还出现了同比下滑现象。数据显示,科大讯飞一季度净利润为1.11亿元,同比下降20.57%。

在财报中,科大讯飞表示,一季度公司持股的寒武纪、三人行等因股价波动导致公允价值变动确认损益-1.54亿元。说白了,就是因为寒武纪股价下跌造成的亏损。

但2021年净利润增幅放缓,却不能归咎于炒股的亏损。

营收高但净利润低的原因无非在于成本。对于2021年净利润增速放缓,科大讯飞在财报中提及原因为人员增加带来的费用成本增加。

但人员成本的费用增加只是原因之一,科大讯飞还加大了研发投入。数据显示,2021年科大讯飞在研发上的投入为29.4亿元,同比上涨21.5%。除研发投入外,管理费用、销售费用等均保持近30%的增速。

同时,受营收成本增加的影响,科大讯飞各项业务的毛利率也在持续走低,均较上年有不同程度的下滑。

互联网产业时评人张书乐对此表示,科大讯飞依托自己在人工智能、相关硬件、各种商业化场景的拓展,确实挖掘出了一些新的增量市场,实现营收高速上涨。但上述成就的取得,有赖于同样海量的技术研发投入和市场孵化策略。作为一个语音智能领域的独角兽企业,它面对的是一个需要开荒的市场,需要购置和独创的“锄头”足够消耗它大量的营收。

避不开的“老毛病”

除了净利润增幅放缓、各业务毛利率下滑的新问题之外,科大讯飞的老毛病还是存在。

最令业界诟病的就是科大讯飞对政府补贴的依赖,甚至于有外界传闻称,十年政府补贴十亿,这是一家靠政府补贴续命的公司。相关阅读>>>在线教育倒下,科大讯飞雄起?

财报显示,2019年、2020年及2021年,计入当期损益的政府补助分别为4.12亿、4.26亿以及4.39亿,占总利润比例分别为50.24%、31.23%、28.21%。近三成的利润来源仍旧是政府补贴。这还没包括与企业业务密切相关,按照国家统一标准定额或定量享受的政府补助。

其次,“研发资本化”的问题,仍旧存在。数据显示,科大讯飞资本化研发投入占研发投入的比例一度接近50%,2021年这个数据为38.49%,尽管有所下降,但仍旧较高,而相同定位的科技公司研发资本化率一般在30%左右。

科大讯飞4月7日发布的AI学习机A10

一般来说,研发费用的去向有两个,一个是根据成果转化成无形资产(即研发资本化),不影响利润,还会使总资产增加;一个是研发费用化,直接计入管理费用下面,这会很大地影响利润,好处是少交税。

这也让外界产生质疑,即便是在相对高的研发资本化率之下,净利润增速仍放缓?如若按照研发费用化计算,科大讯飞的净利润是否会大打折扣?

此外,在科大讯飞财报数据中,发生比较大变化的数据是经营活动产生的现金流量净额。2021年,科大讯飞现金流为8.93亿,相比于2020年的22.3亿同比下滑了60.67%。

在业绩说明中,科大讯飞给出的官方解释有三点,一是受缺芯大环境影响,一部分现金投入了芯片等原材料的储备上;二是人员增加、人才战略的投入;三则是由于叠加应付票据兑付等影响,致使经营性现金流支出金额增长较多。

对此,科大讯飞总裁吴晓如解释道,现金流下滑的主要原因在于叠加应付票据兑付。

据了解,科大讯飞从2019年开始推行“1+6”银承支付方式,2019年递延付款7亿元,2020年递延付款12亿元,2021年递延付款仅为0.2亿元,整体递延红利消退。

这里可以简单理解为,由于兑付12亿的票据导致了2021年现金流下滑并承压。吴晓如表示,2021年之后,开具和兑付的票据逐渐持平,此后会处于相对平稳的状况。总体来看,科大讯飞的回款率还是相对稳健的。

打开市场,科大讯飞还得“砸钱”

不得不承认的是,2021年的财报,的确是值得刘庆峰激动。

2021年,科大讯飞每个季度财报数据都呈现收入和利润逐季上涨的趋势。其中四季度单季营收、净利分别为74.46亿元、8.28亿元,均为上市以来单季最好水平。

2021年3月,科大讯飞确立了“十四五”(2021年-2025年)末“十亿用户、千亿收入、万亿生态”的发展目标,并将根据地业务和系统性创新作为两大核心战略。

按照计划,这个目标达成时,教育业务要贡献300亿元,医疗、消费者智能硬件和开放平台各自贡献200亿元;汽车业务、运营商、智慧城市3个方向各100亿元。此后,千亿营收计划稍作修改为:公司业务内生式增长占80%即800亿元,另外200亿元则通过生态并购与合作产生。

2021年,科大讯飞教育产品和服务、信息工程业务、开放平台三大业务均实现了高速增长,并逐渐成长为科大讯飞营收增长的支柱。

可以说,2021年的业绩的确给科大讯飞的千亿目标开了一个好局。刘庆峰甚至在开年时激动地表态:2022年,我们的根据地业务将进入发展收获期。

但科大讯飞也有担心完不成计划的业务。最明显的表现在于,被科大讯飞寄予厚望的智慧医疗却没能实现高规模增长。2021年,智慧医疗业务收入为3.37亿元,增长率仅为8%。

刘庆峰在业绩说明会上对此作出了解释,过去一年公司医疗业务主要集中精力在多地进行试点打样和产品准备,另外受疫情影响,很多医疗项目的论证、挂网时间后移,影响了医疗业务收入增长。“医疗业务2022年目标是实现收入翻倍。”

总体来看,科大讯飞的业务可以用“复杂”一词概括,囊括了C、G、B三端业务。这也直接导致,在科大讯飞的发展历程中,也很难为科大讯飞做一个专属的定位。

2022年3月,北京某购物中心,科大讯飞旗下的iFLYTEK讯飞连锁专卖店

科大讯飞是一家智能语音技术提供商(To B),又同时做起了人工智能的“AI+场景”的业务(To B/G),还通过智能语音为核心做起了相关教育及教育硬件业务(To C/G),但每一项业务的核心壁垒又不尽相同。

对于科大讯飞来说,加大对AI业务的营收的预期,也必然会导致科研投入的加大。

尽管利润不能说明一切,但微薄的净利润也体现出,作为“语音识别第一股”、“AI第一股”,科大讯飞引以为傲的智能语音市场场景并没有真正打开,“目前科大讯飞提供的各种服务,特别是To B的服务,还非常简陋。”有业内人士如是说道。

张书乐谈到,如果能挖掘出智能语音真正有效的To B或To C的大范围普及型应用场景,才真正前景广阔。目前而言,科大讯飞的技术在大部分其投入应用的场景中都只是一个补充或者是鸡肋,但从未来的角度上看还是有希望的。

科大讯飞业务说明会后,有网友感慨“哪里来的收获期,妥妥还在创业初期”。

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。