编者按:本文来自微信公众号 盒饭财经(ID:daxiongfan),作者:魏宇奇,编辑:彦飞,创业邦经授权转载

4月27日,网易云音乐通过官方微信公众号发文,指责腾讯音乐涉嫌不正当竞争,并宣称已经发起诉讼。腾讯音乐品牌公关负责人陈默随后回应称,“不会加入打嘴架的行列”,且“相关证据已保留,该发起的诉讼也早已发起,相信法律的公正”。

两大音乐平台长期存在激烈竞争,此次纠纷并非第一次诉诸公堂。两者的“互撕”你来我往、各执一词,其中的争议焦点是侵犯音乐版权和APP产品抄袭两方面的问题。

但更大的问题是,就在两大巨头围绕老一套东西继续互撕时,抖音、快手、B站、小红书等泛内容平台已经纷纷切入音乐赛道,对巨头发起了挑战。

字节去年将音乐升级为P1优先级业务,今年3月又上线了独立音乐APP“汽水音乐”;快手去年5月上线了“小森唱”,据称要做音乐社交;B站和小红书虽然没有做独立APP,却也在社区内部加强音乐布局,比如B站大力发展音乐区,小红书则在培育音乐类博主,并在今年4月搞了个“音藥”线上音乐节。

随着听歌场景的增多,用户习惯也在发生变迁。

据界面新闻报道,财报显示,2021年腾讯音乐在线音乐业务的MAU(月活跃用户)相比上一年下滑1.1%;网易云音乐仍在增长,但增速放缓,过去三年的用户增量分别为421万、330万和210万。

许多用户也察觉到了这种变化。去年12月,在腾讯音乐娱乐盛典发布2021年十大热门歌曲后,大部分与短视频平台密切相关。这也预示着,国内在线音乐行业的竞争,已经从传统的版权与产品之争,演进至平台黏性的比拼。

即使版权再多、产品再好,如果难以构建出听歌场景,还是难以留住用户。当用户在音乐消费方面的听歌习惯注意力开始发生结构性变化后,腾讯与网易“互撕”的结果就已经不重要了。

01

国内在线音乐行业在经历十几年的演进后,只剩下腾讯音乐和网易云音乐两大玩家,而市场也从增量转换到存量状态。

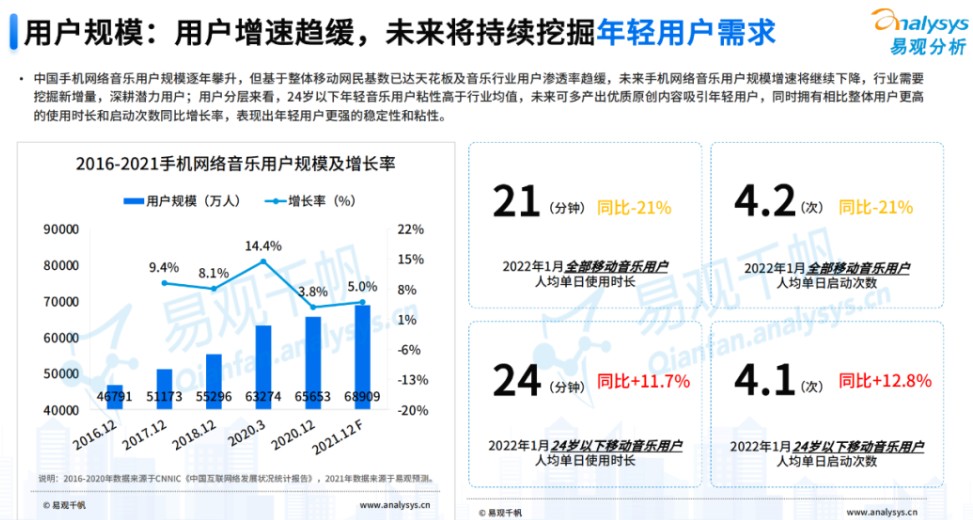

第三方数据佐证了这一趋势。易观千帆此前发布的《2022年中国在线音乐市场年度综合分析》显示,2022年1月,国内移动音乐用户人均单日使用时长21分钟,同比下降21%。

这并不意味着人们不喜欢听歌了。音乐是低门槛的虚拟消费品,一般会保持较为稳定的市场需求。用户使用时长的大幅缩水,更可能的原因是用户转移到了其他平台。

但从两大平台的举动来看,他们仍然忙于储备版权、互相打仗。

就在网易云音乐这次起诉腾讯音乐前不久,网易云音乐还与台湾的福茂唱片达成了战略合作,双方将在音乐版权、艺人宣推等领域展开深层次的合作。

几乎就在网易云音乐与福茂唱片达成合作的同时,同样拥有福茂唱片旗下作品版权的腾讯音乐,在QQ音乐中将福茂唱片的作品打包成专区,制定到了首页中。目前,用户仍可以通过直接搜索福茂唱片进入专区。

网易云音乐此次起诉腾讯音乐的公开信中,也包含版权内容。此外,它还指责腾讯音乐抄袭了自己的云贝推歌、一起听、黑胶播放页功能。

不管是对内容的争夺,还是对产品进行创新,两大平台都在紧贴用户需求。但是,腾讯音乐斥巨资构建的版权库,以及网易云音乐耗费大量精力打造的社区,还是没能留住用户。

二者的业务相似度极高,能体现用户增长状态的指标有两个:MAU和付费用户数,它们在这两方面都不乐观。

一方面,二者的MAU都陷入了缓慢增长的境地。其中,腾讯音乐去年的MAU为6.15亿,同比下滑1.1%,已经连续七个季度同比下滑。网易云音乐的情况虽然稍好一些,但其增速仅有1.2%,规模约为1.83亿。

付费用户方面,二者的用户规模和付费率都在增长,但这是以价换量的结果。

以腾讯音乐为例,2021年Q4的付费用户数同比增长36.1%,付费率同比提高了3.4个百分点。同期的在线音乐订阅收入为28.8亿元,仅增长了4.3%。ARPPU(每付费用户的平均收益)从2020年的9.4元下降至8.5元。

02

腾讯音乐们与爱优腾们生存发展的核心,都是内容版权。只有平台拥有足够多且足够热的内容,才能吸引用户消费,进而在用户心中种下“音乐=腾讯音乐/网易云音乐”的心智。

但是,一旦用户的注意力被其他平台瓜分,那腾讯音乐们花费巨资构建起来的版权护城河,作用将被削弱。

这种情况已经发生了,最引人注意的,当属包括抖音在内的短视频平台。

目前,字节跳动已经深入参与到音乐产业的运作之中,这对腾讯音乐们的威胁远比“流量更多”要大。

在音乐内容的源头,字节跳动旗下的抖音/TikTok与全球三大唱片公司索尼、华纳、环球都达成了全球范围内的授权合作。

抖音还进入了宣发环节,这和字节跳动在影视内容方面打法是相似的,这有助于抖音介入的更深。

最近开始内测的听歌软件“汽水音乐”,则让字节跳动的音乐版图,拥有了覆盖音乐产业各个链条的闭环。

不过,后起之秀对腾讯音乐和网易云音乐还未产生现实的威胁,只是巨头手中的牌已经越来越少。挡在后来者前进路上最大的绊脚石,只剩下了版权和音乐内容的商业化运营。

抖音最初的定位就是“音乐短视频”,从汽水音乐内测版的情况看,补足内容版权短板将是它成败的关键所在。

比如,用户可以在汽水音乐中收听自己的抖音收藏歌单,但汽水音乐只有周杰伦与其他歌手合作的歌曲,且数量也不多,个人单曲的数量则是0。

网易云音乐也受此困扰。目前,网易云音乐中列出了500多首周杰伦的作品,但能够播放的不到50首,且均为周杰伦与其他艺人的合唱作品,其余均处于灰色状态,QQ音乐则几乎全都可以播放。一些用户甚至跑到网易云音乐的微博评论区中留言“求求快买点版权吧”,版权的重要性可见一斑。

商业化方面,尽管抖音也效仿前辈们推出了扶持音乐人的计划,但还要面临新的问题。

首先,抖音要给音乐人带来可观的收益,才能促进创作端的活跃。在传统在线音乐平台上,音乐人可以通过专辑等传统方式,以及歌曲播放份额进行分成。

抖音中的各类创作者,尽管可以通过官方、第三方或自己接单等多种方式进行商业化,但商业化的方式也只有广告这一种。而音乐类的内容相比数码、游戏,更难通过广告来变现。

一位抖音广告渠道商对字母榜表示,目前抖音还无法做音乐类的投放。音乐人的收益也将因此受到限制。

其次,音乐人在抖音也会遇到“歌红人不红”的问题,如果抖音未能推出有效措施,会打击创作者的积极性。

《纸短情长》在抖音走红后,其作者烟把儿乐队的关注度没有得到与作品相匹配的提高。目前,烟把儿乐队的抖音粉丝数只有3.4万,乐队甚至在简介中自嘲是“国内负一线乐队”。

03

除了抖音外,其他体量稍小一些的内容平台也在加快布局音乐赛道,完善自身的内容矩阵。

快手在这一块的布局仍然是从版权和创作入手。截至去年底,它与上百家音乐版权公司达成合作;获得收入的音乐人增长了7.5倍;平台上近50%歌曲使用量由非爆款歌曲贡献。

此外,快手还在去年5月推出了“小森唱”,据称可依靠AI(人工智能)技术为用户打造专属歌曲,从而构建音乐社区。但截至目前,快手并未披露这款APP的最新运营情况。

B站音乐区的内容以包括翻唱、混剪在内的二次创作为主,这不可避免地要牵扯到版权问题。而B站的做法与前辈们相似,腾讯音乐和索尼音乐都是B站的合作对象。

以《孤勇者》为例,这首《英雄联盟》首部动画衍生作品的主题曲,发布后就受到了IP粉丝的欢迎。B站中播放量排名第一的是陈奕迅版,紧随其后的是音乐区up主“祖娅纳惜”、“咻咻满”的翻唱版本。

小红书则从2020年起加大音乐垂类的运营。据中国音乐财经报道,小红书的策略是首先邀请一批说唱歌手入驻,包括刘聪、小鬼王琳凯、马思唯、梁维嘉、李大奔等。

这些歌手发布的内容取得了良好效果。随后,小红书将品类拓展至电音、乐队、古典、黑胶、氛围音乐等各个细分垂类,同时举办音乐活动,比如“了不起的古典乐”“一秒入魂的治愈系音乐”“年轻的乐队”“乐器大玩家”等,以吸引更多音乐人、厂牌、演出主办方等入驻。

音乐人也在逐渐向其他平台迁移。今年4月中旬,小红书举办“音藥”线上音乐节,邀请20多位音乐人演出。几乎同一时间,著名摇滚歌手崔健在视频号举行演唱会,累计观看人数高达4600万,成为全网爆红的娱乐事件。

当新平台为用户提供了贴近平台调性的音乐内容时,就会给用户留下“平台-音乐”的印象,进而吸引用户花费更多的时间在平台消费音乐内容。

这也表明,音乐消费的市场导向,正在从平台主导的卖方市场向消费者主导的买方市场过渡。平台采购音乐版权、包装后卖给用户的批发零售模式,正在向用户产生需求、平台采购版权的类C2M模式迁移。

在此过程中,字节、快手、B站、小红书平台具备天然优势。与网易云音乐和腾讯音乐相比,他们内容供给更加充裕,也就能从中发掘出更多的细分音乐需求,并通过版权采购、“神曲”打造等方式予以满足。“抖音神曲”屡次霸榜腾讯音乐盛典,正是这种变化的体现。

而网易云音乐和腾讯音乐打来打去,争得仍然是谁的版权更多,谁的功能更好。这固然很重要,但它其实是在满足核心音乐爱好者的需求,而这类人群的理论规模仅相当于全体网民的1/10。以此来看,两大平台的争斗不仅无法决出胜负,反而会成为限制他们突破天花板的障碍。

但这并不是说抖音等新兴内容平台,可以在音乐领域将取代网易云音乐和腾讯音乐。他们虽然有流量和用户,却在版权方面处于下风,用户付费习惯也远未成型。人们往往把音乐视为平台的某一附加功能,而非听歌的第一场景,花钱意愿并不强烈。

这种已经定型的用户心理,是网易云音乐和腾讯音乐在面对新对手时的“防火墙”。如何大开脑洞、吸引更多非核心的听歌人群,是他们应当关注的发展重点,也是避免自身管道化的解法之一。至于彼此的版权与产品争夺,长期来看已经无关紧要。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。