编者按:本文来自微信公众号开菠萝财经(ID:kaiboluocaijing),作者:吴娇颖,创业邦经授权发布。

近日,老娘舅餐饮股份有限公司预披露IPO招股书,拟上交所主板挂牌上市。今年1月和5月,另外两大中式快餐品牌“乡村基”和“老乡鸡”,已相继IPO。至此,一场争夺“中式快餐第一股”的“三国杀”战争,正式打响。

乡村基、老娘舅和老乡鸡三个中式快餐品牌,可以说是从同一起跑线出发,分别于1996年、2000年和2003年诞生在重庆、浙江和安徽,做菜的口味也相当区域化,分别主打川菜、江浙口味和鸡肉鸡汤。

经过20年左右的发展,乡村基和老乡鸡分别做到了赛道里的规模第一和营收第一,老娘舅更显保守,划定长三角稳扎稳打。

尽管发展路径各不相同,但三个品牌不约而同寻求上市,实际上也反映出了中式快餐某些共同的困境,这也让这场上市“三国杀”的局面,显得更加扑朔迷离。

顾名思义,中式快餐做的是“打工人”的生意,客单价低、毛利率也低,即便一年营收做到40亿的规模,净利率也不到5%,要想赚钱,就不得不继续扩张门店规模,提升翻台率。

但这三个品牌都以直营模式为主,开店成本高,资金压力大,菜品口味又与区域饮食习惯强关联,跨区域扩张难上加难,加上疫情反复的冲击,大部分门店的翻台率与其他正餐拉不开距离。

为此,三个品牌各自努力,乡村基做子品牌,老乡鸡开放加盟,老娘舅则押注外卖,但也分别承担着不同的风险。上市之后,面对不确定的大环境,在扩张和盈利的双重压力和下,它们还将面临传统企业进一步向现代化连锁管理转型的挑战。

卖快餐给“打工人”,原来这么不赚钱?

三家头部企业相继IPO,让中式快餐史无前例地热闹了起来,但数据显示,“打工人”的钱,并不好赚。

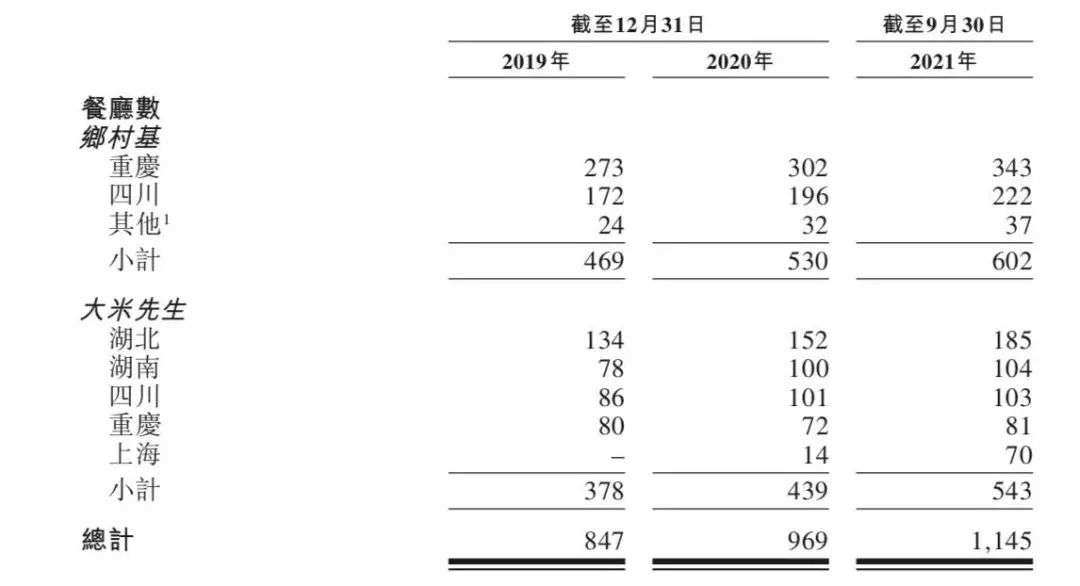

在这三家要上市的中式快餐品牌里,门店数量最多的是乡村基。

截至2021年9月30日,乡村基拥有1145家直营门店,其中,“乡村基”和“大米先生”两大品牌各有602家和543家。老乡鸡开放加盟后,到2021年才完成千店目标,共拥有1073家门店;而老娘舅截至2021年底,门店仍只有388家。

乡村基和大米先生门店情况 来源 / 招股书

但营收规模最大的是老乡鸡。

或许是由于客单价更高,其营收在2020年超过乡村基的31.6亿,达到34.5亿;2021年则增至43.9亿,作为对比,乡村基2021年前三季度的营收为34.2亿。老娘舅因为门店少,营收约为前两者的三分之一,从2019年至2021年分别为12.2亿、12亿和15.2亿。

老乡鸡营收情况 来源 / 招股书

然而,殊途同归,老娘舅、老乡鸡和乡村基的门店毛利率都比较低,即便在疫情之前也未超过20%。

2019年至2021年,老乡鸡的营业利润率逐年下降,分别为18.9%、17.1%和16.4%;老娘舅则在疫情后期实现了反弹,从17.8%先降至14.6%,后增至16.4%;乡村基的营业利润率比前两者都更低,从2019年的9.2%降至2020年的7%,到2021年前三季度,才回升至11.6%。

从招股书可以看出来,食材原料、人力成本和门店租金,是压在中式快餐品牌身上的三座大山。再加上平台服务费、促销推广费、总部员工薪资等开销,净利率更是大幅度削减,乃至有企业在疫情期间一度陷入亏损。

2020年,年初大量门店因疫情暂停营业,老娘舅和老乡鸡净利润降至0.2亿、1.1亿,乡村基则亏损242万,净利率分别为1.8%、3%和-0.1%。2021年疫情好转,净利率有所回升,但仍不超过5%,老娘舅和老乡鸡净利润分别为0.6亿、1.3亿,而乡村基前三季度净赚1.6亿。

老娘舅盈利情况 来源 / 招股书

不过,即便是疫情前的2019年,正常营业期间,老娘舅、老乡鸡和乡村基的净利润也分别只有0.7亿、1.6亿和0.8亿,净利率分别为5.4%、5.6和2.5%。

这一净利水平,在餐饮行业算是垫底的,比卖火锅的海底捞、卖卤味的周黑鸭、 卖麻辣烫的杨国福都要低。

易观分析品牌零售行业中心研究总监李应涛认为,这与中式快餐客单价低有关,因为走平价路线,其毛利率本身就要远低于火锅、中式快餐等连锁餐饮门店。

比如,中式快餐的客单价普遍在20-40元之间,而海底捞的客单价通常都不低于100元,外婆家、绿茶餐厅等客单价也超过了70元。但中式快餐大多数门店的翻台率,却与其他正餐品类拉不开差距,比如,海底捞2019年的翻台率有4.8,乡村基和大米先生却只有2.8和3.3。

也因此,中式快餐想赚钱,得靠规模效应下的“薄利多销”。然而,目前头部企业的千店规模,仍不足以形成强大的规模效应,以拉升其利润水平。

不过,中式快餐的前景是被看好的。乡村基在2020年拿到红杉中国数亿人民币投资,老乡鸡则在2019年和2021年相继获得加华资本和广发乾和、麦星投资的资金加持,去年底投后估值达到180亿。

在李应涛看来,中式快餐目前仍是一个相对比较空白的市场地带,且具有万亿市场规模,未来有望开出上万家门店,无论是老乡鸡、乡村基还是老娘舅,都有很大的扩张空间。

包括他在内的多位分析人士认为,基于中式快餐的平价特点,未来三四线城市的下沉市场,有望成为连锁品牌扩张的重点方向。

打副牌、做外卖、搞加盟,难解扩张之困?

规模扩张,是寻求上市的中式快餐不得不讲的故事。

老娘舅在招股书中披露,未来三年将继续在长三角地区新开300家店,并继续以直营模式为主,加盟店控制在10家左右。

乡村基的规划更加明确,招股书显示,其2022年将开设约90-110家乡村基门店和约160-180家大米先生门店,2023年将开设约140-160家乡村基门店和约200-240家大米先生门店。

相比之下,老乡鸡的野心似乎更大。其招股书称,未来拟在上海、南京、苏州、深圳、北京、武汉、杭州、合肥、六安等地新开门店700家,以直营为主、加盟为辅。

尽管目标和路径各不相同,但这三大中式快餐品牌的扩张,实际上面临着很多共同的难点。

跑了20年,三家都还属于区域性品牌。乡村基1996年诞生于重庆,主打川菜;老娘舅2000年诞生于浙江湖州,代表餐品以江浙口味为主;老乡鸡2003年诞生在安徽合肥,主打肥西老母鸡、葱油鸡等菜品。但到目前为止,它们的门店仍集中分布在老家大本营,乡村基占据川渝,老娘舅固守江浙,老乡鸡以安徽为中心、向江苏和湖北辐射。

多位分析人士认为,这几个中式快餐品牌之所以扩张慢,一方面是因为它们采取的直营模式开店成本高、资产负担重,而且本身利润并不算可观,盲目扩张有可能带来资金链断裂的风险;另一方面,也反映了中式快餐在菜品口味创新和供应链打造方面的能力有限。

“中式快餐品牌和菜品关联性强,很多时候很难改变消费者心智;而且,全国性扩张需要在配送、选址、管理等运营方面重新布局,更得有足够的经验和资本。”凌雁管理咨询首席咨询师林岳表示。

但要创收增利、抢占份额,扩张是必经之路。

为此,曾因业绩差撤离美股市场的乡村基,“吃一堑长一智”,率先推出副牌“大米先生”,打造第二增长曲线。相比乡村基,大米先生口味更丰富,囊括了湖南、江浙、广东风味,采用创新的称菜和小碗菜模式售卖,顾客花20-35元可吃到三到四款菜品,成功进军湖北、湖南和上海。

大米先生门店 来源 / 微博

大米先生无论是营收增速还是翻台率,都要明显高于乡村基。到2021年9月底,602家门店的乡村基,营收相比2020年同期增加4.5亿,达到18.5亿;而543家门店的大米先生,营收相比同期的7.8亿翻了一番。2019年至2021年9月底,乡村基的翻台率分别为2.8、2.2、2.8,大米先生则分别为3.3、3.4、4.2。

不过,在全直营模式下,大米先生的快速突围,并没有让乡村基的整体业绩变得更好看。李应涛指出,若品牌仍坚持在直营模式下扩张,接下来盈利之路依然会走得很艰难,“线下新开门店的成本是非常高的,包括租金和装修等费用,另外,初期门店还没有形成固定的消费人群,营收也不稳定,所以有一定的养店周期。”

同样亟需打破区域魔咒的老乡鸡,则另辟蹊径,一边开放加盟,一边当起了网红。

2021年,991家直营店和82家加盟店,终于让老乡鸡进入千店俱乐部。目前,其加盟店仍集中在安徽和江苏,且对品牌的营收贡献并不大,在行业人士看来,这更像是老乡鸡创新运营模式的一次“试水”。

老乡鸡门店 来源 / 微博

“与直营相比,加盟模式可以更快实现扩张和下沉,但也意味着更大的风险,比如,加盟商可能会为了短期利益降低菜品质量,影响餐品标准化,增加食品安全风险。”李应涛表示。

林岳认为,要实现全国性扩张,必须直营和加盟模式双管齐下,“加盟是通过成熟的体系撬动社会本土化资本,直营可以保证品牌和产品、服务的稳定输出,缺一不可。”

相比乡村基和老乡鸡,老娘舅要走得更慢一些,尚未显现出向全国扩张的姿态,而是通过优化外卖业务降本增效。

其招股书显示,公司不仅上线两大外卖平台,还构建了“老娘舅点餐”小程序、“老娘舅源头商城”小程序并推广企业订餐模式。2020年以来,老娘舅还在上海开了面积更小、成本更低的“共厨店”,专营外卖业务。

老娘舅门店 来源 / 官网

2019年,老娘舅的外卖收入达到4.9亿、营收占比41.4%,2020年受疫情影响,外卖营收增至5.7亿、占比49.1%,2021年继续增至7亿,但占比下落至47.3%。不过,总体来看,其外卖营收增速要远高于到店部分。

当然,老娘舅承担的外卖成本也水涨船高,平台服务费逐年增加,2019年至2021年分别为2379万、2616万和3222万;骑手配送费则从2019年的9770万涨至2020年的1亿,2021年达到1.2亿。

林岳认为,主打外卖业务,或许是未来中式快餐的趋势之一,“因为这种运营模式更轻更快,甚至可以形成中央厨房加配送中心的模式,节省掉大额的门店成本。”

家族里长出来的快餐IPO,能跑多远?

如今,这三个中式快餐品牌都还处于扩张初期,究竟谁能第一个拿到打开IPO大门的钥匙,尚无法定论。

在林岳看来,2022年之所以成为餐饮上市大年,原因之一就是很多连锁餐饮品牌的经营和扩张都出现了瓶颈。“疫情反复加上原料成本的上涨,也一定程度上削弱了餐饮企业的盈利能力,利润率下滑是普遍现象。”

可以肯定的是,扩张和盈利的双重压力之下,企业管理者将面临更严峻的考验。

从招股书来看,老娘舅、老乡鸡和乡村基,实际上都是典型的家族企业。

乡村基是“夫妻店”起家,创始人李红、张兴强夫妇通过直接与间接的方式合计持有公司53.35%的股份。李红任乡村基的执行董事、董事长兼CEO,张兴强任执行董事;两人的儿子(继子)徐龙翔和张琨维虽未直接持有公司股份,但分别担任执行董事兼采购总监、非执行董事职务。

老乡鸡的实际控制人,是束从轩、张琼、束小龙、董雪、束文5名家族成员。束从轩担任董事长,其儿子束小龙担任副董事长、儿媳董雪担任董事和副总经理,二人与束从轩女儿束文共持有公司91.32%的股份。束从轩虽然不持有公司股权,但对公司董事会、股东大会提案及表决拥有“一票否决权”。

而老娘舅的实际控制人杨国民、杨峻珲父子,合计持股53.09%,同时,分别担任公司董事长兼总经理、公司副董事长兼副总经理。

在多位分析人士看来,这三家中式快餐企业上市后,都需要加快速度实现向现代化管理的转型。“随着规模的扩大,企业必须制定各项规章制度、引入职业经理人,改变经营理念和管理方式,而非靠原始的‘家文化’‘师徒制’来维系。”李应涛指出。

实际上,乡村基、老乡鸡和老娘舅的招股书,也已经不同程度地暴露出了此前企业管理的漏洞。

老乡鸡在招股书披露后,就因三年累计1.4万人次未缴纳社保,深陷舆论风波 。对此,董事长束从轩发布视频道歉称,“没能做到给老乡鸡全员购买社保,感到非常羞愧和自责”,但他也强调,其中有“餐饮从业人员流动率高和部分员工对参保意愿不强等方面的因素”。

数千名员工未缴纳五险一金 来源 / 老乡鸡招股书

而就在2020年,束从轩还因“手撕员工降薪联名信”被称赞为“中国好老板”,老乡鸡也因疫情期间不减薪、不裁员,营销出圈。此番在上市前夕曝出“欠缴社保”风波,无疑是企业形象的一次“塌房”。

无独有偶,近日递交招股书的老娘舅,也暴露出类似问题。

其招股书显示,2021年,公司3419名全日制员工里,有72人因已参缴新农合新农保、新员工入职等原因未缴纳社保和公积金。尽管人数不算多,但这一情况被列入风险因素,其表示,存在因此被有关主管部门要求补缴等的风险。

更耐人寻味的是,老娘舅还聘用了大量兼职员工作为门店服务人员,2021年多达4129人。这部分员工在2020年4月,由劳务外包调整为由公司直接管理的非全日制用工,签署非全日制劳动合同,缴纳的是商业保险。

林岳指出,企业这种操作,有可能是为应对疫情反复,减轻一些成本压力,但即便是非全日制员工,也需要确保购买商业保险。而针对全日制员工,未缴纳社保这种不规范的操作,在IPO的过程中肯定会被发现并纠正。

“作为一个有影响力的品牌,其实应该更早地合法合规运营,这是社会责任的体现,也是成为上市企业最基础的管理能力。”在林岳看来,老乡鸡的社保风波,也是在给后来者敲警钟。

对老乡鸡们来说,这或许可以解释为企业管理的一个漏洞,但管中窥豹可见一斑,站在上市的门前,要在最辛苦的餐饮生意里站稳脚跟,中式快餐企业还有更多的功课要做。

*题图来源于@老娘舅中式快餐。

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。