编者按:本文来自微信公众号DT财经(ID:DTcaijing),作者:张晨阳,编辑:唐也钦,数据:董道力,设计:郑舒雅,创业邦经授权转载。

编者按:本文来自微信公众号DT财经(ID:DTcaijing),作者:张晨阳,编辑:唐也钦,数据:董道力,设计:郑舒雅,创业邦经授权转载。

又到一年毕业季,应届生小贾即将开启在大城市打工的生活。相比读书时代,不再依靠父母的她感觉自己更“穷”了——简单算了下账,在公司附近租一个普通的单间,就要花掉薪资的三分之一,剩下的钱只够维持基本生活,聚餐点菜也要精打细算。

“没钱”“缺钱”,似乎是这届年轻人的普遍情绪。出于对如今年轻人钱包的关心,前段时间,我们联合微博钱包发起了“国产青年攒钱小调研”,看了看如今年轻人钱包的真实状态。

我们想了解,如今的职场新生代是如何看待钱的?他们如何打理自己的钱包?拥有更多存款的人都付出了哪些努力?希望这些年轻前辈的经验,可以给即将进入职场的萌新一点参考。

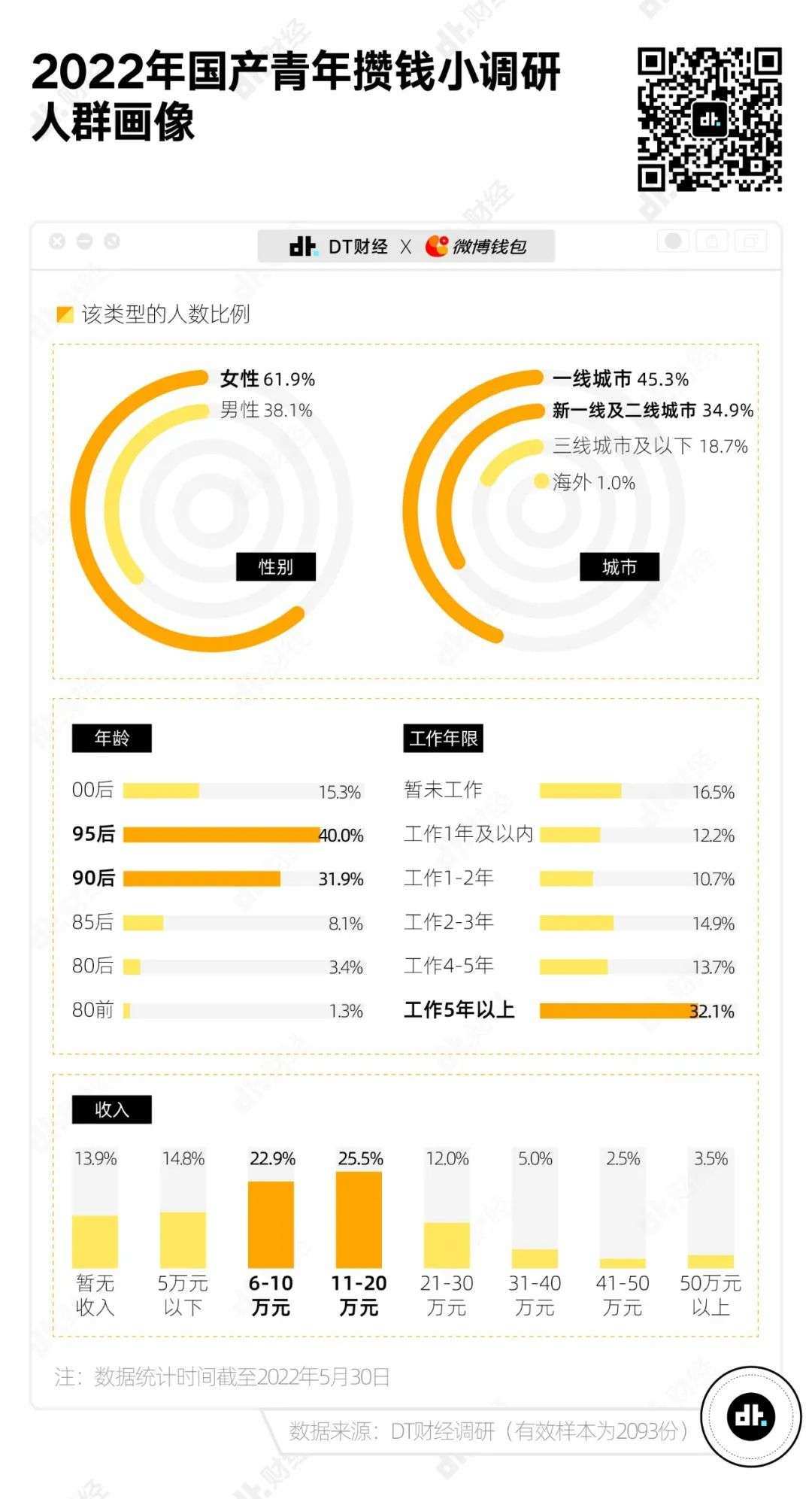

需要说明的是,共有 2093 人参与了本次调研,男女比例约为4:6,一线、新一线城市、二线城市人群占比超过 8 成,95后和00后占比超过一半,工作1到3年的人群占比约 4 成。所以,可以认为这是一份针对大城市职场新生代的洞察。

年轻人普遍对财务状况不够满意,他们在哪些时刻会有金钱匮乏感?

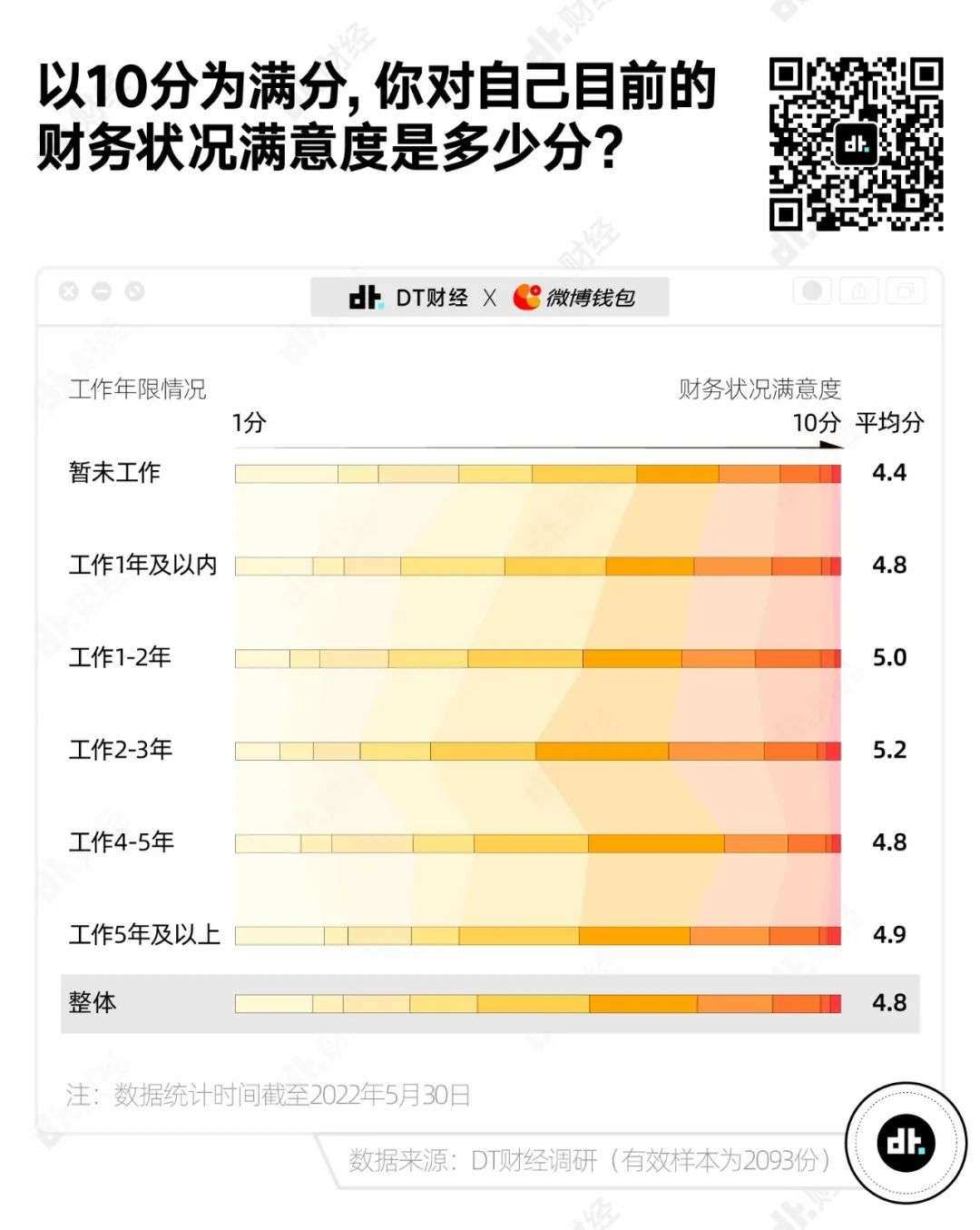

不管存款多少,年轻人普遍对自己的财务状况不太满意。以10分为满分,受访年轻人给自己的财务状况平均打了4.8分,不及格。

不过,各个阶段的年轻人不满意程度略有不同。可以看到,随着工作时间变长,年轻人对自己财务状况的满意度先增后减,工作2-3年的人相对最满意。

年轻人刚从学校迈入职场,往往要负担租房、置装等大笔开销,收入也刚站在职业生涯的起点,难免捉襟见肘,工作1年以内的年轻人中,就有12.9%给自己的财务状况打1分。

更具体来看,对财务状况不够满意的年轻人,都会在哪些时刻感到缺钱?

不管工作多久、收入和存款如何增长,大家最容易感到缺钱的事情都是住房。

除此之外,对于刚离开学校的职场新生代来说,钱的功能更多着眼于当下,缺钱时刻也更多与保障和改善当下生活相关。随着工作年限变长,很多成熟职场人的收入足以保障甚至升级生活,这时候钱是为了防范未来风险,就更容易在遭遇突发意外、养老和投资等方面感到缺钱。

在“分享一个你感到缺钱的瞬间”问题下,我们可以清晰地看到职场新生代们的缺钱时刻:

生病,某天晚上肚子剧痛,一个人忍痛去楼下买胃药的时候;开始考虑打九价疫苗,但不想花父母的钱的时候;看到别人用洗碗机、扫拖地机器人等智能家电解放双手,自己舍不得花钱买只能动手的时候……

工作不顺,想要辞职休息一段时间,但没啥存款,心里没底气;

选择留在一线城市、第一次租房时:才知道除了要交三个月的房租,还要再拿出来一个月房租当做押金、拿出半个月/一个月房租给中介费……

各个职场历练阶段的人有不同的缺钱难题,在面对缺钱问题时,也会选择不同的解法。

刚毕业不久,职场新生代们倾向于靠自己或自己人消化困难,很多人选择少买少玩少吃,靠自己“忍耐”熬过贫瘠时刻,或者向父母、朋友求助,靠接济度过暂时的困难。

随着工作时间变长,人们对自己未来的偿付能力相对更有信心,有更高比例的人会选择借助银行信用卡、网络贷款平台等金融系统来解决缺钱问题。

职场新生代,如何“理性省钱”?

虽然“缺钱”和“不满意”是一种普遍情绪状态,初入社会的“职场新生代”们也的确面临着非常具体的生活压力,但这并不意味着他们真的窘迫到“日子完全没法过了”。

从DT财经的调研来看,年轻人中的主流花钱人格是“顺其自然”,超过一半受访者将自己归入这一选项。这类年轻人对于花钱或存钱整体上保持理性,但不会刻意斤斤计较一定要赚多少、花多少、存多少,不浪费但也不会亏待自己的生活。

与此同时,职场新生代们在省钱上也展现了一定的理性判断:吃喝玩乐可以暂时苟且,但居住需要有一定保障;朋友可以暂时不见,但为对象花钱不能将就;精神可以少一点娱乐化享受,但不能放弃学习和自我提升。

为了省钱,他们可以在生活体验上选择忍耐,倾向于在升级消费和休闲娱乐方面将就一下。与成熟的职场人相比,他们中也有更高比例的人愿意稍微降低自己的生活质量,会通过在日常生活(比如吃、穿)上减少开支来省钱。

工作1年的小贾向DT财经描述了自己的日常省钱时刻:周末中午,精挑细选之后,看上一份 35.2 元的外卖,对比各个平台,找到最大优惠力度——抵扣 12 元,将这顿饭的开销降为23.2元。最后,还要把这笔支出记在小本本上。

初入职场的年轻人,真的能存钱吗?

顺其自然、理性自制的年轻人,能存下钱吗?

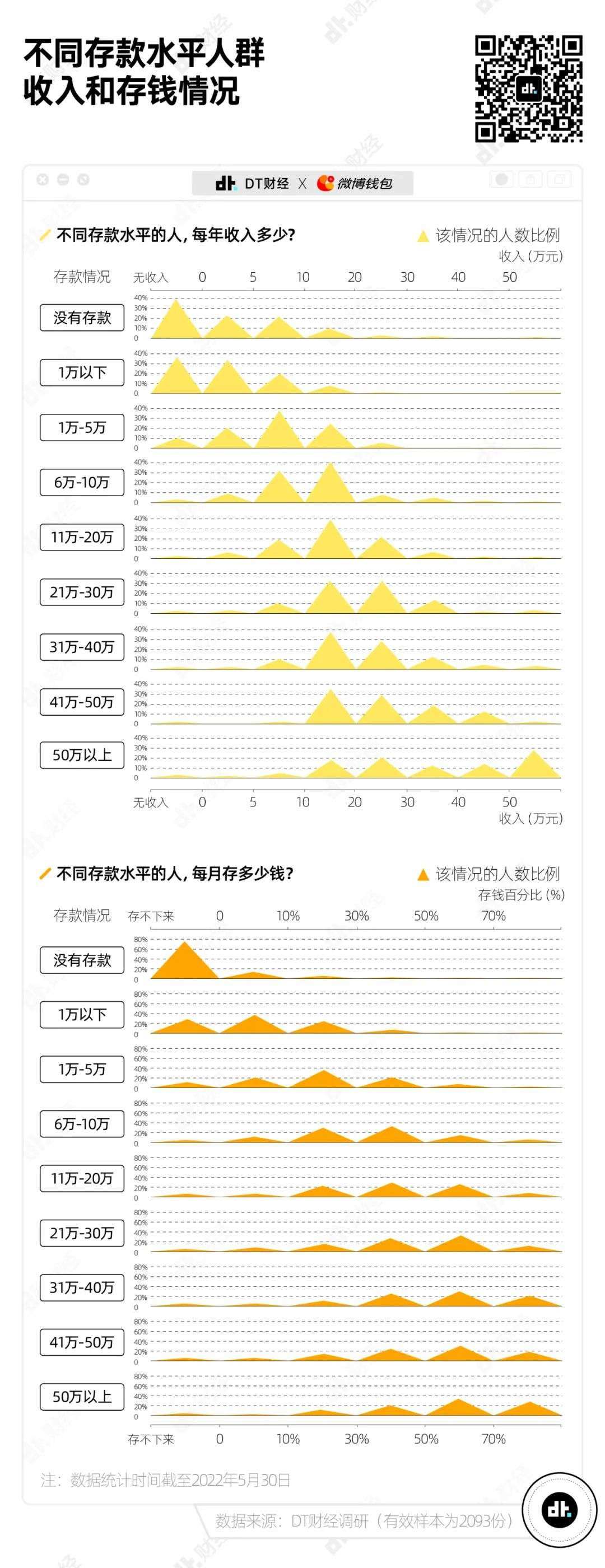

答案是,大部分人能存下来钱,但存款数字有限。受访者中,只有14.6%的人完全没有存款,存款在1到5万元区间的人群占比最多,差不多是1/4。这当中,也包含暂未工作的年轻人。

把目光聚集到职场新生代,社交网络上有许多“别人家的孩子”:还没毕业就 offer 拿到手软、毕业进大厂、动辄年薪三四十万、存款六位数,但这可能是互联网构建的滤镜“景观”。从本次调研来看,工作1到3年的职场新人中,存款在1到5万元之间的比例最高,差不多达到1/3。

更具体来看,工作1年的你如果拥有1万存款,能超过1/3的同期生;工作2年存款 5万,能超过57%的人;工作 3 年存款 10 万,就能超过 6 成的同期职场人。

另外,我们也发现,并非工龄越长,就自然拥有更多存款。

DT财经的调研显示,工作5年以后,人们的存款开始走向两极分化:工作5年以上的人中,有13.2%的人没有存款,这个比例比职场新生代的还要高。但已经有20.1%的人存款达到50万元以上。

年纪轻轻就能存钱的年轻人,到底是怎么做到的?

看完大家的存款,我们也好奇,为什么同样是初入职场,有的人一直口袋空空,有的人却已经小有积蓄?

前面的数据表明,并不是工作时间越长,存款数字就能同比增长。我们通过交叉比对,找到了两个可能与存款数字增长更相关的人群要素。

一个是收入水平。虽然同等收入水平下,大家的存钱情况还是有一些参差,但确实收入更高后,整体存款水平会上升。年收入达到40万之后,过半人的存款数字会超过50万。

另一个要素是存钱比例。整体来看,存钱越多的人,每月存款占收入的比例越高。当然,也有人存一阵钱再花一大笔,就导致虽然每个月都定期存钱但最后还是没什么存款。

总结下来,就是要赚得多、花得少。具体来说如何实现呢?纵观社交网络,我们能看到很多“丧心病狂”的开源节流手段:拼命搞副业兼职、过度省吃俭用、对自己抠门到家……

但从DT财经的调研来看,存钱成功的年轻人们,似乎也没有拼到只剩自己。对比拥有不同存款的人为存钱做出的努力,我们总结出几个比较关键的存钱原则。

1.初入职场先搞好本职工作,不盲从搞副业

这两年搞副业很火,社交网络上许多“斜杠青年”都宣称自己通过副业增加收入、实现各种自由。但在现实生活中,拥有更多存款的人们,更多是通过不断提升本职工作收入来为存钱努力;副业或许也有用,但从结果来看,在提拉存款这件事上,搞好本职工作提升收入的成功率更高。

2.日常正常消费,但尽量减少大额支出

不管拥有多少存款,“日常正常消费,但尽量减少大额支出”都是大家为存钱而努力的TOP 选项。对于刚刚进入社会,开始拥有收入的年轻人,养成这一习惯,就是迈出了有效存款的第一步。

3.认真记账,关心支出

在各个存款额的人群中,认真记账都是TOP 5的常青树。00后受访者小程(化名)就有记账的习惯,在她看来,记账并不是一项“直接省钱”的办法,而是通过“让自己知道钱花哪了”来达到规划和控制消费的目的。

4.钱少时强制存款,有一定存款基础了再学习投资理财

近些年,股票、基金、黄金轮番火热,“钱生钱”看上去是不错的理财方式,但对于收入和存款都不够富足的职场新生代来说,先强制自己,每个月固定存一点钱,可能比花费时间精力学习理财知识、承担投资风险的“性价比”更高一些。

写在最后

以上就是本次调研的全部内容。

学者项飚曾提出一种当代人的常见现象:“悬浮”——人人都忙着工作,忙着赚钱,忙着奔向一个未来。但未来具体是什么样子,好像没人能够说清。与此同时,人们的“当下”被悬空了,当下除了作为指向未来的工具,没有其他意义:努力工作是为了以后不再工作,努力赚钱是为了以后不再赚钱。

但从本次调研来看,职场新生代们正在努力破除这种“悬浮”状态,对于金钱,他们也秉持一种更“踏实”的观念。他们会为了攒钱、为了未来更有保障的生活选择适当忍耐,因为金钱的确可以带给自己更多的安全感和生活的底气;但更重要的是,他们在让“钱”成为对当下生活更有现实意义、更有效的工具。

一方面,是这群人的确经济普遍不富裕,大多数人都面临着“当下就缺钱、下一顿就要用钱”的现实;另一方面,比起老一辈人,刚步入职场的95后、00后是效率至上和看重自我的一代,他们会在省钱和保证生活质量之间做平衡:在缺钱时,职场新生代们大多会在日常的吃喝玩乐上“忍一忍,省一省”,但他们绝不会读书、学习上轻易省钱,如果在自我提升上缺钱,他们大多会向父母求助。

这届靠顺其自然来存钱和花钱的年轻人,比前辈们更能认识到,无论是赚钱、省钱还是存钱,金钱是工具,人的生活才是最终目的。

附:

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。