本文来自微信公众号“深燃”(ID:shenrancaijing),作者:王敏,编辑:向小园

近两年,“共享充电宝涨价”的话题每隔一段时间就会成为焦点,就在上个月,“共享充电宝涨至4元每小时”又登上热搜。

脱口秀演员House最近在节目中也分享了自己被共享充电宝“刺伤”的经历,他吐槽称,火电一度3毛9、风电一度4毛6,共享充电宝5伏1万毫安0.05度电,1小时却收4块钱,“我用它的电,它吸我的血”、“共享充电宝这么贵,是爱迪生那会儿留下来的百年老电吗?”

4元1小时,已经是共享充电宝最普遍的价格。在一些豪华商圈、热门景点等场所,共享充电宝的价格能达到6元-8元/小时。

不过,尽管共享充电宝面向消费者频频涨价,但这门生意赚钱却不容易。以怪兽充电为例,其最新财报显示,今年二季度总营收6.91亿元,同比下滑29%,净亏损1.85亿元,同比由盈转亏,并且已经连续四个季度亏损。对于亏损,怪兽充电的解释是,主要受疫情的影响,出行受限,人们对于共享充电宝的需求减少。

共享充电宝头部玩家的日子都不太好过。2021年,沉寂了许久的共享充电行业出现变局,怪兽充电登陆纳斯达克,街电和搜电合并为竹芒科技,小电科技冲刺港股失败,来电科技落后,行业格局从“三电一兽”变为“小竹兽”。但随着小电降低成本,探索直营模式转为代理模式,声量渐小,共享充电宝行业相关报告显示,市场格局正向“竹兽”双巨头方向发展。

走入下半场的共享充电宝,终局还远没有到来,但单一业务模式下,这门生意的天花板早已显现。玩家们在以共享充电宝为主阵地的同时,也探索着各自的第二增长曲线,怪兽充电继续布局卖酒等新消费业务,竹芒两个月前进行了战略升级,盯上“物联网+新消费”智能硬件领域。尽管动作频频,但短期内,它们主阵地的焦虑依然难解。

价格涨了,体验没变好

“共享充电宝刺客”,刺伤了不少消费者。

从最初的0.5元/小时,涨到如今4元/小时,24小时封顶的价格,也从20元涨到了40元,但这只是最普遍的价格。“鸡贼”的共享充电宝玩家,还将计费单元从1小时变为半小时,半小时3块、4块的价格并不少见。

上个月,有杭州市民“曝光”,西湖边上的一个共享充电站,充电宝的价格是每半小时4元,不足半小时按半小时来算。也就是说,在这里租一个小时的充电宝,要花费8元。

不同区域、不同商户点位的共享充电宝价格不同,早已不是秘密。此前便有共享充电宝从业者对深燃透露,在酒吧、KTV、热门景点等场所,共享充电宝的价格相较一般场所会更高。

去年8月底,国家市场监督管理总局发布消息称,对共享充电宝头部企业进行了约谈,明确定价规则,严格执行明码标价,规范市场价格行为和竞争行为,共享充电宝行业价格整体小幅回落,各品牌平均价格为2.2-3.3元/小时,标价在每小时3元及以下的机柜占比69%-96%,最高价格占比均不超过1%。

今年8月,在“共享充电宝涨至4元每小时”的话题被热议后,竹芒科技、小电科技均回应称,当前的共享充电宝价格,是根据官方给出的定价范围制定的。

多位头部共享充电宝企业工作人员对深燃提到,代理商可以和商户自行协商所投放机柜共享充电宝的价格。这意味着,代理商和商户,在最终的充电宝价格制定上,有着较大的空间。

伴随着共享充电宝涨价,为了少花几块钱,许多用户表示,每次都是争分夺秒地归还共享充电宝。“它能解燃眉之急,半小时3块,也只好接受了,我甚至还定闹钟计时,结果归还的时候超过了1分钟,就为这一分钟又多付了3块钱”,用户雅颂告诉深燃,上次吃亏以后,她暗暗下定决心,要引以为戒。

和雅颂有类似经历的人不少,有一位用户也是掐着点去还充电宝,结果前面有人在排队借充电宝,导致自己晚了十几秒,最终多付了半小时3块钱的租金。

用户掐着点使用充电宝,无非是想充分利用这3块钱,让手机多充点电。可是,有很多用户发现,共享充电宝价格涨了,充电效率却没有跟上。“充了3个多小时花了16块,结果才充了60%”、“我们这5元/小时,要给手机充满电,花的钱都够买一个充电宝了”,社交平台上类似的吐槽不少。

“好借难还”,是用户们吐槽较多的另一大问题。一位身处上海的用户称,使用完共享充电宝,想尽快归还,结果花了1个小时、跑了6个站点后都没有归还成功,有的是商店闭店了,有的是机柜没电了,有的则是机柜已满,还有的是机柜因长时间不用已经无法使用。

有的用户因为充电宝难以归还,不得已最后掏钱买下充电宝。不同厂商的充电宝价格不同,大多数是99元,也有少数为199元。社交平台上,一些用户晒出因为忘记归还或懒得归还充电宝,导致家里共享充电宝堆积如山的图片。

用户在社交平台分享自己家中的共享充电宝堆积成山

在黑猫投诉上,关于“共享充电宝”的投诉量一直居高不下,截至9月13日,投诉量高达8万多条,其中被投诉较多的是“价格过高”,以及因为设备或系统问题,用户归还之后还在计费。

几年前,踩着共享经济的风口和“电量焦虑”的需求,共享充电宝红极一时,然而几年后,风口褪去,用户们支付着更高的价格,体验却没有变好。

涨价,养不活共享充电宝厂商

最让外界难以理解的是,共享充电宝越来越贵,厂商赚钱却难上加难。如今,行业头部几家厂商的日子都不太好过。

头部玩家之一怪兽充电的财报,能直观展示出这个行业的困境。自2021年下半年以来,怪兽充电的营收一直处于下滑态势,2022年二季度营收6.91亿元,同比减少将近三分之一,净亏损1.85亿元,也是过去四个季度中亏损最多的一季。

深燃制图

对比怪兽充电2022年二季度和2021年二季度的财报数据可以发现,今年营收大幅下滑,但共享充电宝的设备等机器折旧费用、包含入场费和佣金在内的营销费用,却并没有出现同比例下滑的情况。也就是说,营收在降,但成本依旧,最终加大了亏损。

除了怪兽之外,街电、搜电合并而来的竹芒科技,点位数量是市场第一,但行业对于这个合并而来的老大并不看好。“与其说是合并,其实更像是搜电‘兼并’了街电。”一位行业人士称。根据相关报道,很多街电品牌的共享充电宝,被替换成了搜电。

小电和美团则是为了降低成本,在扩大代理商点位的占比。

小电科技2021年4月30日递交的招股书显示,2020年全年其就处于亏损状态,净亏损达1.04亿元。2022年上半年,小电被传裁员2000人,公司对此回应,是根据业务策略进行了优化。有报告显示,截至2022年5月底,小电科技所有直营点位已全部转为合资代理模式。不过这一消息未得到小电官方证实。

一位美团共享充电宝的工作人员对深燃表示,目前美团的对外拓展,也主要以代理为主。据报道,2021年7月,美团共享充电宝负责人高程已离职,33个自营城市点位也转为代理商运营。

曾经“三电一兽”中的来电,早已掉队,市占率下滑至10%以下,而且深陷和供应商、代理商的纠纷之中。

共享充电宝也曾有过“闷声发大财”的时候,根据怪兽和小电公开的财务数据,两家在2019年全年是盈利状态。美团作为后来者,2020年重回市场时也来势汹汹。现在共享充电宝行业,为何日子越来越难过?

一方面原因是,持续的疫情,严重影响收入。

以怪兽充电为例,怪兽充电CEO蔡光渊在二季度财报电话会上表示,2022年上半年,疫情在上海、北京、深圳、天津、成都等城市的暴发,给怪兽充电在当地及其周边城市的业务都带来了较大的负面影响。疫情导致线下人流量骤减,怪兽充电的点位访问频次也随之下降。

另一方面,市场竞争激烈,恶性竞争严重。

共享充电宝行业盈利模式单一,主要就是靠共享充电宝的租金费用。直营模式下,共享充电宝的重资产模式导致成本高企,厂商们为了抢夺优质商户点位,拼起了入场费,还会给予商户高额的分成。这一度导致的结果是,共享充电宝企业过手的钱很多,但能落到自己口袋的钱少之又少。

而在代理商模式下,厂商们往往是直接卖给代理商机柜,为其提供后台管理系统以及服务,最后,抽取流水的10%左右。在共享充电宝并不是新鲜事物、普遍涨价的当下,这种模式考验的是代理商在当地的商户点位资源。

红海厮杀最后导致的恶性竞争也不少见,一家商户同时放置多个品牌的共享充电宝机柜早已屡见不鲜,甚至有商户会因为某一品牌的佣金比例更高,而隐藏其他品牌的机柜。

为了能够吸引更多代理商、铺设更多机柜,厂商们会尽可能帮助代理商在剩下90%流水中获得更高分成。深燃咨询多家共享充电宝企业发现,一些厂商会为代理商们提供一个“阴阳系统”,最后向商户展示的流水,可以由代理商自己来设置,以此可以让代理商获得更多佣金。

恶性竞争的结果,往往是很难有真正的赢家。

直营转代理、花样搞副业,靠谱吗?

过去一年多里,共享充电宝行业的市场格局悄然生变。去年从原来的“三电一兽”转变为“小竹兽”,今年又在朝着“竹兽”双龙头转变,又一个头部玩家掉队。

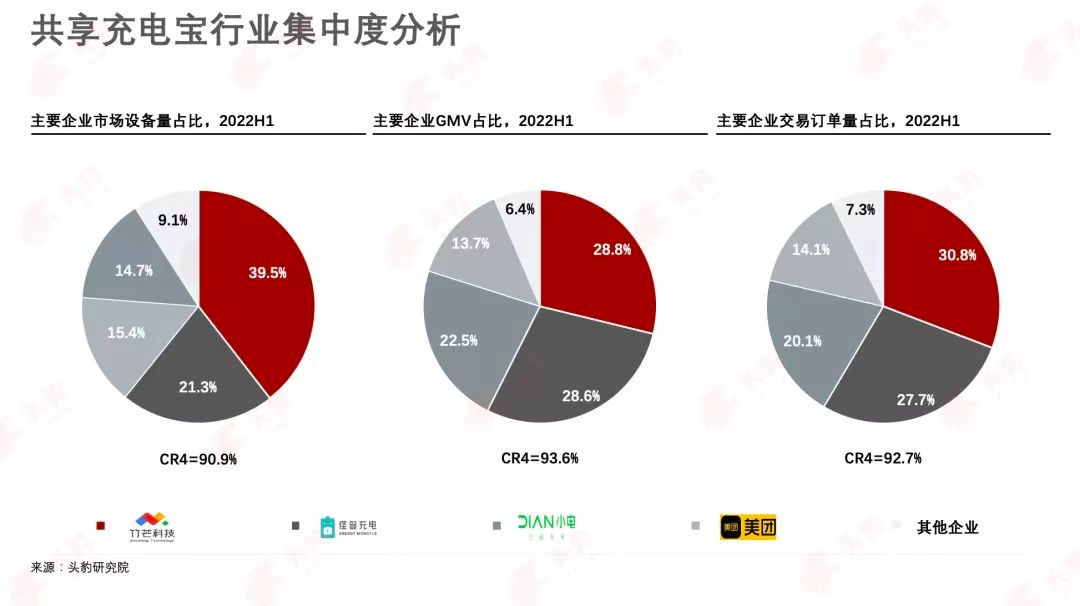

根据头豹研究院发布的《2022年中国共享充电宝行业市场研究报告》,在街电和搜电合并为竹芒科技后,上半年,设备数量位列行业第一,在市场占比为39.5%;怪兽充电为21.3%;美团和小电分别为15.4%和14.7%。而从GMV来看,竹芒和怪兽不相上下,GMV占比分别为28.8%、28.6%,竹芒设备效率不及怪兽。

共享充电宝行业集中度分析 / 头豹研究院

伴随市场环境的变化,行业玩家的共同方向是轻资产化。头部各家都是直营模式保持稳定或收缩,扩大代理模式比例。竹芒在街电、搜电合并后,以代理模式为主;小电已经全部转为合资代理;美团也已将众多直营点改为代理商运营;头部四家中,怪兽的直营占比最多,但也在增加代理点位。

玩家们“重代理、轻直营”,有市场扩张和降低成本两方面原因。一方面,过去几年里,一线城市的点位逐渐被瓜分完毕,各家都在下沉市场寻找增量,但相比直营,代理商模式更便于开拓管理难度较高的下沉市场;另一方面,疫情影响导致共享充电宝玩家们营收下滑、现金流紧张,有从业者评价,代理商模式是一条转移风险、低成本运营的路子。

此外,除了美团的共享充电宝只是庞大本地生活躯干中的一个支线,可攻可守之外,其余几家厂商,都尝试过靠第二曲线寻找增量,只是当前效果甚微。

怪兽充电去年推出了白酒品牌“开欢”,但从二季度财报来看,新消费相关业务带来的营收微乎其微,占比不足1%。小电曾在招股书中提到要与短视频公司战略合作拓展数字营销,但至今未看到明显进展。

竹芒科技在加速布局“物联网+新消费”领域,于今年7月发布了17款智能终端新品,包括共享电动自行车充电桩、智能载物机器人、智能零售柜产品等。以充电桩为例,竹芒科技称,这款硬件的铺点推广,可以直接由共享充电宝的代理商来完成,因为共享充电桩要对接的客户,同样也是店老板、物业、商务这一类型人员,可以将代理商的资源物尽其用。

一位长期关注共享充电宝的行业人士称,不只是竹芒科技,很多以前做共享充电宝的小厂商、代理商,都开始尝试做低速电动车的共享充电桩,希望增加收入。但竹芒们这条路的实际效果如何还需观察。

疫情第三年,线下出行和消费的不确定性,对共享充电宝行业的打击还在持续,行业洗牌也在继续。一位行业人士对深燃指出,共享充电宝的盈利逻辑是成立的,但前提是玩家要在这样的环境中坚持到最后。共享充电宝从当年的风口上坠落,如今进入了一场耐力赛。

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。