编者按:本文来自微信公众号 白鲸出海(ID:baijingapp),作者:尾巴,创业邦经授权发布。

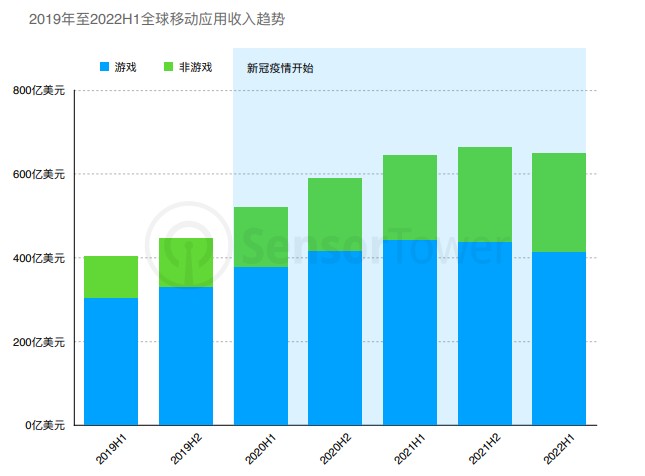

近日 Sensor Tower 发布《2022 年上半年全球移动应用变现趋势洞察》报告(以下简称报告),报告显示,2022 年上半年,全球移动应用整体收入逼近 650 亿美元,环比下降 2.2%。

自新冠疫情以来,全球移动应用整体收入首次出现小幅回落,下滑主要来自于手游收入的下降,而非游戏应用收入仍在增长。2022 年上半年,全球非游戏应用收入为 237 亿美元,环比增长了 4.3%。其中,美国市场的涨幅非常明显。而早前 Sensor Tower 发布的另一份报告则显示,在美国市场,今年 6 月非游应用的收入甚至超过了游戏。

2022 年上半年全球移动应用收入出现小幅回落,全球非游应用收入仍在增长。

图源:Sensor Tower 2022H1 美国非游应用收入持续增长

在非游 App 越发展现出创收潜力的背景下,本文通过梳理 Sensor Tower 报告,分析上半年重点非游品类收入增长的趋势,基于该品类出海厂商概况/头部厂商情况/赛道展开解读。

新闻、生产力和健康类 App:领跑非游收入增长率

先来看非游应用的整体情况。

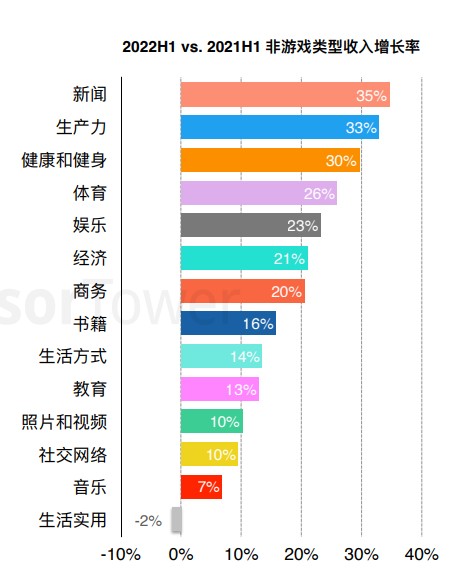

2022 年上半年,大多数非游应用品类收入相较去年同期都有所提升,其中,新闻、生产力和健康和健身应用收入同比涨幅均超过 30%。

新闻、生产力和健康类 App 收入增长率均超过 30%

出海新闻类 App 创收,基本不会体现在内购数据上,主要靠广告变现。前些年做过印度市场的NewsDog,以及想在海外做头条的字节、阿里等,都曾参与这一赛道,只是几年下来发现,在海外做新闻聚合,要么赚不到钱、要么很容易踩线。

目前看到昆仑万维收购的 Opera 是其中做得还不错的,根据 data.ai 的数据,9 月 6 日旗下 Opera News 登上了全球 94 个国家 Google Play 新闻类应用下载榜 Top 10。

Opera News 登上了全球 94 个国家 Google Play 新闻类应用下载榜 Top 10 | 图源:data.ai

如果关注新闻类 App 畅销榜单中头部产品的情况,会发现在美国市场,具有传统媒体基因的新闻 App 做付费订阅普遍成熟,上半年也能关注到这些头部产品为“盘大盘活”潜在订阅用户的一些动作。以《纽约时报》为例,今年 2 月纽约时报公司宣布收购了人气在线字谜游戏《Wordle》,这款游戏在 2021 年年底便拥有百万玩家。当《Wordle》被集合在《纽约时报》官网中时,为官网带来的流量非常可观,并增加了潜在受众订阅的可能性。

9 月 13 日美国 App Store 新闻类 App 畅销榜 Top5 | 数据来源:Sensor Tower

在纽约时报公司公布的第二季度财报中,虽然未具体提及《Wordle》带来的订阅转化的具体数字,但是 CEO Meredith Kopit Levien 明确表示,新游是公司高质量产品组合中的一个重要补充。财报数据显示,截止今年 6 月,公司新闻类 App 订阅用户总数为 614 万人,同比增加了 14.8%。

而第二大类别生产力 App,多为提升效率的工具类 App,报告中也提到了 2022H1 全球收入 Top10 的工具类 App,里面有 2 个出海 App 入榜,而下载侧,也有一些厂商抓住海外变化趋势,如在美国二维码逐渐普及的这一年时间,下载量一直名列前茅的 QR & Barcode Scanner。近几年市场时常能听到唱衰工具出海的声音,但显然工具类 App 已经默默“变了一副模样”。就这一明显变化,我们将在下面用一个章节重点展开分析。

健康和健身应用其实包含了健康、健身两大赛道,由于海外的健身赛道太卷了,所以出海厂商目前多分布在健康赛道,并且主要集中在睡眠健康和女性健康 2 个细分方向。

其中,棒糖科技是典型的 DTC 品牌+App 联动的模式。过去半年,棒糖科技的表现稳定,在 data.ai 公布的月度中国非游厂商出海收入排行榜中,棒糖科技常处于榜单 22-25 名左右的位置,波动并不大。棒糖科技的应用矩阵包括女性健康应用 Femometer、面部瑜伽应用 FaceJoy 和断食记录应用 Femometer Intermittent Fasting,根据 Sensor Tower 数据,上述 3 个应用在 8 月为棒糖科技带来了约 80 万美元的月流水。

与此同时,棒糖科技也在其官网售卖健康相关的仪器和保健品,包括排卵检测仪、智能温度计和胶原蛋白胶囊等,这部分业务对公司整体营收应该贡献不小(白鲸出海此前文章中也曾对棒糖科技进行过介绍,感兴趣的读者欢迎阅读《几近“团灭”的女性健康赛道中,这家厂商杀入非游出海收入榜 Top30》)。

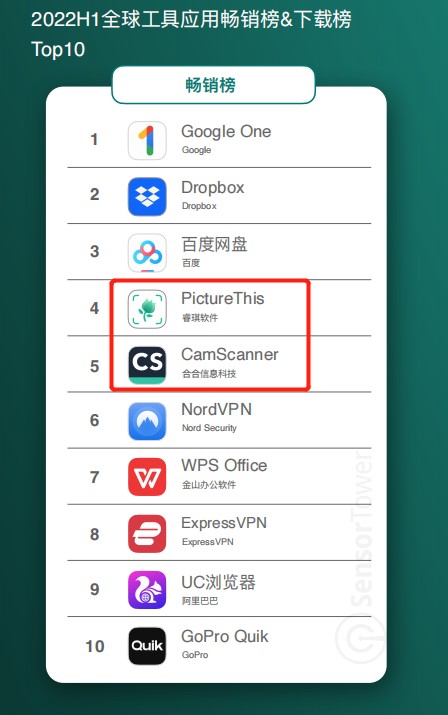

2 款 App 做到全球工具收入 Top10,工具出海正在发生彻底转变

2022 年上半年,虽然海外地区因疫情采取的居家封控措施逐渐宽松,但人们因居家或远程办公养成的工具 App 使用习惯却似乎保留了下来。出海工具产品这边,以植物识别应用 PictureThis 和文件扫描应用 CamScanner 为代表的工具 App 登上了 2022 年上半年全球工具应用畅销榜 Top4 和 Top5。

PictureThis 和 CamScanner 分别登上 2022 年上半年全球工具应用畅销榜 Top4 和 Top5

比较值得注意的是,根据 Data.ai 的数据,PictureThis 的收入在上半年经过了一个较快的爬升。在中国非游应用出海收入月度榜单中,PictureThis 1 月还位列第 13 名,来到了 4 月,一跃成为榜单中的第 3 名。

PictureThis 主要的排名上升发生在 3 月和 4 月,这一时期内购收入的增长可以从频繁的版本更新和加大买量两个方面找到线索。根据版本更新信息,3 月和 4 月 PictureThis 分别出现了 5 次的版本更新,相较 1 月和 2 月更为频繁,与此同时,在 4 月 29 日的版本 3.22.1 的更新中,特别提及了该版本极大提升了自动诊断功能的使用体验;除了在提升用户体验,以提升付费转化率上下功夫之外,PictureThis 在 4 月中旬明显加大了买量力度,来持续吸引新用户。其实这在一定程度上也是因为,PictureThis 跑出来之后,让大家看到了这一细分赛道的潜力,入局者逐渐增多并有多项投融资交易发生,这一赛道也进入了竞争相对激烈的阶段。

图源:AppGrowing 出海观察 PictureThis 在 4 月中旬明显加强了买量力度

在 PictureThis 和 CamScanner 之外,更多收入靠前的出海工具应用依然是集中在了图片和视频编辑工具这一赛道上,这一趋势也已经延续了 1-2 年的时间。在 Data.ai 发布的 1-4 月中国非游应用出海收入 Top 30 榜单中,共计 9 款工具应用曾进入榜单,而其中 6 款都属于图片和视频编辑类的工具产品。

1-4 月中国非游应用出海收入排行榜 Top 30 工具应用入榜情况 | 数据来源:data.ai、Sensor Tower

在变现方面,这些图片和视频编辑类工具产品普遍选择了广告+内购的混合变现策略。这一策略与这类 App 主要的下载贡献来自于新兴市场有关,这部分基数庞大的用户群体普遍对付费订阅价格更为敏感,而对于应用内广告的包容度则会更高。Remini 是其中一款相对典型的产品,它位列上半年工具应用下载榜 Top4,主要的下载贡献正是来自于印度和印度尼西亚一类的新兴市场。在一类看上去“花里胡哨”的图片和视频剪辑 App 中,Remini 唯一功能“一键图片增强”,只能通过观看广告或订阅会员解锁,观看广告解锁更适应大基数新兴市场用户的使用习惯,而美国、日本一类的成熟市场则是主要的内购收入贡献国家。

美国、日本、中国三大市场贡献全球工具应用收入的50%+

目前月流水处于第一梯队的 PictureThis 和 CamScanner,以付费订阅为主要的收入来源,在付费点的设计上,两款产品则分别更加注重专业化和精细化。前者的会员权益中除了包含无限次植物识别这类偏工具属性的功能之外,还引入了植物专家咨询等功能;CamScanner 则是在周/月/年会员的基础上,推出了 One-page Fax 等补充订阅服务,满足用户单次功能使用需求。

与我们上面提到的棒糖科技,同属软硬件配合的是小蚁摄影机(海外版为:YI Home)。而在女性健康、家庭监控设备等赛道之外,包括在健身,如划船机、自行车等设备上,也有不少厂商在硬件出海之外,做内容服务。未来,是否能验证其他一些细分赛道的潜力,我们将持续关注。

而在工具之外,非游的赛道里,除了长视频/短视频这样的吸金 App,唯一能有抗衡之力的就是漫画 App 了。而不同于以往,我们只能够看到 Picooma,这一次我们又看到了 Line 旗下的漫画应用。

Kakao 要在北美再造一个“Piccoma”,漫画之外剑指网文市场

日本用户凭借一己之力将两款漫画 App 送进了上半年非游应用畅销榜 Top10

根据 Sensor Tower 的数据,ピッコマ(Piccoma)和 LINEマンガ(LINE Manga)均仅上线了日本市场,两款漫画 App 的 8 月营收分别达到了 5500 万美元和 4000 万美元。

2022 年上半年娱乐应用畅销榜和下载榜 Top 10

巧合的是,上榜的两款漫画 App 都有韩国厂商背景,ピッコマ(Piccoma)由韩国厂商 Kakao 的日本子公司建立;而 LINEマンガ(LINE Manga)的母公司 LINE 背后有 Naver 的支持,具体到漫画业务,Line Manga 在 2018 年完成了与 Naver Webtoon 日本市场业务的合并,与 Piccoma 进行抗争。并且从营收上看,二者已与日本本土厂商拉开了相当的距离。应了一句,日本的漫画市场,是韩国厂商的天下。

在日本 iOS 图书畅销榜中,日本本土漫画出版社讲谈社、集英社打造的漫画 App 在榜单中分列第三和第四名。但从月流水上看,二者的月流水大致落在数百万美元这一量级,与ピッコマ(Piccoma)或 LINEマンガ(LINE Manga)相比都存在较大的差距。

9 月 7 日日本 iOS 图书畅销榜 TOP5 | 数据来源:data.ai

如果复盘ピッコマ(Piccoma)或 LINEマンガ(LINE Manga)成功的原因,韩漫走红一定是重要因素之一,或者说它们一直是一荣俱荣、相互成就的关系。以ピッコマ(Piccoma)为例,根据 Kakao 公布的数据,2021 年其总计斩获 7227 亿韩元(约合人民币 37 亿元)的营收,其中半数来自于 1200 部“特殊作品”(全平台作品总数 9 万余部,特殊作品占比约为 1.3%),而“特殊作品”中的绝大多数正是韩国漫画。

也就是说,虽然两家韩国巨头凭借自身财力,对日本市场的漫画资源进行了整合,但韩国漫画的工业化输出能力,才是其得以立足和发展的基础。而笔者在盘点这个榜单的时候,恰逢,有妖气关停,而根据仙人 JUMP 文章《国产漫画,死路一条?》,也可以看到,国漫的缓慢发展和看似繁荣,背后缺失的可能正是能够保障国漫创作者有一个正常创作环境的体系、也因而无法形成工业化输出。

而韩国厂商的野心也不仅于日本市场。作为 Kakao “Beyond Korea”景愿中的重要一环,不久前,Kakao 宣布成立 Tapas Entertainment,将集合旗下 Tapas、Radish 和前些时候收购的武侠世界的漫画、小说业务,近一步扩大 Kakao 内容业务在北美地区的影响。从 Kakao 最新公布的情况看,韩漫在北美市场也非常受欢迎,据悉,来自 Kakao 版权库、占比不到 1% 的韩漫贡献了 Tapas Entertainment 70% 的营收。

最近,我们在写一份白皮书统计和分析数据的时候,发现在 2022 上半年,美国非游戏 App 收入 Top50 公司中,除了字节和欢聚这 2 个“常驻嘉宾”,出海网文厂商新阅,也进入榜单,这说明美国的网文市场教育已经达到一定程度,而 Kakao 不仅涉足漫画,旗下的 Radish、武侠世界,也都剑指中国厂商更擅长的网文赛道。

Dating App 领跑,社交赛道头部厂商的变现探索

最后我们看下社交赛道。2022 年上半年,全球社交应用总收入接近 33 亿美元,环比增速为 0.4%,也就是已经处于一个基本停滞的状态。本次共计有 5 款 Dating 应用入围 2022 年上半年全球社交畅销榜 Top10,Match Group 凭借拳头产品 Tinder、严肃交友 App Hinge 和视频交友 App Azar 包揽了其中的三个席位,此外,女性友好交友 App Bumble 和面向性少数群体的 Grindr 也入围榜单。

2022H1 社交应用畅销榜和下载榜 Top10

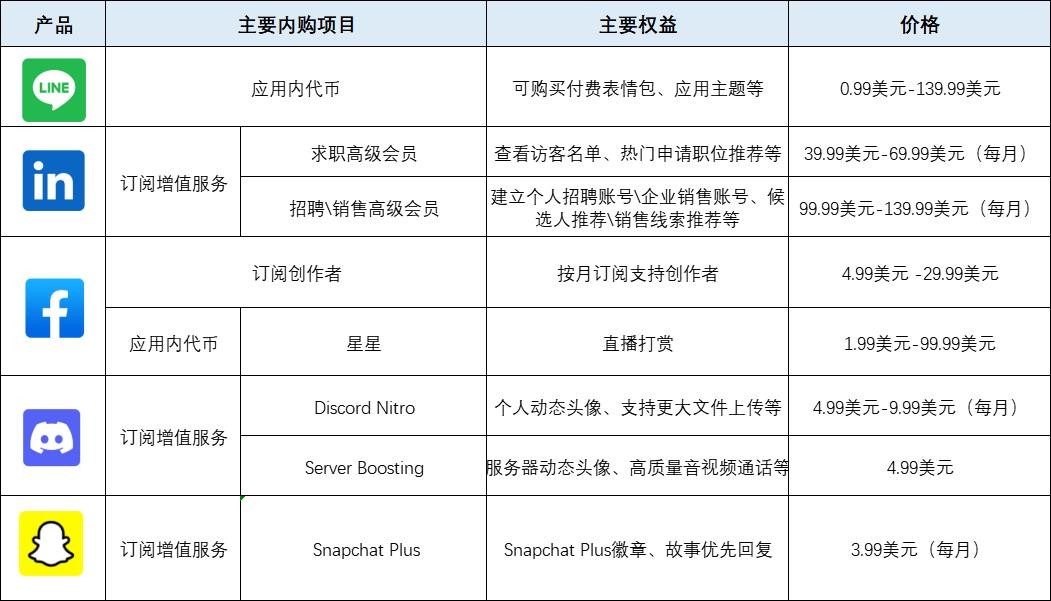

Dating App 之外,LINE、LinkedIn、Facebook 和 Discord 这类社交 App,除了 LINE 和 LinkedIn 一直发力做内购外,其余 App 入榜背后是大量社媒去做广告之外的其他途径变现的大趋势,Snapchat 在近日也登入了 iOS 美国畅销总榜 Top100。在当前经济下行的大环境下,广告收入难有增长。从近半年来 Snapchat 等厂商的动作来看,重视内购收入也成为了当前头部社媒相对普遍的一种选择。

社交媒体内购项目及主要权益一览

而比较有意思的是,基于平台本身面向的用户和定位、主要目标市场及商业化,不同平台选择了不一样的商业化路径。其中,选择卖表情包的 LINE 看起来是格外“清新脱俗”的一派,可实际上 LINE 的算盘打得很清楚。

LINE 表情包业务的收益可粗略分成 4 块。第一,LINE 通过售卖官方表情包直接获取收益;其次,LINE 也在平台内做表情包的 UGC 业务,收益和创作者五五分成;第三,则是与品牌方合作,有需求通过表情包宣传的品牌方需要向 LINE 支付一定的合作费用;最后,LINE 通过将官方表情包 IP 化运作之后,还会产生实体产品销售收益、IP 授权费用在内的衍生收益。

2020 年,LINE 退市前公布最后一份财报显示,当年前 3 个季度 LINE 的卖表情包业务营收 22.7 亿日元(约合 11 亿元人民币),平均每月为 LINE 带来的收益超过 1 亿人民币。虽然此后 LINE 不再单独公示这项业务的营收,但结合社交应用半年畅销榜单成绩来看,到 2022 年,卖表情包的 LINE 内购营收依旧强劲。

再来说下 Discord,它完全不靠广告盈利,主要营收来源于内购,这在社交 App 中也是相当特别的存在。与之相比,Facebook 则是走在了另一个极端,广告一直是 Facebook 主要的收入来源,但现在,Facebook 正有意改变这一状况。不久前,有消息指出 Meta 将成立“新变现体验”部门,计划在 Facebook 和 Instagram 上提供更多付费功能。目前 Facebook 的主要的内购项目均是围绕用户打赏创作者来设计的,Facebook 则会从打赏中收取一定比例的分成。

结语

这份报告中透露出了全球非游收入持续增长的积极信号,可以看到,非游赛道上的头部厂商仍积极地在变现策略上进行探索,而参考他们的思路,也许也会对出海之路有所启发。

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。