编者按:本文来自微信公众号 海克财经(ID:haikecaijing),作者:韩新业,创业邦经授权发布。

职场社交平台脉脉是个神奇的所在:论体量,它委实是个小厂;论影响力,大厂都要对它忌惮三分。

忌惮的源头是相关信息的汇集、发布、探讨,特别是间或触发的全网热搜。而这些信息很多属于各厂未予公开披露甚至是严格限制内部员工外传的内容,诸如薪酬体系、业务调整、人员增减以及大众喜闻乐见的花边八卦。它们中的每一个都可能为当事方带来深不可测的经营风险。

创业已进入第10个年头的脉脉显然明确知道自己手上攥着的一件怎样的兵刃,也无疑十分清楚后者的锋利和锋芒究竟意味着什么以及该如何正确地运用它。一个常被拿来用以讥讽脉脉选择性呈现内容的例证是,同为互联网公司,脉脉成功做到了不让不利于己方的信息在脉脉流动。

这些批评有其根据,脉脉亦在据此做出小幅改变,比如释放一些伤害性不大的关于脉脉的爆料和议论。当然明眼人一望便知,横比站内涉及快手、字节、美团、阿里、腾讯等公司的同类网帖数量之多及气氛之热烈,这些互动少得多且清冷得多,而事实上用户并非不关心脉脉,而脉脉也并非如此岁月静好。

近日有两则广为传播的诉讼动态与脉脉相关,一则事涉百度,一则事涉脉脉前员工,脉脉均告败诉。而这两场官司很有代表性,它们分别指向的是脉脉社区运营难题和脉脉业务拓展不力。

脉脉与百度的争讼起于2020年,最近再被热传则因案件二审文书在北京法院审判信息网公开。据该文书,2020年2月4日,有用户以百度员工名义通过脉脉发布百度领导疫情严峻期间要求员工吃开工饭的帖子,百度认为消息不实、应予删除,但脉脉迟至4月10日才在收到法院材料后删帖。一审法院认定该账号发布涉案言论属编造传播虚假信息行为,脉脉构成商业诋毁,判其为百度消除影响并赔偿25.1万元。二审法院驳回脉脉上诉,维持原判。

对于脉脉而言,此类事件过于常见。天眼查数据显示,2017年至今,脉脉涉及法律诉讼68起,其中57起,身份为被告,占比73.1%,案由大多是网络侵权责任纠纷与名誉权纠纷,这些纠纷大多起于社区内容。

脉脉与前员工的官司则事发稍晚,为2021年10月,文书则在近日公开。据案情描述,脉脉以旷工为由将时任脉脉商业市场副总监唐某某辞退,法院认定此举系违法解除劳动合同,应支付该员工赔偿金等共计24万余元。

后面这份文书的上网,恰发生在脉脉30%裁员传闻余波未平之际——官方口径则是优化比例低于15%,而被辞与被裁,说到底并无二致,再加上该案判赔数额不菲,业界关注度也就更高了一些。

在当前时段,大厂裁员降本已不鲜见,小厂脉脉亦加入此列并被围观,则不免让人对其营收状况及业务进展投以更多目光。一个问题因此绕之不开:放眼创投圈,烧钱套路已渐无投资机构买单,脉脉靠什么熬下去以及它还能不能上市?

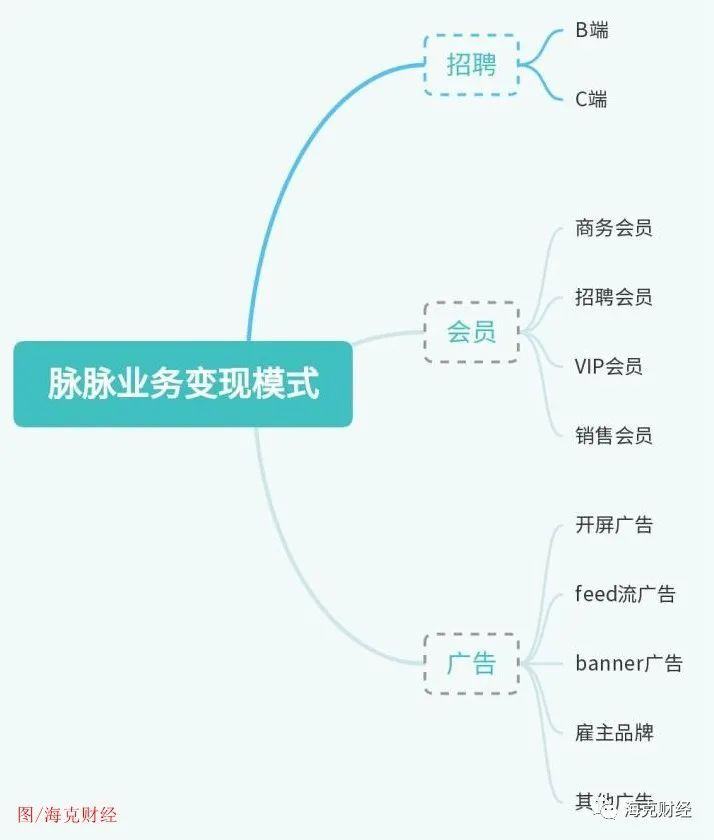

据脉脉创始人兼CEO林凡的最新说法,围绕社区生态,脉脉形成了以招聘、会员、广告这三项业务为支撑的商业模式,目前它们在脉脉总营收中的占比分别是2:1:1。林凡没有给出更具体数据。

而综观时下行业格局,脉脉上述三项业务还远远谈不上强韧:招聘早已是红海,相较头部友商BOSS直聘、智联招聘、猎聘等平台,脉脉难言优势,而且快手、抖音等亦对该领域虎视眈眈;广告则深受经济周期影响,广告主近两年纷纷压缩预算,腾讯、字节、快手、B站等均出现了该项收入明显下滑或增长乏力的情况;会员曾是脉脉营收大头,后来占比一再降低,焦点在于其价格较高而性价比及自动续费模式颇多争议,加之用户规模有限,即便如其自我宣称的1.1亿也并不算大,长期看仍存变数。

地缘政治因素影响下的当前中概股处境有目共睹,国内互联网公司赴美上市无论是难度还是效用都已今非昔比。先后拿到IDG资本、DST Global等美元基金投资的脉脉,早前构想必然是美股挂牌,如今不仅其何时上市成为谜题,而且在哪上市也是一片迷雾,更不要说港股、A股的上市门槛较美股高出很多,脉脉能否达标尚且存疑。但在反垄断重锤把巨头收购选项也基本划掉之后,脉脉目前唯一确定的是它必须上市——其他不提,资本不是来做公益的,它们需要退出。

员工财务自由的梦想已与VC赚百倍千倍的厚望一样遥不可及。一位要求匿名的脉脉员工对海克财经表示,目前脉脉内部已经很少有人再谈公司上市的话题了,它们只偶尔出现在同事吐槽的段子里。

脉脉最新一轮融资即D轮2亿美元融资完成于2018年4月,林凡在这之前的2018年3月曾表示脉脉将在2019年赴美上市,同时启动国际化战略,并称脉脉在海外更具优势。但此后迄今,上市及国际化再无下文。

01 广告会员两难

打量脉脉,我们便不得不参照其对标平台LinkedIn,即领英。

LinkedIn创立于2003年5月,比脉脉早了10年还多。2011年5月,LinkedIn成功登陆纽交所,2016年6月以262亿美元高价被微软收购。

在微软最新一季财报即截至2022年6月30日止季度财报中,LinkedIn交出了一份颇为亮眼的成绩单:报告期内,得益于人才解决方案和营销解决方案这两项业务的驱动,LinkedIn营收同比增加7.68亿美元,增幅达26%。

在全球范围内拥有8亿多用户,连续两年营收超百亿美元,LinkedIn证明了职场社交平台有着极高的商业价值。而这正是各路VC对脉脉一度青眼有加的关键。而脉脉在策略上跟随LinkedIn则再清楚不过。单就商业模式而言,LinkedIn的主要收入来源是人才解决方案、营销解决方案、付费订阅;脉脉的变现路径近乎与之雷同,那就是前文林凡讲到的招聘、广告、会员。

一位脉脉前员工对海克财经表示,上线于2013年10月的脉脉,前5年的变现方式只有广告与会员,广告类型主要是开屏广告、feed流、banner位、雇主品牌广告等;最初脉脉并未将招聘作为一项独立业务来推,而是将其归到了广告业务里,彼时招聘主要是职位推荐,该项收入在广告总收入中占比不足20%。

先说广告。

据华经产业研究院、前瞻产业研究院、QuestMobile等调研机构数据,2018年以前,随着中国互联网络的蓬勃发展,中国互联网广告行业保持年均20%以上的市场规模增速;而2018-2020年,中国互联网广告市场增速逐年从25.70%下降到了11.94%,行业发展进入饱和期;2022年第一季度,中国互联网广告市场仅有1.4%的微小增幅;到了2022年第二季度,该领域市场规模1474.4亿元,同比下降7.6%。

浏览当前已上市厂商2022Q2财报可知,国内互联网广告市场距离复苏还有相当遥远的距离。

财报显示,腾讯网络广告收入连续3个季度同比下跌,Q2降幅扩大至18%,其中媒体广告同比下降25%,创历史最大降幅;微博广告和营销收入3.856亿美元,同比下降23%;知乎广告收入2.376亿元,同比下降4%;B站广告收入11.6亿元,同比增长10%,但较2021Q2逾200%的同比增速已大为放缓。

广告市场的黯淡不仅写进了财报,各厂在对外表达时亦不躲闪。在5月24日晚间快手2022Q1财报电话会议上,快手CEO程一笑称,从3月中旬开始,广告收入同比增速放缓,暂无明显恢复势头。

海克财经接触到的多位从业者亦持此说,他们倾向于认为国内互联网广告行业不但当前短期压力较大,而且未来一两年依旧不容乐观。

这是脉脉广告业务当前背景。此外,脉脉作为职场社区,内容相对垂直,它很难像泛娱乐平台那样,成为母婴、美妆等品牌投放广告的阵地。

再看会员。

脉脉从未披露过其具体付费会员数及续费率,它只是在2020年6月官宣过用户数已达1.1亿且再无更新。在脉脉APP上可以看到,其会员分为商务会员、招聘会员、VIP会员以及销售会员。在社区类APP中,脉脉每月68-288元的会员定价相对较高。

据海克财经了解,会员与普通用户在权限上的最大差别是信息触达的广度与深度。脉脉联合创始人王倩在2017年接受《新营销》杂志采访时曾对此有所阐释。

据王倩彼时讲述,脉脉会员体系分为企业家会员和C端会员,企业家会员每年会费16800元,C端会员分为几个档,会费从每月58元到每年1880元不等;58元和1880元的会员体系是根据销售、HR这种刚性找人需求来构建的,普通用户在平台上每天可以加10个人,只能看到有限的信息,成为会员则可以更好地触达目标人群,可以看到更完整的信息。

价格或有变动,逻辑则一以贯之。对于普通C端用户来说,成为脉脉付费会员的必要性不强。

据海克财经观察,目前脉脉在会员业务上的最大槽点是接近0元试用、到期自动正价续费。很多脉脉用户网上发帖称,其会员试用期结束后,被平台自动扣了款。一位脉脉客服对海克财经表示,每天都有很多用户来找她处理自动续费与退费的问题。

林凡在2021年底曾基于此类大量投诉明确表示,脉脉将会调整新用户0.1元试用期结束后自动正价续费的模式,即便因此新用户转化为会员的数量明显减少且营收将受到长期损失也在所不惜。不过就目前情况看,脉脉似乎并未做出调整,或者调整得还远不到位。

02 招聘置身红海

沿着LinkedIn路线完成前期用户积累后,脉脉开始对招聘业务倾注力量。

这是个颇具潜力的方向。

以2022年为例,据QuestMobile数据,2022年1-5月,中国移动互联网求职招聘行业复合增长率达8.7%;2022年上半年,受招聘季以及企业裁员降本推动,该细分行业迎来小高峰,月活跃用户规模突破1.1亿人。

林凡将脉脉招聘的打法定位为“社区+招聘”。海克财经了解到,该业务从2019年正式起步,2020年后成为脉脉核心发力点。脉脉为此在2021年有过一段时间的人员扩张,公司人数从300多人迅速增加到了700多人。一位脉脉前员工告诉海克财经,这当中大多数新员工是脉脉招聘业务的商务。

扩张团队的效果很明显。林凡在2021年10月25日脉脉成立8周年庆典活动上发表演讲时称,脉脉招聘服务已链接718万职场人,服务了3000家雇主品牌,这一数字较2020年同期增长200%,招聘业务收入同比增长259%。但他并未透露具体营收数字以及是否盈利。

脉脉招聘业务收入很大一部分来自服务B端,即为企业定制招聘方案,但这项业务并不好开展。一位只在脉脉工作过几个月的客户经理告诉海克财经,该业务难点体现在内外两方面。

在内部,他能明显感受到脉脉在招聘业务上没有清晰的发展思路,空降来的领导们没能将过往经验成功复制到脉脉身上。海克财经了解到,2018年拉勾网大批人员出走,部分加盟了脉脉,这里面包括现今脉脉KA团队的多位高管。但业务长期未能达到预期目标,加上工作与沟通策略不同,部分员工和高管的不满日渐增多。

在外部,相较BOSS直聘、猎聘等平台,脉脉在产品力上没有竞争优势。这从MAU即月活用户数的巨大差距中可见一斑。以2022年3月QuestMobile统计的MAU数据为例,彼时Boss直聘2851万,居行业首位,智联招聘、前程无忧(51Job)、赶集直招、猎聘分别以2267万、2177万、1459万、854万,排在第二、第三、第四和第五位,脉脉名列第九,MAU仅370万。

几位企业的HR告诉海克财经,脉脉不会是他们在招聘时的第一选择,原因在于效率过低。相较其他几个招聘平台,脉脉上求职人的信息太少,看不到简历,只有姓名、毕业院校以及大多不完整的工作履历,很难从海量用户中筛选出有求职需求的候选人。

海克财经观察到,目前在脉脉实名区里,总能刷到猎头们的内容与动态。可即便是活跃的猎头,对脉脉的招聘业务也颇有微词,匹配与高效的目标脉脉至今也没能实现。“因此脉脉在我们公司C端业务占比不到20%,B端更是不到10%。”一位猎头称。

招聘效率问题,林凡也提到过,他把脉脉的定位与其他互联网招聘平台做了区分,表示脉脉真正服务的用户是“被动求职者”,即不急于换工作的人群。同时,他也称,在主动找工作方面,与其他招聘平台相比,脉脉没有优势,短期很难超越。

林凡曾介绍,在脉脉的招聘业务里,互联网公司是重要客户来源,占比超过一半,当互联网行业遇冷时,脉脉的业务也会受到影响。林凡在近期对话搜狐新闻时透露,脉脉前两年招聘业务增速高达150%-200%,今年增速已下滑至20%-30%。

在招聘业务上,脉脉试图打造自己的核心竞争力。2022年初,脉脉上线了企业点评服务。官宣资料称,脉脉希望通过“点评内容+榜单聚合+职位”的方式,让求职者更为真实细致地认知招聘企业,找到高分优质工作,进而优化互联网人才市场供需匹配。

虽然脉脉对企业点评抱有相当高的期待,但该业务本身存在漏洞:点评机制的客观性与真实性很难得到保证,恶评与水军问题更是互联网诞生以来一直就存在的顽疾。脉脉只能制定好规则和机制并引导用户,却无法承诺该产品可以永远贯彻初衷。

03 匿名社交再拷问

林凡反复强调,脉脉不是互联网大厂的敌人。但当脉脉一次又一次地爆出大厂黑料时,它就站在大厂利益的对立面。

客观来说,大厂们对脉脉又爱又恨。道理也很简单,大厂需要一个非公司内网的第三方渠道去了解员工想法,但又不希望这个渠道引爆负面,乃至掀起轩然大波。

LinkedIn中国前总裁、赤兔APP创始人沈博阳曾在2019年6月发出的一篇题为《赤兔下线背后:中国职场社交路在何方》的文章中对脉脉有过犀利点评。沈博阳认为,脉脉其实骨子里就是一个披着LinkedIn外衣的Secret,也即用匿名社交做运营拉新做活跃,用LinkedIn讲资本故事。

在某些方面确实如此。

脉脉在发展初期能从一众竞品中杀出重围并走到最后,匿名社交板块“职言”功不可没。过去几年,脉脉一直站在中国互联网行业舆论一线,在“阿里女员工被侵害”“字节28岁程序员猝死”“拼多多员工跳楼自杀”等诸多大厂热点事件里,脉脉职言板块都是爆料源头或源头之一。

林凡曾表示,自己接到过多达百位CEO的删帖请求,有些企业甚至抛出1000万元的合作意向以游说其删帖,但他自称全部予以了拒绝,并表示这是脉脉需要坚守的底线和红线,是社区的根本。

脉脉一直两边不讨好:一边是各类厂商天天骂脉脉造谣生事、煽风点火,联系删帖未果即递出律师函;一边是用户持续质疑脉脉放出大厂黑料的目的是为了讹诈收钱或为了迫使对方达成招聘等合作。

这种矛盾也延续到了脉脉的商业模式当中。围绕社区运营与商业变现,脉脉公司内部多有冲突,需要不断二选一。比如为了维护社区氛围,脉脉广告业务不可避免受到影响。

林凡在此前接受海克财经创始人齐介仑采访时提到,每次脉脉开会,广告负责人和职言负责人几乎都要吵上一架,因为社区里经常出现合作方负面内容,这让前者很难做;而每次碰到此类争执而又不得不拍板表态时,林凡称,他的观点从来都是,只要内容属实,宁可丢单子也不删帖。

互联网大厂是贡献脉脉营收的主力,林凡称,脉脉是在满足用户需求,客户付给脉脉的不是保护费、删帖费,而只是招聘等业务的服务费。林凡这番话,表面看倒也大体无差,但大厂的想法是否如此单纯则无需赘述。

一家拟上市公司,商业模式持续备受指摘,其风险不言而喻,而如何改观,极费思量——脉脉釜底抽薪式砍掉职言板块,绝无可能发生。

发展多年而无业绩高歌猛进,脉脉因此被归为慢公司,而且因为慢,它还被美化为佛系,这是个中性而偏褒义的词汇。见多了大厂被员工密集炮轰的各类弊端后,脉脉顺势高扬一种宽松、人性化、反内卷的企业文化。但进入2022年后,重重压力之下,脉脉亦开始刺刀向内。

最直观的是人员变动。2021年刚刚扩充力量,2022年即批量裁员,部分业务更是直接锁死HC。没做出成绩、人效太低、业务没价值,这是一位被裁脉脉员工近日在和海克财经交流时分享的3点观察。

一位脉脉现员工告诉海克财经,脉脉内部已经变得卷了起来,以前晚上7点钟大部分同事就准时下班回家,而现在到了晚上9点甚至10点,还能看到有很多同事端坐在电脑前面敲击键盘。

但脉脉需要的,远不止这些。

细分赛道高度竞争,模式争议亟待化解,在差异化长板还不够长而外界质疑仍广泛存在的前提下,仅靠步伐加快和组织精简,脉脉注定成不了LinkedIn,甚至挂牌上市都难。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。