编者按:本文来自微信公众号 价值研究所(ID:jiazhiyanjiusuo),作者:Hernanderz,创业邦经授权发布。

在重创硅谷和华尔街之后,强劲的寒流没有停止,如今传到了消费行业。

12月6日,据《华尔街日报》等媒体报道,美国食品饮料巨头百事集团将裁减数百名员工,主要涉及北美总部的零食和饮料部门。除了纽约总部之外,百事位于芝加哥的饮料和食品工厂预计也会受到本轮裁员影响。

对于百事这家百年老店,相信大家肯定不会陌生。就算不喝可乐,也很难抵得住七喜、美年达等“快乐水”的诱惑;就算不喜欢喝饮料,百事旗下还有乐事薯片、桂格燕麦等知名品牌,全方位承包全球消费者的味蕾。然而,就是这样一家根基深厚、屹立百年不倒的巨头,如今也遇到了严酷的考验。

无独有偶,百事的老对头可口可乐也有很多麻烦。自2017年以来,可口可乐加速转型,可惜市场并不买账,疫情后业绩加速下滑。去年宣布涨价,更是遭到网友的强烈抨击。

从可口到百事,老牌饮料巨头的挑战也来越大,元气森林等新贵的表现则愈发强势。都说商场上没有常胜将军,已经统治市场半个多世纪的百事和可口可乐,真的要交出自己的王座了吗?

(图片来自UNsplash)

稳健业绩下不乏隐忧,百事的基本盘遭受考验

之所以说百事的裁员新闻来得突然,主要是因为其近期业绩不差,并没有太大经营压力。

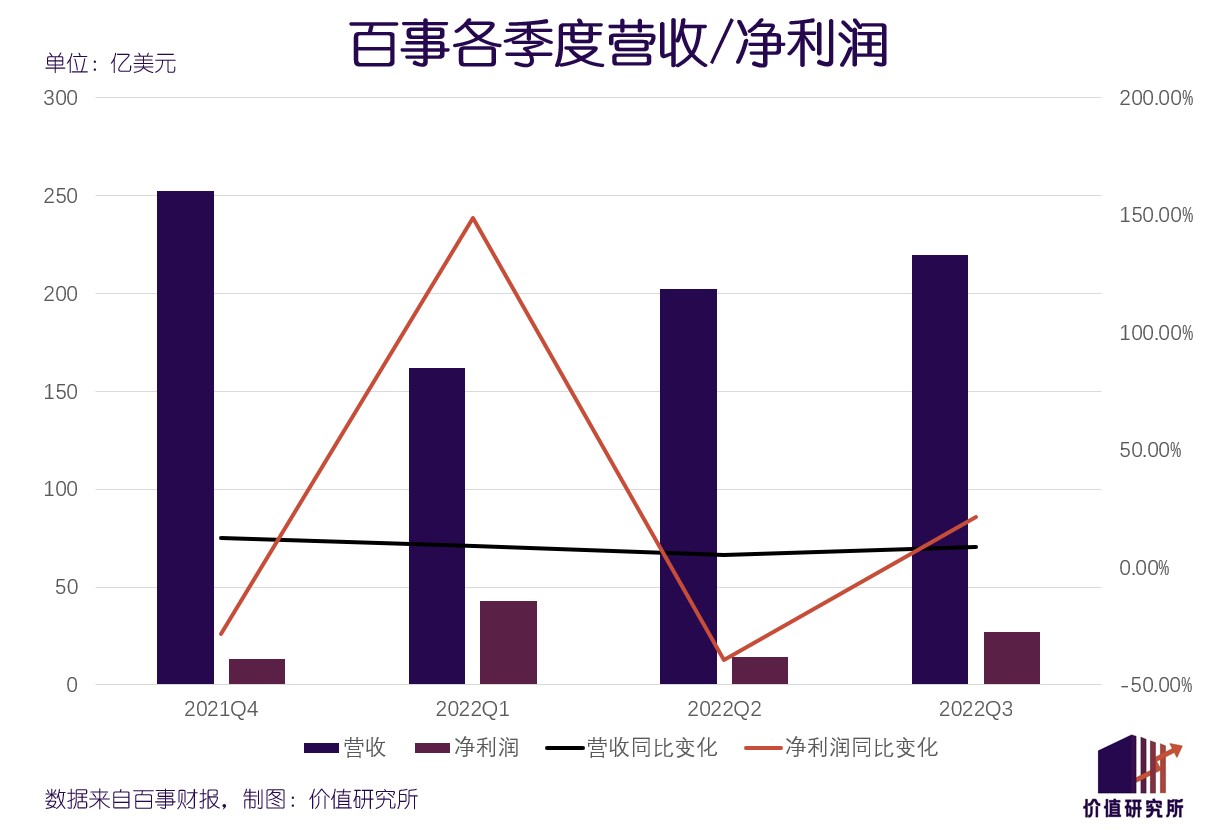

三季度财报显示,百事营收为219.7亿美元,同比增长8.8%,超过了市场预期的208.4亿美元;净利润则录得27亿美元,同比增长21.5%。虽然净利润有延续一季度高达42.61亿美元的强势表现,但在消费企业表现普遍惨淡的大背景下,这份成绩单还是可圈可点。

从地区分布来看,百事的五大核心市场中,北美、拉美增速居前,不过亚太和欧洲地区表现有些拖后腿。其中,北美地区销售额占比达到58.7%,依旧是百事的第一大市场。拉美地区整体销售额则录得25.17亿美元,同比上涨19.86%,表现也相当不俗。

至于包括中国、新西兰和澳大利亚等国家在内的亚太市场三季度整体销售额就录得11.71亿美元,同比增幅仅为2.8%。欧洲区的情况也不乐观,0.9%的销售额增速处于垫底状态。

然而,在看似一片欣欣向荣的业绩背后,百事的缺陷也很明显:迟迟没有找到新爆款,饮料业务持续衰退,市场地位也不再稳固。

翻看各地区的详细销售报告就能发现,饮料这个老本行在百事营收版图里的处境变得愈发尴尬。

其中,在增长最为迅速的拉美市场,百事三季度方便食品销售额占比超过90%,饮料销售只占不到10%。在AMESA(中东、非洲、南亚)和亚太地区,方便食品销售额占比分别高达65%和75%,完全碾压饮料业务。只有最传统的欧洲市场,百事饮料业务收入才以不足10个百分点的优势力压方便食品业务。

令人担忧的是,即便在北美大本营,饮料业务的增长前景也不容乐观。

根据财报,百事在北美本土的业务主要分为菲多利方便食品、桂格和饮料三个部分。三季度,百事饮料销售额依然是最高的,达到66.35亿美元,菲多利和桂格分别为55.63亿美元和7.13亿美元。但在增速方面,饮料业务的3.6%叨陪末座,远低于菲多利的19.56%和桂格的15.37%。

事实上,三季度百事营收增长靠方便食品拉动,净利润的增长,则很大程度上得益于产品均价的上调。

今年4月1日,百事正式宣布对百事/无糖美年达、佳得乐、果缤纷、纯水乐气泡水等产品进行涨价。数据显示,三季度百事产品销售均价同比上涨了12%,饮料产品涨幅居前。可惜从最新业绩来看,百事饮料产品的销售额并没有太大好转,可见涨价作用有限。

对百事来说,饮料业务衰退早就不是什么新鲜事。早在2015年,可乐就被诸多媒体和机构列入“不健康饮料”名单,整个碳酸饮料行业也步入衰退期。自此之后,百事的业绩几经动荡,随后才靠着方便食品业务打开新增长曲线。可惜饮料业务处境显得愈发尴尬,营收贡献率和利润率距离巅峰时期渐行渐远。

百事当然不愿意就此放弃自己的老本行,但饮料市场的竞争确实比想象中更加残酷。消费者的叛变,竞争对手的崛起,都让这家百年老店举步维艰。

属于百事的时代,真的过去了吗?

无糖饮料兴起,属于可乐的时代过去了?

看到百事可乐的裁员传闻,很多人会第一时间联想到另外两家公司的情况:一个是老对手可口可乐,一个是近年来上升势头迅猛的新贵元气森林。

由于业务线更聚焦在饮料行业,可口可乐的处境比百事更加糟糕。今年三季度,可口可乐总营收同比增长10%至110.63亿美元,净利润为28.22亿美元,同比仅增长14%。从增长角度看,可口可乐营收增速已经连续三个季度下滑,净利润同比增速也较去年同期下滑超过25个百分点。

和百事一样,可口可乐的饮料业务也是节节败退,同样需要靠涨价支撑利润、营收的增长。今年三季度,可口可乐含气饮料全球单箱销量同比仅增长3%,营养饮品、果汁饮料、乳制品和植物基饮料销量增速归零。对比之下,无糖可口可乐单箱销量同比增长11%,已经是难得的亮点。

百事和可口可乐两个老巨头的饮料业务表现越糟糕,元气森林这样的新贵就越是春风得意。

今年4月,元气森林首次向外界披露业绩报告。官方数据显示,元气森林去年总营收为70.2亿元,同比暴涨160%。创始人唐彬森此前曾说过,元气森林2021年销售目标是75亿元。对比最终公布的成绩,该目标已完成93%。

2022年,元气森林没有停下扩张的步伐,一边开发新产品线,一边加大线下渠道布局,并提出了更高的业绩目标。

据媒体报道,元气森林2022年销售回款预计为80-90亿元,同比增速在10%-23%之间。尼尔森中国的数据则显示,今年前三个季度元气森林线下销售额同比增长16%,保持这个增速要实现上述目标并不困难。

要知道的是,尼尔森中国的报告还指出,今年前三季度中国饮料行业线下零售额同比下滑了3%,排名前20名的品牌中只有元气森林、农夫山泉和东鹏三家实现正增长。能在惨淡的市场环境中逆势增长,消费者对元气森林的追捧可见一斑。

消费者为什么独宠元气森林?在过往的分析中,大多数提到这一点:年轻人健康意识上升,倾向于用无糖饮料代替碳酸饮料。

这个说法当然没有错。前瞻产业研究院统计的数据显示,78%的消费者认为无糖饮料比传统的碳酸饮料更健康,另有超过59%的消费者认为自己有控糖需求。而在各种无糖饮料中,口感和碳酸饮料更接近、口味也最丰富的气泡水消费者偏好度是最高的。

但气泡水品牌那么多,元气森林依旧能独领风骚,就不能把功劳全归于健康这一个卖点了。

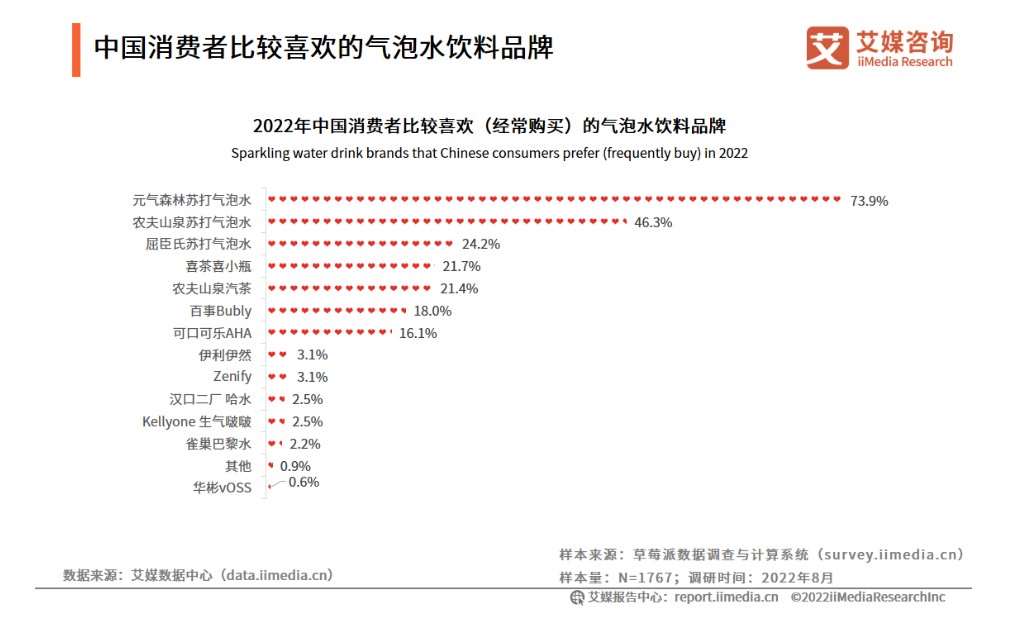

艾媒咨询的报告显示,2022年最受消费者喜爱的气泡水品牌中,元气森林以73.9%的得票率高居榜首,人气远超农夫山泉、屈臣氏和喜茶等。百事的Bubly和可口可乐的AHA也在榜单之列,分别以18%和16.1%的得票率排名第六和第七,和元气森林相去甚远。

(图片来自艾媒咨询)

从去年开始,百事、可口可乐内部就已经把元气森林视作主要竞争对手,在各种会议上讨论这个新消费品牌可能带来的冲击,以及值得学习的策略。相继推出气泡水产品,也是百事、可口可乐向元气森林靠拢的标志。

但如果只将眼光局限于气泡水这个产品上,百事、可口可乐恐怕还无法学到元气森林崛起的精髓。

元气森林的优势,不止无糖配方

作为新消费品牌的代表,元气森林的新,当然不止体现在无糖配方上。销售渠道、产品营销和生产流程的全方位创新,才支撑起这家独角兽近200亿美元的估值。

元气森林的全自动化生产流程、自建智能工厂暂且不说,毕竟百事、可口可乐两大巨头扎根饮料行业多年,早已建立相当完善的生产体系,不输任何新品牌。但元气森林紧贴潮流,尤其是和年轻人产生共鸣的营销方式,以及在产品研发方面的敏锐触觉,就很值得后者参考了。

先说营销。表面上看,元气森林营销战略的成功得益于以下几点:日系包装风格符合年轻消费者的审美,并且完美贴合气泡水的清新口感;高颜值、高端化的品牌定位也符合消费升级潮流,还抢到了首发优势。

但除了表面的包装、品牌定位之外,元气森林在宣传文案、宣传渠道和选择明星代言时,也花费了不少心思,且各种营销方案的目标高度统一,相互配合。

其中,小红书是元气森林投放资源最多的社交平台,看中的就是前者以女性、年轻人为主,注重商品颜值、品牌定位和健康理念的用户群。重金冠名B站的2020年跨年晚会,同样是瞄准了背后的年轻用户。

不难看出,元气森林的营销战略从一开始就目标明确:一切营销活动、产品包装都是冲着年轻人去的。以年轻消费者为核心,各种营销方案相互协调,最终帮助元气森林在Z世代群体里建立了牢不可破的品牌形象。

比起营销策略复杂多变、缺乏协调配合,目标群体也不清晰的老品牌来说,元气森林的策略显得清晰明了许多。

再说产品研发。缺乏新爆款,是困扰百事、可口可乐多年的问题。而制造新爆款,恰好是元气森林的强项。从初代的白桃、卡曼橘口味气泡水,到如今的纤茶和外星人电解质水,元气森林凭一己之力创造了许多新的潮流单品。

元气森林的爆款制造法则也并不复杂,主要遵循两条原则。一是加快推陈出新、加速产品迭代,用市场来检验产品成色,二是深入了解目标客户的喜好。虽然当中也出现过库存积压严重的樱花白葡萄苏打气泡水这样的失败产品,但得益于灵活的生产线和自建供应链,元气森林也将损失降低到可控范围。

正如前文所说,百事、可口可乐的生产线、供应链实力绝不逊于任何同行。但在产品研发和消费者喜好度的调查上,确实逐渐被诞生于互联网时代、更懂Z世代的新消费品牌赶超。

事实上,体系僵化、对市场变化反应不灵敏、创新能力下滑是所有老牌企业的通病。只不过放到消费行业,影响比其他行业更大。这就要求百事、可口可乐们放下身段,真正走近消费者、走近潮流,不能再躺在可乐的功劳簿上数钱。

百事当然意识到问题的所在,过去几年不断扩大在功能饮料领域的布局。

在北美市场,随着可乐的受欢迎程度下降,佳得乐为首的功能饮料就成为百事的新支柱。数据显示,即便竞争对手越来越多,佳得乐在北美功能饮料市场的占有率仍保持在60%以上。

2020年,百事还斥资38.5亿美元收购了功能饮料品牌Rockstar Energy,今年8月又向燃力士投资5.5亿美元。与此同时,Tropicana和Naked Juice等果汁饮料品牌则成为弃子,先后被百事挂牌出售。

当然,光是押宝功能饮料还不够。百事、可口可乐需要紧跟潮流,不断推陈出新。

今年9月,Food Engineering公布了2022年全球食品饮料100强名单。表面上看,百事从第一跌至第三,虽有退步但地位依旧稳固。而在前十名中,也全是雀巢、ADM、百威英博、星巴克、泰森食品、可口可乐和玛氏食品等老面孔。

但从这些老品牌的新动态中,我们能清晰看到消费行业的变化:比如高端矿泉水受到更多消费者欢迎,植物基和精酿等赛道也是蒸蒸日上。

在气泡水这条赛道,百事、可口可乐现在很难打赢元气森林。但只要它们能及时意识到问题的症结,掌握制造爆款的方法,那么在下一个爆发的风口里,相信还会有这两家百年老店的一席之地。

写在最后

12月6日,也就是出现裁员传闻的同一天,百事中国注资1亿元在山东成立百事食品(山东)有限公司,经营范围包括食品互联网销售、食用农产品初加工和农副产品销售等。

从成立新公司的举措可以看出,百事正在努力开发碳酸饮料、功能饮料和膨化零食之外的新产品,同时加大对线上电商渠道的投入。这些改变,也正是这家百年老店全面拥抱新零售,向元气森林等新贵借鉴学习的表现。

从营收规模、市场占有率等各个角度看,现在谈元气森林超越百事、可口可乐还为时尚早。但元气森林等后起之秀正在发展壮大,百事们面临的威胁不断升级也是不争的事实。

潮流在变,消费者在变,就算是百事、可口可乐这样的老巨头也无法逃过时代巨轮的碾压。想保持竞争力,积极求变,跟上潮流几乎是唯一的方法。转型能不能成功,现在还无法下定论。但主动改变,肯定不会错。

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。