编者按:本文来自微信公众号 腾讯科技(ID:qqtech),作者:温戈,编辑:李海丹,创业邦经授权发布。

光刻机作为半导体设备三大件之一,被誉为“半导体工业王冠上的明珠”。2023年1月,随着美国拉拢日本、荷兰达成新的限制对中国出口先进芯片制造设备的协议,将围堵“中国芯”的事件推向了一个高潮,也成为了全民关注的焦点话题。

根据国家统计局发布的《中华人民共和国2021年国民经济和社会发展统计公报》,2021年我国集成电路出口数量达3017亿个,比上年增长19.6%,出口总额达9930亿元,比上年增长23.4%;2021年集成电路进口数量为6355亿个,比上年增长16.9%,进口总额为27935亿元,比上年增长15.4%。作为对比,2021年原油进口总额约为1.66万亿元,芯片进口总额是原油的1.7倍。巨大的贸易逆差让我国在国际贸易中处于不利的地位,所以芯片是我国亟待解决的问题之一。

基于该背景下,近期业内有很多专家解读了制造芯片的核心装备——光刻机的重要性。其实,除了光刻机以外,在我国半导体庞大的产业链中,还有很多重要环节处于发展初期。国产芯片的崛起,任重而道远,主要有三方面,需要我们关注:

第一,是作为芯片根基的材料,国内公司的市占率极低。第二,关于半导体设备。芯片的产出任何一个环节,没有半导体设备的支撑,都难以完成芯片的交付,但目前国产率在全球市场中的占比中较低。第三,被誉为“芯片之母”的EDA领域,国产方面仍然受制于人。本文将从这几个方面,剖析国内的现状,进而为大家呈现一个清晰、立体的国产芯片产业格局。

半导体材料:利润不可观,国产占有率低

有很多人都知道,芯片是由沙子制作的,但纵观芯片制造的整个环节,所需要的材料不止于此。比如光刻胶、抛光液、靶材、特种气体等不可或缺。后端封装也需要各种材料的基板、中介层、引线框架、粘接材料等。如下图是一个3D封装芯片的示意图:其中天蓝色的是基板(Package Substrate),基板中存在引线(Standard Package Trace), 灰色的是中介层(Silicon interposer),这些都芯片中必要的材料。

3D封装芯片的示意图

半导体材料是芯片行业的根基,芯片制造没有原材料,就好比“巧妇难为无米之炊“。目前,国产半导体材料整体还相对薄弱,在品类丰富度和竞争力处于劣势地位,2021年国内半导体材料国产化率仅约10%左右。

回望国内半导体材料发展的历史,半导体是导电性介于导体和绝缘体中间的一类物质。与导体和绝缘体相比,半导体材料的发现是最晚的。直到20世纪30年代,当材料的提纯技术改进以后,半导体的存在才真正被学术界认可。半导体领域的先驱科学家在半导体材料方面做出了巨大的努力,才让今天国内在材料领域占有一小片天地。正如林兰英院士所说:“如果不靠自己努力,也许很多材料我们现在都没有”。

图左二 林兰英院士,半导体材料学家

图左二 林兰英院士,半导体材料学家

1955年6月,林兰英在获得宾夕法尼亚大学固体物理学博士学位,也是该校建校115周年以来第一位女博士。毕业之后,为了接近美国半导体材料研究的前沿,她在知名的希凡尼亚(英文称“Sylvania”)半导体公司任高级工程师,并帮助公司解决了诸多技术难题,获得了公司的器重。即使年薪丰厚,但他乡再好也抵挡不住林兰英报效祖国的决心,在掌握了固体材料研制方面的知识后,她便积极筹划回国。

1957年,林兰英以旅行为名领到一张签证,冲破重重阻扰,毅然决然返回祖国。当时国内在半导体材料方面几乎处于空白的状态,林兰英立即开展研究,并于1957年拉制成功第一根锗单晶,于1958年拉制成功第一根硅单晶,中国也成为世界上第三个生产出硅单晶的国家。随后林兰英又着手于砷化镓材料的研究,并成为世界上最早在太空制成半导体材料砷化镓单晶的科学家。林兰英是我国半导体材料科学的领路人与开拓者,没有她在半导体领域的成就,国内在半导体领域会更加落后。

尽管相比光刻机,半导体材料所涉及的技术及高精尖仪器并不像光刻机那样复杂。但因为国内在半导体材料领域的研究持续投入不足,加之这个行业的利润相比其他科技领域,利润并不尽如人意,导致目前国内的市占率较低。未来几年,国家政策和基金开始向材料侧倾斜,国产半导体材料厂商也迎来了机遇和挑战。

半导体设备:全球市场基本被美日荷三国垄断

除了被“卡脖子”的光刻机,半导体领域还有很多关键设备。比如:自动测试设备、刻蚀机、离子注入机等,这些都是芯片产业链条里的关键环节。

首先说自动测试设备。在半导体产业链中,一颗芯片的生命周期开始于对市场需求的分析,跟随着产品的定义、设计和制造,封装完成以后交付到终端消费者手中,在整个流程中需要经过多次测试。而芯片自动测试设备中集成了众多精密的仪器,整体的造价也十分昂贵,一台价格也高达千万美元。目前,全球半导体测试机主要市场仍被美国的泰瑞达、日本的爱德万两大海外龙头占据,国产化依然有着很大的增长空间。

刻蚀机也是非常重要的装备。随着半导体制程的微缩和结构的复杂化,半导体刻蚀设备的种类和技术难度递增。但目前刻蚀设备领域长期由海外龙头垄断。根据 Gartner 统计,全球刻蚀企业前三大分别是泛林半导体(中国台湾)、东京电子(日本)、应用材料(美国),全球市占率合计 91%。国内大陆刻蚀设备生产厂商在全球刻蚀设备市场的市占率总计不足2%。不过,近些年来国内刻蚀厂商依托资本和政策扶持,有了快速的提升。例如中微公司的介质刻蚀已经进入台积电 7nm/5nm 产线,是目前唯一进入台积电产线的国产刻蚀设备生产商。

另外,离子注入是晶圆制造掺杂核心工艺,技术壁垒仅次于光刻、刻蚀、薄膜沉积。目前,本土晶圆厂一般会将7%~10%的设备开支用于离子注入机。离子注入机则是为硅晶圆注入要掺杂的原子,从而芯片获得特定的电性能,否则我们即使做出来芯片,也无法正常工作。除此之外,半导体设备还包括清洗机、用于后道的封装光刻机、芯片分选机等。

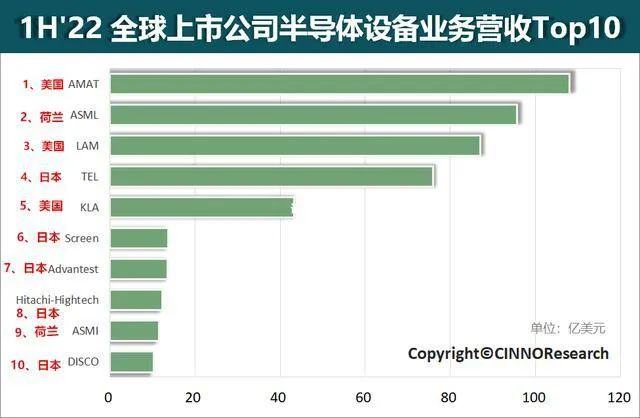

我们需要关注的是:目前,半导体设备市场目前主要由美、日、荷三国企业基本垄断。根据CINNO Research的数据,2022年上半年十大半导体设备企业中,3家美国企业,5家日本企业,2家荷兰企业,没有一家中国企业。这也是为什么这次美国拉拢日、荷来商讨限制对中国出口先进芯片制造设备的协议的原因。

除了集众多高精尖技术的光刻机,其他半导体设备我国已经开始加速国产替代化的进程,但形势依然不容乐观,目前国内依然无法做到先进工艺的全流程国产化。在成熟工艺的市场上,我国半导体的自给率目前大约在20%左右,依然有巨大的替代空间。虽然中芯国际和华虹宏力能完成28纳米工艺的量产,但尚未完成产业链的完全国产化,目前落后的环节主要还是在关键设备和材料上。

EDA:国产半导体产业链发展薄弱的环节之一

EDA被誉为“芯片设计之母”,尽管整个EDA市场规模只有百亿美元,去撬动着约5000亿美元的半导体市场规模,其杠杆效应显著。在现代超大规模芯片设计中,EDA是不可或缺的一环。目前整个EDA产业大部分被三大EDA公司新思科技(Synopsys)、楷登电子(Cadence)、和西门子EDA所垄断。

相比国外,我国的EDA起步并不算晚。1988年,国产EDA工具 “熊猫系统”开始进入研发阶段。20世纪90 年代初,我国第一款具有自主知识产权的 EDA 工具——“熊猫 ICCAD 系统”上线,并获得了1993年的国家科学技术进步一等奖。这款熊猫EDA上线不久,便在近20家设计公司投入使用,使用其完成了近200个芯片品种的设计,当时中国与世界突出水平的差距并没有那么大。这不仅为国内ICCAD产品开发打下了良好的基础,更重要的是形成了一支研究开发和工程化的技术队伍。

1994年3月31日,巴黎统筹委员会宣布正式解散,彼时的国内EDA产业尚未形成规模,市场几乎处于空白状态。而与此同时,三大EDA巨头大举进入中国,并以价格低廉、技术成熟等优势迅速收割市场,导致此后的十几年里,国内EDA发展缓慢,再次进入沉寂期,被国外拉开差距。因此,EDA逐渐成为国内半导体产业链中最为薄弱的环节之一。

国内EDA发展的转折点出现在2008年。这一年,国家核心电子器件、高端通用芯片及基础软件产品(核高基)等重大科技项目正式进入实施阶段。在《国家中长期科学和技术发展规划纲要(2006-2020 年)》文件中,EDA被列为国家十六个科技重大专项之一。随后,在国家政策的扶持下,华大九天于2009年成立,概伦电子于2010年成立。再加之部分国内老牌EDA企业,如广立微电子、国微集团等在国家的扶持下重获新生,国内EDA企业自此重整旗鼓再出发。

但是,从2018年开始,中兴和华为接连受到美国制裁,为国内还处于初步发展中的EDA产业敲响了警钟。2022年8月15日,美国商务部宣布对设计GAA晶体管结构集成电路所必需的EDA软件实施出口管制。GAA晶体管结构主要用于3纳米及以下的先进工艺,尽管目前的断供对中国绝大部分芯片公司几乎没有影响,但这也堵住了未来国内高端芯片的设计之路,并且不排除未来美国在“EDA断供”上继续加码的可能。

但我们也要看到,从2018年到2020年,国产 EDA 工具在国内市场的销售份额分别为 6.2%、8.3%、11.5%。尽管规模依然很小,但市场占有率稳中有升。EDA的发展周期长、难度大,虽然罗马不是一日建成的,但如果假以时日,相信国产EDA一定会稳定发展。

国产芯片遭围堵?三大招出击

居安思危。我国并不是没有准备,国家也在不断出台一系列的政策支持。后来者想居上,从来都不容易。国产芯片想要在三大巨头的围堵下突破重围,势必要打出一套强有力的组合拳,需要关注以下三个方面:

首先,是政策的扶持。事实上,我国在这方面已经做得足够好,并且初见成效。比如,早在2014年6月,国务院印发了《国家集成电路产业发展推进纲要》,部署了集成电路产业2015年、2020年以及2030年的发展目标。2030年,产业链主要环节达到国际先进水平,实现跨越发展。明确提出开发光刻胶、大尺寸硅片等关键材料,加强集成电路制造企业和装备、材料企业的协作,加快产业化进程,增强产业配套能力,

2015年国家出台《中国制造2025》,提出要形成关键制造设备的供货能力。2020年国务院发布《新时期促进集成电路产业和软件产业高质量发展若干政策》,对半导体产业的税收、投融资、研究开发政策等八个方面做出深化指引。当下,全球半导体行业政策已进入密集区,国内产业政策有望随着行业深化发展不断演进,朝着产业自主可控的政策目标不断前进。目前多省市也发布了和半导体材料相关的产业政策。2021年《“十四五”国家信息化规划》提出加快集成电路设计工具等特色工艺的突破,加强集成电路等关键前沿领域的战略研究布局和技术融通创新。

EDA 方面,在《中国制造2025》中针对集成电路产业的市场规模、产能规模等提出了具体的量化目标,其中提出2025年包括EDA的集成电路设计业产值达到600亿美元,全球占比达35%。另外,各省市也陆续推出了关于EDA的若干政策。如深圳市于2022年6月发布政策《深圳市培育发展半导体与集成电路产业集群行动计划(2022-2025年)》,旨在集聚一批EDA工具开发企业和专业团队,加强EDA工具软件核心技术攻关,推动EDA工具软件实现全流程国产化;2021年12月,上海市发布《新时期促进上海市集成电路产业和软件产业高质量发展若干政策》,宣布对于EDA重大项目新增投资可放宽到不低于5000万元;2021年8月,北京市发布《北京市“十四五”时期高精尖产业发展规划》,聚力突破EDA工具的研发和产业化等。

其次,持续增加研发投入。据统计,中国研发费用率排名前50的科技公司中,上榜最多是计算机软件与服务行业,其次是芯片半导体行业,表明了芯片公司重研发的属性。另外,根据11家主要中国半导体设备公司(北方华创、中微公司、芯源微、华峰测控、至纯科技、拓荆科技、盛美上海、华海清科、长川科技、精测电子、晶盛机电)的财务指标统计,2022Q1-Q3,研发费用合计同比增长了59%。

虽然国产研发投入在持续增长,但整体的研发投入和芯片巨头仍有不小的差距。据行业分析机构IC Insights的数据显示,半导体巨头的英特尔、台积电、三星这三家公司加起来,就贡献了全球45.3%的研发支出额度。国产芯片的研发投入还需不断加码。

第三,注重芯片领域相关人才的培养。当前国内芯片人才总量不足,主要是高端芯片人才稀缺,半导体“抢人”氛围充斥,企业招人困难。根据猎聘发布的《半导体行业:半导体/芯片人才趋势》研究报告显示,2020年中国半导体产业从业人数54.1万,同比增长5.7%,预计到2023年前后人才需求达到76.6万人左右,人才缺口将近23万。从具体岗位来看,创新型、研发型人才等高级研发人才的供需矛盾明显。数据显示,在设计端,模拟设计工程师、射频设计工程师、CPU架构师、信号完整性工程师等研发工程师最为紧缺,这部分人都是芯片研发端的主力。

我国的半导体行业已经来到了十字路口,尽管面临着多方面的压力和困境,国产芯片自主化的发展道阻且长,但也难以抵挡我们前进的脚步。尽管这是一段漫长的旅途,也许需要10年,甚至20年,我们才能走出一条畅通的路,但芯片行业的发展没有捷径。最后,也期望每位读者能了解芯片、认识芯片,或者更进一步的投身到这个行业中,实现自身价值,勇攀科技的珠峰。

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。