编者按:本文来自微信公众号 港股研究社(ID:ganggushe),作者:在辉,创业邦经授权发布。

旅游业新年开门红的热闹余音犹在,OTA平台走入三年来最具总结意义的一个财报季。继携程、途牛后,同程旅行于3月21日公布了2022年全年财报。

数据显示,2022年,同程旅行实现收入65.8亿元,经调整净利润6.5亿元,其中每个季度都保持了盈利。同程旅行平均月活用户、平均月付费用户等指标均超过了疫情前水平。更早公布财报的携程,净利润在2022年实现大幅回正。

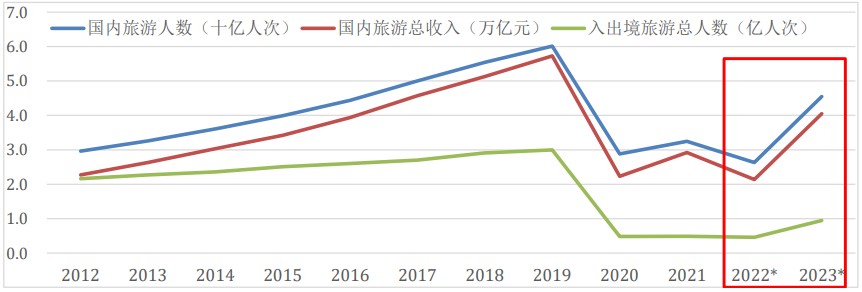

在财报公布前,国泰君安等机构已经发出唱多之声。其对旅游市场的关注点多集中在“疫后复苏”、“市场反转”和定位优势等等。中国旅游研究院预测,2023年全年,国内旅游人数有望达到45.5亿元人次,同比增长73%,约恢复至2019年的76%。

2012-2023年旅游市场主要指标趋势。图源:中国旅游研究院

显然,疫情结束后,居民旅游意愿的释放带动了国内旅游市场复苏。面对更加有利的行业大环境,行业的未来格局可能发生什么变化?历经疫情磨砺的旅游行业和OTA们是否已经做足了准备?在同程旅行的这份财报,和旅游行业跨越疫情的经历中,我们初步找到了一些答案。

三年疫情,旅游行业发生了哪些变化?

疫情三年,旅游业感受深刻。关键在于,当时一系列新的“常态化”,改变了社会环境和消费者习惯。而旅游业长期的发展模式,也就此发生了转变。

第一,短途游周边游兴起。

中国旅游研究院最新的数据揭示了一组独特的差异:2023年2月,长途旅游市场已恢复到2019年的96%,但短途游已经达到2019年的111%。超额的“恢复”本质就是增长,旅游市场格局已经变天。

这要归因于疫情对消费者心态和习惯的改变:疫情前旅游的重点在“旅”,离家去外地,感受不一样的风土人情。但疫情在跨地区流动、票务时限等方面带来了较大限制,在难得的自由时间里,旅游的重点转移到了“游”,换一个环境、换一种体验才是刚需。

一组相同假期的对比数据可以证明这种趋势深化,同程旅行数据显示:

· 2021年国庆假期期间,周边游订单同比2020年增长56%

· 2022年国庆期间,用车本地订单占比高达89%,酒店本地订单占比达到65%

同程旅行的业绩也从侧面说明了这一点。2022年,同程旅行实现住宿收入24.1亿元,同比去年微增0.2%,但相较2019年增长2.4%;实现其它收入7.9亿元,同比去年增长17.9%,与疫情前相比增长53%。超额的部分,自然来自超额的市场。疫情三年,旅游市场规模实现了反向增长。

第二,下沉市场话语权的增强,与旅游市场在线化水平提升相辅相成。

《第44次中国互联网络发展状况统计报告》发表于2019年,是CNNIC在疫情前最后一份整体报告。其中截至2019年6月,我国网民规模是8.54亿,互联网普及率是61.2%。而在最新的统计中,截至2022年12月,我国网民规模已经达到10.67亿,互联网普及率也达到75.6%。

高线城市是互联网渗透率高地,互联网的主要增量则来自下沉市场。同理,高线是旅游成熟市场,旅游市场的增量、在线化的增量,同样有相当一部分来自下沉市场。

如果单说旅游市场的下沉增量,驱动因素可能在于人——比如老人,根据国家统计局出生率和总人口推算,1963年是我国人口暴增的关键之年,出生人口达2975万,此后连续十年都在2500万以上,这批用户如今到达了旅游的黄金年龄,且大部分位居三线及以下城市。另外,收入增长也强化了下沉市场的消费能力。QuestMobile 2022下沉市场洞察报告显示,近7亿的下沉流量占据大盘58.4%的份额。

在线化的促进因素依然是疫情,疫情加速了线下旅行社、票务机构等单位的出清,但推动了旅游宣传、目的地宣传的线上化,同时“无接触”思维促使用户主动选择在线服务,两者合力改变了行业长久以来的路径依赖。国泰君安援引行业机构数据指出,行业整体在线旅游线上化率从2019年的22%提升至2021年的40%。

旅游市场线上化率情况与业务结构。图源:国泰君安证券研究

这也成为了同程旅行的一大优势,截至2022年12月31日,同程旅行居住在中国非一线城市的注册用户约占注册用户总数的86.5%。2022年,同程旅行在微信平台上约60.3%的新付费用户来自中国的三线或以下城市。

当然,问题依然存在,促使这些用户选择某个OTA平台完成自己旅游心愿的原因,究竟是什么?旅游市场提供的消费内容和消费体验,又能不能让他们在后疫情时代维持这来之不易的旅游习惯?且看OTA平台的作答。

短复苏、长增长,旅游业后劲何来?

据文化和旅游部数据中心测算,今年春节假期全国国内旅游出游3.08亿人次,同比增长23.1%,恢复至2019年同期的88.6%;实现国内旅游收入3758.43亿元,同比增长30%,恢复至2019年同期的73.1%。

这可以视为旅游业和OTA平台已经在事实上帮助旅游市场获得了更快的恢复。但是,从同程旅行的数据也能看出,OTA平台龙头的复苏相对于行业是超前的。

有果必有因,同程研究院首席研究员程超功曾表示,旅游出行发展进入新阶段,文旅行业缺少更有质量的供给。企业持续发展路径发生变化,需要通过新的供给来创造新的需求。而在政策层面,这种意识被更直接地表述为“扩大文化和旅游消费”,最后具象化为各地集中出台的一系列振兴措施。

振兴的核心、命脉,就是供给,靠着对三年疫情中旅游消费趋势的洞察,市场逐渐向“有质量的供给”迈进,和前文提及的需求形成共振,以补齐疫情三年失去的一切,并探索长期增长的路径。我们可以从OTA平台自身和行业产业链两个层面,去理解这种复苏的后劲。

一方面,从横向角度看,OTA平台着力在疫情期间扩充产品矩阵和服务能力,最大程度适应疫情后的市场需求,这是增长的基石。

据同程旅行披露,由于看到了疫情期间的市场需求,和消费者习惯的变化,同程旅行丰富了自己的产品供给策略。相较于疫情前的2019年,同程平台扩充了景区门票、旅行社、酒店套餐等一站式产品。针对年轻用户和短途游用户,同程旅行开展一系列定向营销及活动,走“旅行+X”特色路线。

同时,针对低线城市旅游的特点,同程旅行加码智慧出行等服务,提升出行便利度的同时,加速渗透酒店、汽车客运站等线下场景,使用户更快集中到线上。

另外,2022年12月29日,同程旅行宣布收购同程国旅,目前已完成旗下度假业务的深度整合。立足于复苏中的市场,这意味着同程旅行有可能酝酿着“大招”。

通过丰富线下服务、整合产业链,同程旅行稳步构建着差异化的流量生态。2022年,同程旅行平均月活用户2.3亿,与2019年相比增长13.9%,平均月付费用户2970万,与2019年相比增长10.4%。截至2022年8月18日,同程旅行微信小程序自设立以来去重累计访问用户突破十亿。

另一方面,从产业链纵向角度看,以同程旅行为代表的OTA平台,用数字赋能的手段帮助产业链提高经营效率,不仅解决了产业链的燃眉之急,更改变了B端的供给逻辑。

旅游业其实是很成熟的消费互联网领域,但产业层面的情况就要差很多。疫情之下,中小酒店、连锁经营企业缺乏反应能力,无力面对黑天鹅,尤其是在同程旅行深耕的下沉市场,而这也成为了同程旅行扎根基层的原因。

在住宿产业链上,同程旅行为中小酒店集团和单体酒店提供SaaS解决方案——PMS(酒店管理系统)品牌“住哲”和“金天鹅”,让小微酒店经营也能享受数字化红利。在机场、目的地,同程旅行数字化手段+运营赋能双管齐下,发挥着OTA平台对供给侧的提效作用。

改造供给,才能更好地承接疫情后的新需求。全国人大代表、无锡拈花湾文化投资发展有限公司董事长吴国平在接受无锡日报采访时提到:“目前,旅游市场已经发生结构性变化,这些变化对旅游目的地和文旅企业的市场定位、产品研发都提出了新要求。”

如果说疫情时遍地是风险,那么疫情后就称得上处处是新机,关键在于OTA平台的意识和能力是否足够。经过疫情洗礼的OTA平台会更强大,源于对这个过程的市场变化保持最深的理解。同程旅行这次的业绩披露,就很好地说明了这一点。

2020年11月,文化和旅游部等十部委曾发布《关于深化“互联网+旅游”推动旅游业高质量发展的意见》,其中有两句重要定调值得全行业铭记。其一是,“到2022年,全国旅游接待总人数和旅游消费恢复至新冠肺炎疫情前水平”,其二是,“到2025年,全国旅游接待总人数和旅游消费规模大幅提升”。

三年时过境迁,今天,在全行业共同努力下,前者与现实情况八九不离十。三年后,市场又能否抵达那个成绩大幅提升的“诗和远方”?至少,在同程旅行身上,我们看到了OTA平台的清醒、坚定和追求。

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。