编者按:本文来自微信公众号 新眸(ID:xinmouls),作者:鹿尧,编辑:桑明强,创业邦经授权转载。

故事的起因发生在2019年,当时新消费正热,重庆江记酒庄里推出一款新的青梅酒品牌「梅见」。彼时市面上虽然也有不少青梅酒卖,但大多有品无牌,和日本这些更早把青梅酒商业化的市场相比,国内还比较小众,局限在女性低度果酒的标签里。

但梅见是个特例。

它的销量从0到超过12亿,只用了3年。

年轻人好像一夜之间爱上了青梅酒。相应的,国内青梅酒的市场规模不断扩大,等到2022年的时候,全国生产青梅酒、年产值突破2000万的企业不低于15家,梅见的身价也水涨船高,一度被市场估计近10亿。

这在旁观者眼里,可能是创始人陶石泉打得第二场漂亮仗,第一场是江小白。2014年,江小白销售额突破亿元,这是它的高光开始,五年后这个数字翻了30倍,市场份额达到20%,并接连得到IDG、天图、高瓴、红杉等全球知名资本的青睐。这样的成绩,在茅台、五粮液等老派企业林立的白酒市场,看起来相当羡人。

不过后来,有意思的事情出现了:江小白的高光时刻几乎停在了2019年,此后不到一年,销量暴跌、亏损裁员、IPO搁浅,市场份额一路跌到0.5%,资本市场也并没有继续跟进。即使经历了表达瓶、小酒馆、果立方等尝试,但效果大多平平无奇。

可以说,梅见的诞生,既是江小白在困顿中的产物,也是被创始人陶石泉寄予厚望的一场翻身仗。

这里可以讨论的问题很多,比如梅见究竟能不能重现高光时刻,它到底是不是真的“去江小白化”,这场仗怎么打,又怎么翻,胜算几何,有多大的可能会重蹈覆辙?毕竟,青梅酒是火了,但梅见的火并没有持续下去。市面上关于它的争议尘嚣甚上,制作工艺、高端化、营销手段、口感等,仍是热门议题。

不去讨论过多的细节,仅仅从观察者视角,其实陶石泉风格和一个人有点像,他就是杜国楹,同样都是消费品的营销高手,陶有江小白,杜有小罐茶,白酒和茶,切的都是大众消费品,这些在老赛道里开出的新花,会不会像以往的产品,在巅峰后,快速走向落败。

现在依然很难讲。

01 工业化的梅子味

如何评价梅见?

这个问题在网上有很多人回答。有人说,如果你没喝过青梅酒,你大概率会先去买梅见;但如果你喝过真的酿造青梅酒,你就绝对不会再去选择梅见。

消费者购买一件商品的时候,往往会综合考虑到价格、品相、质量、溢价这些方面。

市面上梅见主要有三款,白、金、蓝,三个系列,还有多个中高端产品线,价格带在33元-598元/瓶之间,度数分别对应12度、14度和20度。从配料表看,主要成分为水、高粱、浓缩青梅汁、黄冰糖、白砂糖、果葡糖浆、焦糖色。

这也是梅见争议最多的地方。

传统青梅酒的工艺,一般是用酒曲糯米和青梅发酵,或者用高度酒加蜂蜜白糖浸泡。梅见不一样。首先,它用的是浓缩青梅汁,并非传统意义上的青梅整果;其次,高粱酒的度数相对更高,且容易有苦味。酒的颜色是焦糖色配的,甜味来源于果葡萄浆。

配料、制作手法上的不同,也直接导致了梅见入口的味道有点怪:先是甜,非常甜,之后是辣和苦,反而梅子的气味有点不上不下。社交平台上介绍了很多兑饮的喝法,换个角度去想,里边有很大部分的原因,不排除是为了掩盖酒本身难喝的事实。

当然,这也是江小白系列产品的惯用玩法。白酒加雪碧、加橙汁、加茶水,勾兑出各种新口味,典型的鸡尾酒调法,好玩、有趣、不贵,又可以吸引到很多年轻人。

一般来说,白酒的口感和度数挂钩,和米酒、果酒等十几度的酿造酒不同,白酒属蒸馏酒,酒精纯度更高,低度白酒在降度的过程中,原酒本身会出现失光、浑浊的现象,同时香气也会折损,它不会像高度酒那样越久越香,于是会呈现出类似江小白那样单薄的口感。

再回到梅见身上,这次似乎是从内到外来了个透彻的“去江小白化”。瓶身形状不仅和以前的小方瓶不同,和当时市场上大多主流梅酒的瓶型也不一样,梅见走的不是女性风,而是更偏向日系的中性风,它字体用的是陆柬之和赵孟頫的体,图形颜色也在极力传达一种更高级的视觉感受。

但事实上,新品牌并没有脱离老品牌的影响,江小白善于营销,梅见也一样,不过比起向年轻人传递emo文化,梅见更想传达一种雅兴。另外,尽管江小白品牌旗下产品众多,价格在10-286元/瓶不等,但销量大多仍维持在30元/瓶的低端市场,低端酒毛利不高,而且在中低端发力渐渐不足的情况下,还传出小方瓶里掺工业酒精等舆论。江小白得解决这些问题。

梅见的出现,意味着江记酒庄开始把战略重点放到了中高端上,这也相当于整个公司的一次弃车保帅。

这时候,如果我们从消费者的视角转移到企业,会发现,在口味与品牌调性、公司及产品名声之间的权衡,企业最在乎的,实际上和消费者并不一定是同一种东西。比如,消费者吐槽梅见的酒难喝,但口味可能现在并不是企业最关注的点,同样的道理,就像杜国楹也不会因为有人说小罐茶难喝,就去把工厂停产。

有专业人士认为,归根结底,企业最在乎的是名声。

比起好不好喝,他们比较在意有没有害,江记苦心经营的梅见,好容易包装好的产品,推动整个集团的产品调性从中低端迈向高端化,整个过程怎么有条不紊,才是他们现在关心的问题。

02 新酒饮的营销,是个怪圈

有篇陶石泉的专访里有写到,陶上学的时候语文好,擅长写作文,这位创始人也是个玩音乐的文艺青年,同时很擅长做营销,尤其是年轻人的营销,所以日后有了江小白瓶身上的情感语录。

回答上面的一个问题,实际上梅见始终没有实现真实彻底的“去江小白化”。

产品的味道摆在那里,老酒鬼不会碰,江小白是靠营销火起来的,陶石泉的主阵地都是年轻人。线上渠道传播没有大火的时候,商场、地铁、电梯、家里的电视机,到处是江小白的广告;后来线上火了起来,江小白的全渠道运营正式铺开。

梅见出现之后,江小白过去在渠道上铺的路,也成了开拓青梅酒市场的趁手工具。2020年,李佳琦和罗永浩先后在直播间给梅见带货,次年梅见拿下了梅酒品类第一。此时在国内,梅酒还是蓝海,名气大且专做青梅酒的,只有梅见一家。

不过,梅见火了,赛道热了,别人也会嗅到味道,玩家自然更多,危机也一触即发。低度酒本身就有RIO、Horoyoi这些知名小甜酒选手,等到青梅酒、果酒真热起来,老品牌、新品牌必然会来分蛋糕。

另一方面,梅见仍是个年轻的品牌,打个比方,如果它一开始,内部的预期是达到和江小白一样,一年销售十亿十亿地增,那么前期就必然重视渠道建设和产量储备,来应对所谓的“爆单”。虽然渠道上,它可以吃江小白打下的江山,然而铺货是重新开始的,这可能也是梅见选择用“青梅浓缩汁”来快速生产的原因之一。

但这样,如果后面销量没跟上,麻烦就更大了。

单靠几十块钱一瓶的酒,这笔生意显然没那么好做,考虑利润、品牌、销量,江小白一直想往高端上走。按照一般百毫升20元左右的价格,相当于百元一斤,但在同等价位上,有五粮液等很多酒厂推出的青春版,消费者可以有更好的选择。这也解释了,江小白的消费场景,往往是两三个年轻人临时在夜宵馆子里小酌,边吃边聊。

梅见现在遇到相同的问题。他品牌旗下不同价格的产品品类和数量众多,便宜的贵的都有。在此之前,陶石泉认为,正式宴请的主流市场、礼品的主流市场、高端的主流市场,“我们做不了也不想做”。

但你会发现,实际上,这些江小白和梅见目前都在做,低度酒本身就是个门槛不高的赛道,和大多数行业一样,如果原低端品类做不到极致,只能向高端要利润。

问题是,如果发力高端后,由于口感上,或者其他消费体验,没有被消费者足够认同,取得的效果和之前差别不大,甚至反而会由于高昂的营销投入拖累了整体业务的发展,这时候企业又该怎么办?

有个细节很有意思,如果在网页上搜索梅见,后面带入销量、口碑等评价性的关键词,你将收获一堆的软文和广告。在中高端产品上持续改良的梅见,但在它最大露出的电商平台上,销量最高、广告最多、优惠更多的,仍然是它几十块钱左右的低端产品。

这两件事至少能够说明,梅见并没有在市场上获得广泛的认知和认可,仍然需要大量的投放和营销来维持自身的行业影响力;其次,它的高端化并没有那么多人愿意买单。

如今梅见和小罐茶逐渐走到了一条路上,精致的外观和不断洗脑的产品定位,推动消费者把这样的大众消费品,使用场景放在送礼上,毕竟口感怎样不是最重要的,品牌撑起来的调性,已经能够大程度决定,这是不是一次成功的社交了。

03 行业高度是企业上限

另一件让梅见头痛的,是整个青梅酒行业缺乏统一的标准,主要体现在制作工艺、口感、安全级别上,比如酿制酒和配制酒、勾兑酒是截然不同的概念。

梅见的确一直在推动这件事,之前曾和重庆的酒类管理协会联合发布过相关的团体标准,不过这种带有浓郁地方色彩的协议,影响范围和行业公信力如何,需要打上一个大大的问号。

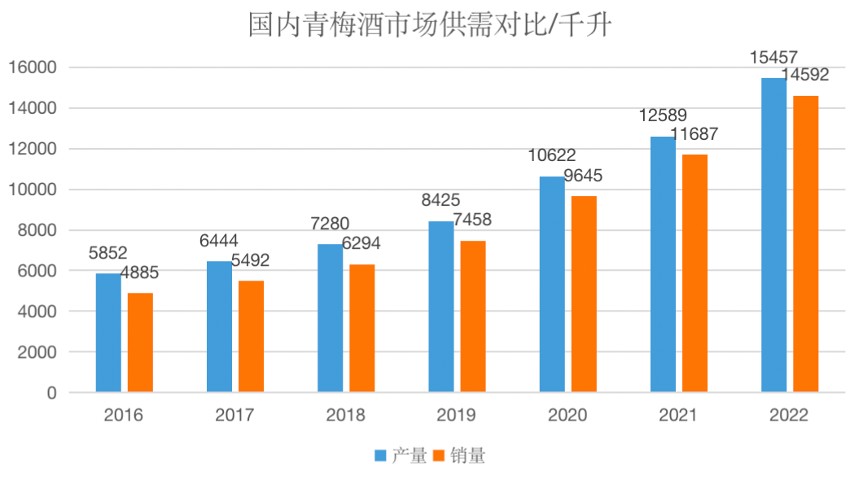

话说回来,即使抛开梅见不谈,从整个行业来看,国内的青梅酒仍长期处在一个供大于需的情境下。

图:国内青梅酒市场供需对比

有券商统计,包括江小白在内的部分生产青梅酒的主流厂商,他们的年产量能力总和,已经远超市场目前的供给与需求。有业内人士称,当前的青梅酒市场规模有些被高估,需要去更多考虑消费者的需求层面,行业规模的估值上差值也很大,少则几亿,多则百亿,说明大部分人都没有真正客观去看待这件事。

这些都意味着,国内青梅酒还是一个比较早期的阶段,但这个行业目前更像是被催熟的,即使只是个大众消费品,也承载了不少的泡沫,按照这样的轨迹,未来只会越来越卷。再加上,如果长期缺少行业统一标准,需求端的购买习惯也没成熟,产品本身的问题没有得到很好的解决,那么大胆猜测,行业的发展空间将会持续受限。

酒是大品类,青梅酒是这个领域的一个小场景,从这个角度看,梅见的压力可能更大了。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。