编者按:本文来自微信公众号“懒熊体育”(ID:lanxiongsports),作者:庄坤潮,创业邦经授权发布。

允许私募基金(PE)入场投资,本来只是职业体育联盟在疫情期间启用的权宜之计,如今却形成了一股投资风潮。

实际上,早在2005年,CVC就曾投资F1,这是私募基金投资职业体育的早期案例之一。此外,欧洲足坛对于私募基金投资的限制并没有那么严苛,但升降级制度让投资方比较谨慎,投资热情相对没那么高。

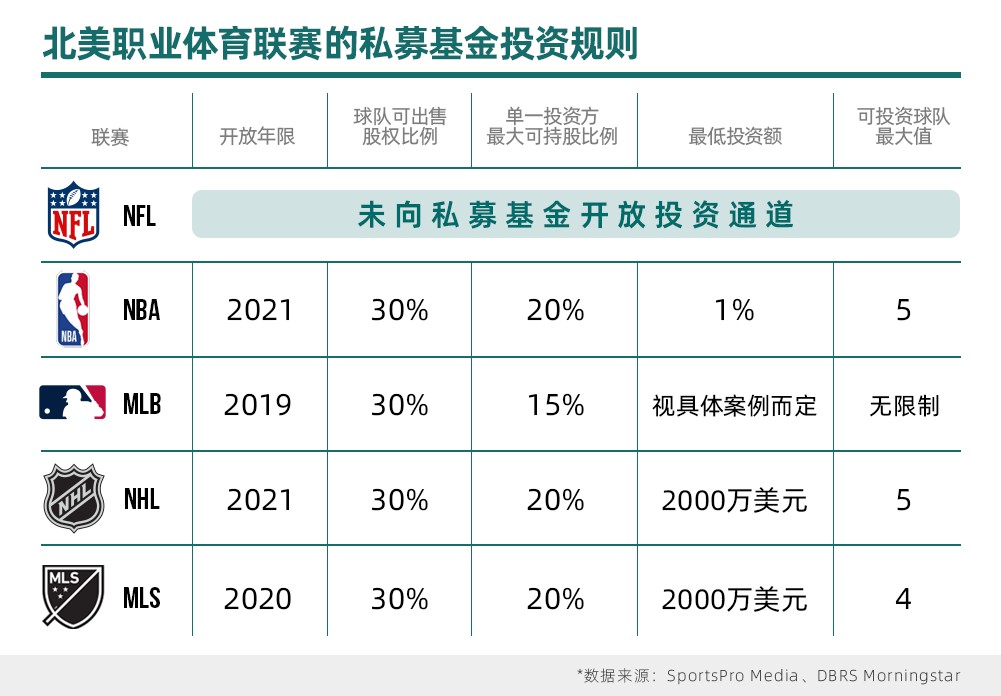

▲疫情前后,北美多个职业体育赛事向私募基金开放投资。

但随着2019年以来,北美多个职业体育联盟先后解除私募基金投资球队的限制。这些没有升降级顾虑、在运营风格上更强调娱乐化的北美职业球队,极大地激发了私募基金投资的兴趣,让这股风潮逐渐开始蓬勃发展。

据Pitchbook统计,2021年,私募基金在体育赛道投资超过100个标的,总额达185亿美元。但或许是受疫情反复影响,2022年的投资数量降至95笔。

尽管如此,私募基金投资体育赛道的脚步不会就此放缓。根据普华永道在今年2月发布的2023全球体育调研报告,接近83%的体育行业高管认为,未来3-5年,机构投资(私募基金和主权财富基金)还会持续增加。

不管是沙特基金在足球、电竞等领域的挥金如土,还是私募基金Apollo Global Management联合创始人约什·哈里斯(Josh Harris)通过旗下的HBSE,以60.5亿美元的天价买下NFL华盛顿指挥官队,都在印证着“机构投资会持续增加”的看法。(延展阅读:花60.5亿美元买俱乐部,HBSE的来头和魔法;高尔夫世界地震:沙特操盘手和意外的合并)

此外,尽管北美职业体育圈最有“钱途”的NFL尚未开放私募基金投资的通道,但他们其实也在酝酿。7月,NFL主席罗杰·古德尔(Roger Goodell)接受CNBC采访时就表示,时机适当的话,联盟会“考虑”接受主权财富基金的投资。如果成行,这个球队平均估值达到50亿美元的联盟,届时势必会掀起新一轮机构投资体育赛道的风潮。

私募基金投资体育的风潮一浪高过一浪,已经有机构开始部署加码。据《财富》杂志报道,Arctos Sports Partners今年计划筹集第二个资金池,目标金额是25亿美元,目前已经筹集超过22亿美元。

在这股投资浪潮中,Arctos Sports Partners无疑是积极性最高的私募基金之一,据PitchBook统计,他们投资的球队包括NBA的金州勇士队和萨克拉门托国王队、NHL的明尼苏达野生队和坦帕湾闪电队、MLB旧金山巨人队和MLS皇家盐湖城队等。

随着越来越多私募基金入局,他们对于体育赛道的投资模式也开始丰富起来:

• 收购或控股球队,如RedBird Capital Partners收购图卢兹足球俱乐部85%的股权以及直接收购AC米兰等;

• 收购球队小部分股权,如Dyal Capital Partners和Arctos Sports Partners都入股了多支NBA球队;

• 以投资参与球队日常运作,如CVC入股西甲、法甲的媒体版权公司、Sixth Street入股负责伯纳乌球场运营的公司Legends等。

不管是私募基金,还是职业体育赛事,大家都热衷于开放、探索体育投资的新方向和新模式,核心在于双赢的合作对参与者有着极大的吸引力。

对于赛事方而言,允许私募基金入局有助于提升球队股权交易的灵活度,让看重现金流的球队老板们有了更多的运作选择,对于提升球队、联赛的估值和商业价值也都有积极作用。而且,私募基金背后的人脉资源和相关知识技能可以帮助球队、联赛更好地运营。

而对于投资方,职业体育赛事是优质的投资标的,当投资机会出现时,很难不去抓住。

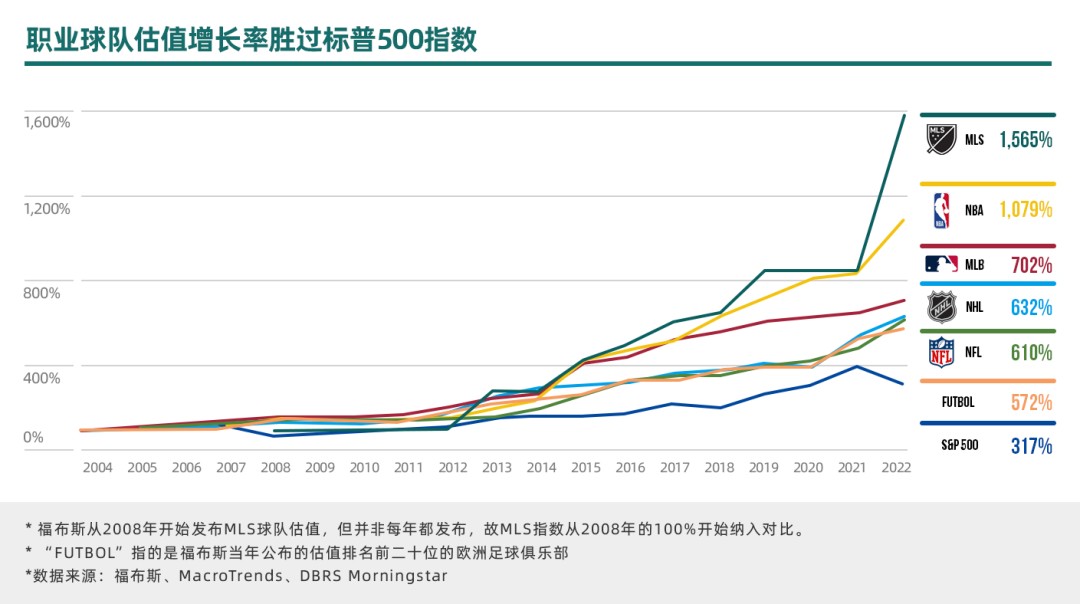

▲主流职业体育联赛球队历年估值与标普500指数的对比。

按照福布斯对职业体育联赛球队的估值,自2004年以来,主流的北美职业体育联赛球队和欧洲足坛俱乐部的估值增长率都要胜过标普500指数。这一情况的出现,主要是因为全球体育行业收入暴涨,得益于更加高昂的转播版权合同和赞助合作、日益增长的比赛日收入等。

其次,职业体育赛事拿到的转播版权合同和赞助合作,一般都是“长期饭票”,能保证联赛在一个时期内平稳地经营下去。因此,职业体育赛事在面对金融危机、疫情等突发事件时,相对来说抗风险能力更强,也更有韧性。

即便是在疫情期间,职业体育联赛球队的整体估值也在往上走,对于早期入局投资的私募基金来说绝对是好事。据Sportico报道,Dyal Capital Partners在2021年7月,以15.5亿美元的估值收购了NBA菲尼克斯太阳队的部分股权,随后在今年2月以40亿美元的估值退出,约18个月的投资回报率高达158%。

对于职业球队转售价屡创新高,Clarick Gueron Reisbaum律师事务所的律师杰夫·克莱因(Jeff Klein)在接受《财富》采访时直言,“我不知道最后一支亏本出售的球队会是谁,现在即便是那些运营不成功,或者现金流不理想的球队,出售时都能拿到可观的回报。”

对于收购小部分股权的私募基金而言,他们入股球队后其实几乎没有任何实权,既无法成为球队董事会成员,也无法在联盟关于球队运营的会议上表决,但他们依然热衷于做这样的投资。投资太阳队的成功案例和克莱因的观点,足以解释私募基金投资职业球队的积极性来源。

值得一提的是,体育赛事直播的不可替代性也是私募基金愿意入局的重要原因。

Ares Management合伙人科特·施纳贝尔(Kort Schnabel)在3月接受Business Insider采访时说:“体育内容相当有价值,因为它是即时发生的,是观众现在少数还爱看直播的内容形式之一。此外,对于广告商而言,直播即时发生的内容也有更高的价值,因为在此期间,观众更有可能收看广告。”

施纳贝尔的同事、Ares Management首席执行官迈克尔·阿鲁盖蒂(Michael Arougheti)在接受福布斯采访时也表达了类似的观点,“内容产品的价值见涨,而且确实没有比体育赛事直播更特别的即时内容。”

Arctos Sports Partners创始人伊恩·查尔斯(Ian Charles)则从另一个角度强调了职业体育的不可替代性。据Private Equity News报道,查尔斯去年参加一场小组讨论时曾直言,“北美职业体育联赛是在美国合法实现垄断的方式之一。在美国只有教育、医疗保健和体育这三个行业的收入能连续25年至少增长6%,并且拥有垄断定价权。”

除了主流的职业体育联赛和球队之外,私募基金也关注着一些小众运动的职业联赛。

Manhattan West的私募基金运营总监马特·吉本斯(Matt Gibbons)向Private Equity News透露,“我们一直在寻找投资小众运动职业联赛的机会,这样不仅能以较低的估值入局投资,还可以设计商业模式,全方位地通过受众来做变现,比如周边产品销售、流媒体订阅服务等,这会是一个有趣的现金流模型。”

与此同时,运动员们也更愿意与私募基金一起来“分蛋糕”。今年2月,当时尚未正式宣布退役的卡梅隆·安东尼(Carmelo Anthony)与Isos Capital Management创始人米歇尔·威尔逊(Michelle Wilson)、乔治·巴里奥斯(George Barrios)合作,推出Isos7体育投资基金,首期资本为7.5亿美元,计划为每项体育投资项目注入5000万至1亿美元的资金。

对此,普华永道全球体育主管克莱夫·里夫斯(Clive Reeves)向Private Equity News表示:“我们看到高净值运动员正在加入收购球队的财团中,体育高管、运动员与拥有投资基金背景的人才组合在一起,互通相关知识和技能,我们认为这样的趋势将会持续下去。”

当然,运动员参与投资职业球队的局面未来还会更加开放。在NBA新版劳资协议下,现役球员可以通过球员工会指定的私募股权机构投资NBA球队,这在北美四大职业体育联赛里是头一位。

参与者们浩浩荡荡地入局,私募基金投资职业体育的风潮也会越刮越猛。

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。