编者按:本文来自微信公众号 蓝鲨消费(ID:lanshaxiaofei),作者:陈世锋,编辑:卢旭成,创业邦经授权转载。

昨日(8月15日),四川百茶百道实业股份有限公司(以下简称“茶百道”)向港交所递交了招股书,拟主板挂牌上市,中金公司担任独家保荐人。这也是继奈雪的茶、蜜雪冰城之后,第三家冲刺IPO的新茶饮品牌。

根据弗若斯特沙利文报告,茶百道是中国前十大新式茶饮企业中增长最快的一家,2020年至2022年年复合增长率达139.7%。按2022年零售额计,茶百道在中国新式茶饮店市场中排名第三,市场份额达到6.6%。

招股书显示,目前茶百道在全国共有7117家门店,遍布全国31个省市,实现了中国大陆所有省份及各线级城市的全覆盖。在门店网络支撑下,茶百道营收从2020年的10.8亿元增长至2022年的42.32亿元,年复合增长率高达97.9%。

值得一提的是,2022年,茶百道所有门店共计卖出近8亿杯奶茶,门店零售额高达133亿元。2008年成立于四川的一家小小奶茶店,如何开遍全国,并走向冲刺港股IPO之路呢?请看蓝鲨消费的详细解读。

天府之国走出新茶饮

茶百道一直是新式茶饮中相对低调的一家,在中高端茶饮圈的知名度远不及喜茶、奈雪。但实际上,茶百道的历史更悠久。

早在2008年,王霄锟就在成都温江二中旁边开了一家奶茶店,面积不到30平米,主要针对学生群体。这实际上也是当时众多线下奶茶门店的发展思路——作为从台湾传入大陆的新鲜事物,第一批受众往往是年轻人。而不同奶茶口味的背后均有一个共性——冲粉茶,简单易操作、成本低、高毛利。

这是一个“小富即安”的生意,当时的奶茶店没有品牌溢价,甚至还没有品牌,王霄锟的奶茶店同样如此。就这样,经过了8年“有商标无品牌”的街边奶茶店时期,茶百道才开到了100家门店。

直到2016年,茶百道对门店进行了第一次升级,开始了品牌化运作,确定了“鲜果与中国茶”的定位。但正是这一年,众多新茶饮品牌开始觉醒品牌意识,聂云宸买下了已经成功注册的商标喜茶,把旗下50多家皇茶直营门店全部更名为喜茶。主打高端的新茶饮品牌——奈雪的茶在一线城市刚刚开出了四家门店……新茶饮赛道开始变得拥挤。

直到两年后(2018年),茶百道正式“蜕变”,源于其正式放开全国加盟,同时进行了品牌升级,加入了代表中国元素的蓝色熊猫图腾,并开放了外卖店型。此后,茶百道的门店数量一路飙涨。仅用4年时间,就从100家店增至1000家店,经营规模狂涨十倍,也逐渐走出川渝地区,在全国各地落地开花。

茶百道的扩张,也与新茶饮的高速增长密切相关。弗若斯特沙利文报告显示,中国新式茶饮店行业规模2017年至2022年复合增长率高达24.9%,远高于中国软饮料行业4.1%的整体增速,而新式茶饮店未来亦有广阔的成长空间,2022年至2027年复合增长率预计高达19.0%。

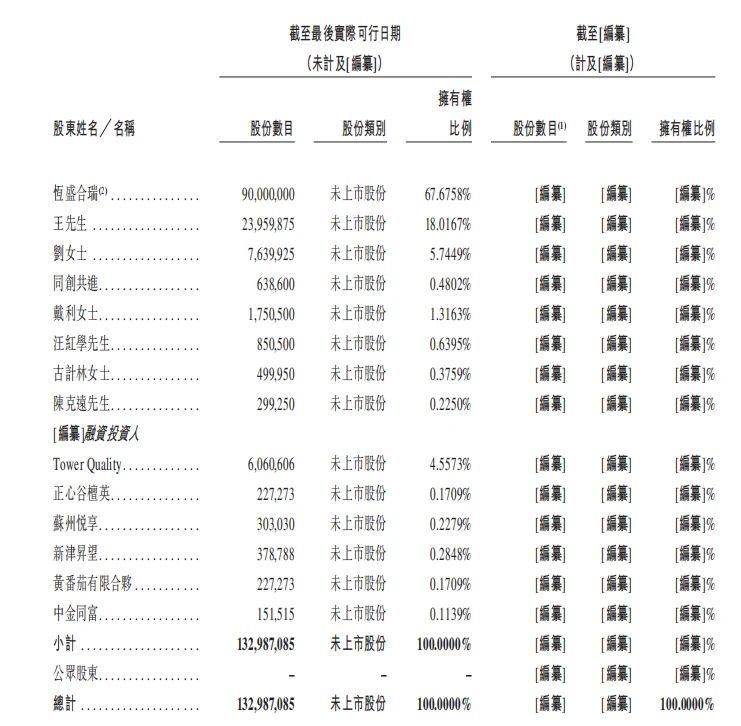

或许是得益于奶茶门店具有极强的“造血能力”,茶百道此前并未进行融资,直到2023年IPO之前,茶百道才宣布完成10亿元融资,由Tower Quality领投,正心谷、草根知本、中金、番茄资本等多家知名投资机构跟投,投后估值约180 亿元。仅靠这一轮融资,茶百道直接跻身独角兽企业阵营。

IPO前,Tower Quality共持有茶百道4.56%股权,正心谷檀英持有0.17%股权,苏州悦享、新津昇望及黄番茄有限合伙分别持有0.23%、0.28%、0.17%。但王霄锟夫妇是最大赢家,直接和间接合计持股近90%,身价超过150亿元。

靠卖货和设备给加盟商赚钱

招股书显示,2020年-2022年茶百道营收分别为10.8亿元、36.44亿元和42.32亿元,年复合增长率高达97.9%。茶百道近年来的增速为何如此迅猛?主要得益于以下几点:

1、持续的产品研发,形成多元化产品矩阵

茶百道通过调研年轻人关于时尚的讨论,采用大数据发现及预测茶饮风味的流行趋势,然后探索不同成分和风味组合的味道,并在样品测试中考虑到消费者的反馈来确定最终的产品搭配,形成不同的产品组合。

茶百道的产品组合包括各种经典茶饮、季节性茶饮及区域性茶饮。其中,经典茶饮通常全年供应,而季节性茶饮及区域性茶饮仅在特定时间或区域销售,主要取决于相关时令水果或当地特色水果的可获得性、消费者接受度以及销售及营销因素。

多元化的产品矩阵,使得茶百道能够满足不同类型消费者对于产品的多元化消费需求。同时,茶百道会根据当地消费者购买力,原料成本等多项因素进行定价,产品单价在8元-26元之间,主打人口基数大的腰部市场,加盟商有充足的拿货动力。

2、覆盖全国各线城市的加盟商体系

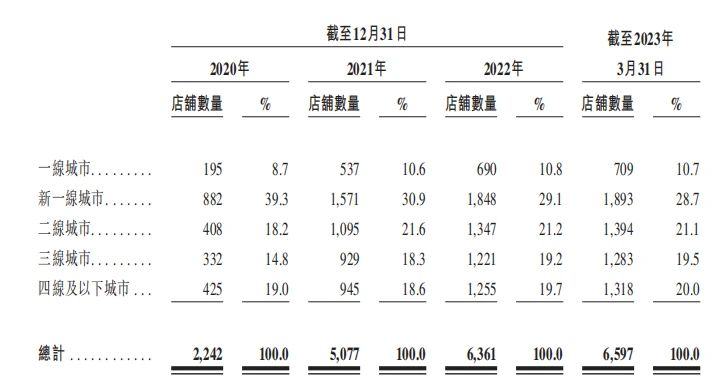

与其他新茶饮品牌相比,茶百道的布局更加多样化。2022年,茶百道10.8%的门店位于一线城市,29.1%的门店位于新一线城市,21.2%的门店位于二线城市,19.2%的门店位于三线城市,19.7%的门店位于四线及以下城市。从一线城市到下沉市场,均能看到茶百道的身影。

值得一提的是,茶百道不仅培育了不断壮大的加盟商群体,且保证了较低的闭店率。根据弗若斯特沙利文的资料,茶百道2020年-2022年的闭店率仅为0.1%、0.2%、1.1%,远低于行业平均水平。

这是因为茶百道建立了一套完备的特许经营体系。截至目前,茶百道在全国范围内成立了16个区域运营中心,依托其数字化运营系统,在门店选址、装修开业、员工培训、门店运营、统一外卖业务与到店业务赋能和市场营销等多方面给予加盟商支持。

茶百道十分重视门店选址,战略性地将门店布局在商业活跃的地区,比如居民区的商业中心和购物中心的黄金地段,这使得茶百道能够获得人流密集区的客流量、扩大消费者触达范围及挖掘收入潜力。对于茶百道门店的每一个潜在店址,茶百道均会选择社区聚集的位置,通常具有商区设计合理、物业条件有利、知名度高且交通便利、人流量大、消费群体广泛等特点。并且,茶百道还会考虑消费者流量及商圈特性、保护距离等因素,降低新老门店之间的同业竞争风险。

同时,茶百道专注于高效的小店模式,在最大程度节省门店成本的同时,借助外卖渠道进一步提升单店效益。招股书显示,截至2023年3月31日,茶百道分别有44.9%及40.5%的门店处于30~49平米和50~100平米区间。同时,茶百道门店的外卖交易额占比也在不断提升——2020年1月到2023年3月,茶百道门店的外卖交易额占比从47.6%上升到58.0%。

此外,为确保茶百道新店的成功开业及营运,茶百道实施为期三个月的全面“辅导期”,同时还要求加盟商严格遵守其运营标准,比如标准操作程序,甚至要求加盟商必须每月至少驻店130小时,保证其亲力亲为门店的管理及监督。而茶百道通过在16个城市的区域运营中心对加盟商进行监督和培训。

茶百道还与少数对市场具有深入了解的区域营销公司合作,加快其在当地市场的渗透及支持少部分加盟店的管理。区域营销公司通常为已有茶百道门店的加盟商,为了激励区域营销公司,茶百道会从其介绍的加盟店收取的初始加盟费的一定比例作为服务费,还会从其介绍或经营的加盟店收取的原材料及包材采购金额的一定比例作为销售返利。

在庞大而稳定的加盟商体系支撑下,茶百道主要通过向加盟商销售货品和设备来赚钱。招股书显示,2020年-2022年,茶百道向加盟商销售的货品和设备金额分别为10.2亿元、34.47亿元和40.2亿元,占同期营收的比例分别高达94.5%、94.6%和95%。

3、供应链能力

基于庞大的门店基数和消费群体,茶百道能够增强对上游供应链的议价能力,在市场竞争中占据优势。

通常情况下,茶百道会进行战略性采购并根据原材料产季来签订采购合同,并依据原材料当年及测算的市场行情来锁价锁量,确保下一年将推出的产品所用的若干原材料有充足供应,并尽可能降低原材料价格意外波动的风险,控制采购成本。

同时,茶百道还建立了一个拥有超过200多名雇员的供应链中心,涵盖从产品开发、采购、物流到售后服务及质量控制的供应链管理的每一个关键环节,保证向加盟门店提供统一的核心原材料。

此外,茶百道还设立了一个全资子公司——森冕新材料,主要生产可生物降解吸管和杯袋等产品,除了供货给自己的加盟商之外,还能供货给第三方,降低有关包材采购的成本,并开辟额外的收入来源。

围绕着卖货和设备给加盟商,茶百道不断打造自己的产品和供应链,给予加盟商有市场竞争力的商品,在新茶饮市场中逐渐占据一席之地。

IPO是否顺利?

奈雪的茶上市,令众多新茶饮品牌欢欣鼓舞。前有蜜雪冰城在IPO之前获得高瓴资本和美团龙珠20亿元融资,后有茶百道在递交招股书前获得Tower Quality、正心谷、草根知本、中金、番茄资本等多家知名机构的10亿元融资。“突击”融资代表着一级市场对新茶饮品牌的看好,但这并不意味着茶百道能够顺利上市。

1、激烈的市场竞争中,门店扩张速度放缓

此前,中国食品产业分析师朱丹蓬在接受媒体采访时表示,茶百道产品定位中高端,指向主流大众市场,这一块属于塔腰,人口基数大,消费群体也大,资本看中了茶百道整体的综合实力以及它的护城河。

但在激烈竞争的市场格局中,茶百道的护城河或许并没有那么宽。窄门餐饮数据显示,与茶百道(人均15.49元)处于同一价格带的新茶饮品牌有古茗(人均15.48元)、沪上阿姨(人均14.78元)等,而它们在之前已经率先拿到巨额融资,在门店开拓方面极具野心。

目前,古茗的门店数量已经突破8000+,沪上阿姨门店数量也接近7000家,不过它们还有庞大的拓店计划。此前,古茗公布在2023年要新增3000+门店,总门店数量突破10000的目标。4月份,沪上阿姨也公布了“万店计划”,计划在2023年新增3000家门店,年底签约门店超过10000家。

如今,好的门店位置大部分早已被各大品牌握在手中,这意味着这些品牌未来将会在加盟商方面展开激烈争夺。就茶百道而言,在激烈的市场竞争中,门店扩张的脚步正在放缓,招股书显示,截止2023年第一季度,茶百道新开281家门店,而去年同期为316家,但与此同时,关闭的门店数量却在增加,截止2023年第一季度茶百道闭店45家,去年同期仅仅15家。

2、食品安全问题频发

近年来,茶百道多次被爆出各种食安问题,也在一定程度上让消费者对其信任度打了个折扣。2021年9月30日,微博大V内幕纠察局通过暗访不同城市的4家茶百道店铺发现,其均存在过期材料更换标签使用的情况,并且店员声称是为了防止工商检查,同时,宣传使用鲜果制作但部分产品实际用果浆替代。

2021年10月6日,浙江省市场监管部门通报,发现了36家茶百道的问题门店,其中的问题包括食品贮存不规范,原料与成品混放,食品处理区垃圾桶未加盖等。五天后,在北京海淀市监局曝光的“问题餐饮店”中,茶百道又位列其中。

在黑猫投诉平台上,截止2023年8月16日,茶百道共有1625条投诉,涉及食品安全问题的不在少数。近期,有消费者投诉称:“果茶喝到一半发现有不明毛发”,还有消费者“喝到了虫子”,投诉“水果变质发黑”……

3、上市前突击派息分红

招股书披露,茶百道在2021年、2022年进行了两次股息派发,分别派息3.79亿元和6亿元。2023年第一季度,茶百道冲刺IPO之前又派息4.925亿元。不到两年半,茶百道累计派息超过14亿元。

藉此,王霄锟夫妇无疑获得了巨额回报,但未免会给人投资者一个不良印象——茶百道不肯将净利润投入再生产,上市就是为了圈钱。这样的茶百道,上市之路会顺利吗?

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。