编者按:本文来自微信公众号 金角财经(ID: F-Jinjiao),作者:塞尔达,创业邦经授权转载,头图来源摄图网

任内最后一个月,张勇交出了一份营收超市场预期、重回双位数增长的成绩单。

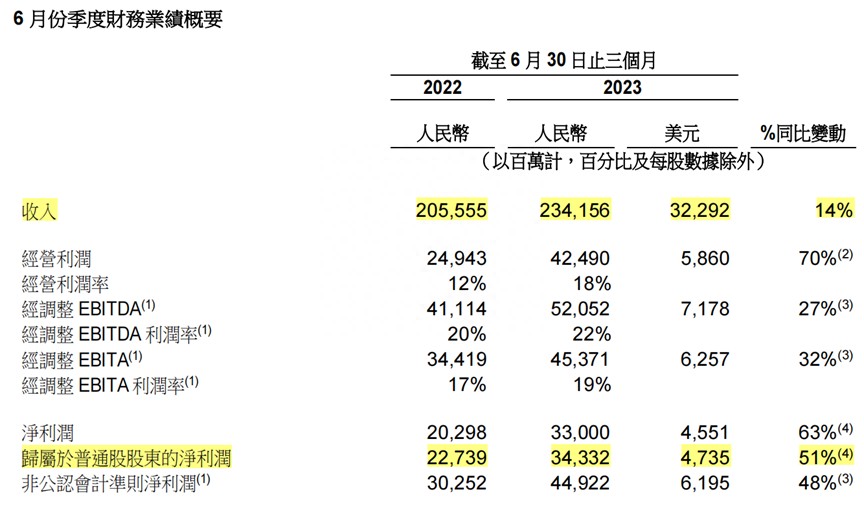

8月10日,阿里巴巴(下称“阿里”)公布2023财年一季度(4月1日至6月30日,阿里财年起止时间为每年4月1日至次年3月31日)业绩,营收同比增长14%,净利润更是同比增超5成。

“本季度的业绩表现为‘1+6+N’组织和治理机制变革后,控股集团在新的治理结构下的运作开了一个好头。”此前宣布将于今年9月10日卸任董事会主席的张勇表示,这个季度既是对过去8年的总结,也是未来全新旅程的开始。

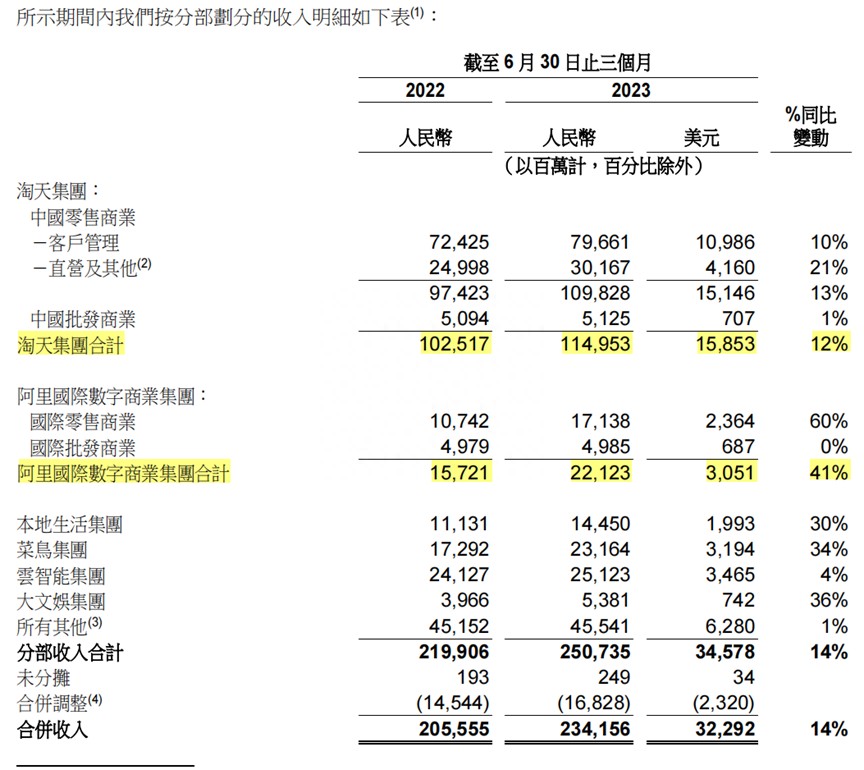

分板块看,营收占比近半的淘天集团收入同比增长12%,稳住了“基本盘”;阿里国际数字商业集团则以超4成的营收增速排集团第一;菜鸟、本地生活、大文娱营收增速也有3成左右。

相比之下,张勇主管的阿里云业务增长就缓慢得多,当季营收同比仅增长了4%;张勇称,主要是由于云智能集团还在逐步消化疫情后需求减少以及头部客户需求减少。

就在财报发布后不到一周的时间,钉钉将结束由阿里云分管的局面,作为阿里集团的独立业务自主发展。同时钉钉COO、大客户负责人库伟也被召回到阿里云另有任命。由此,钉钉也变成了阿里1+6+N组织架构中“N”的一员。

这意味着,取得开门红后,阿里依然在“分拆”和“改革”的道路上继续前行。

净利润同比增超50%

财报数据显示,2023财年一季度,阿里实现营收2341.56亿元,略高于市场预期的2237.5亿元,同比增长14%;这个增速也意味着阿里终于摆脱了过去四个季度营收停滞不前的尴尬局面,2022财年一至四季度,阿里单季度营收同比增速分别只有-0.09%、3%、2%、2%。

利润数据方面,当季阿里经营利润由249.43亿元大增70%至424.9亿元,经营利润率由12%提高6个百分点至18%;经调整EBITDA由411.14亿元同比增27%至520.52亿元,经调整EBITDA利润率由20%同比增2个百分点至22%。

此外,当季阿里归属于普通股股东的净利润为343.32亿元,同比增长超过50%;非公认会计准则(Non-GAAP)下净利润为449.22亿元,同比增长48%。

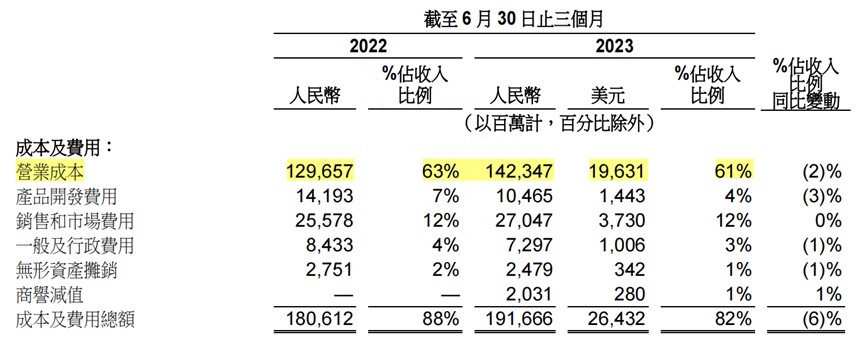

成本方面,阿里也在降本增效。当季,阿里成本及费用总额为1916.66亿元,占营收比例由88%同比跌6个百分点至82%。

其中,营业成本占营收比例由去年同期的63%下跌2个百分点至61%,这也使阿里当季毛利率由37%提高至39%;另一费用大头“销售和市场费用”为270.47亿元,占营收比例为12%,与去年持平。

“产品开发费用”和“一般及行政费用”则是金额和费用率都下降。产品开发费用由141.93亿元降至104.65亿元,占营收比例由7%下降3个百分点至4%;一般及行政费用由84.33亿元降至72.97亿元,占营收比例由4%下降1个百分点至3%。

此外,阿里裁员优化仍在持续。截至2023年6月30日,阿里员工总数为22.87万人,较3月31日减少6541人,今年以来,阿里合计减少11065人。

业绩数据亮眼之际,阿里财报还显示,报告期内它以约31亿美元回购了3560万股美国存托股(相当于2.844亿股普通股),占流通股总数的1.4%。

2022年11月,阿里宣布进一步扩大股份回购计划,在250亿美元的回购计划上,额外增加150亿美元,并将有效期延迟至2025年3月底;截至2023年一季度末,股份回购计划仍有约163亿美元回购额度。

同时,阿里在财报中再次强调不出售蚂蚁集团股份。

阿里持有蚂蚁集团33%的股权,7月8日,蚂蚁集团启动股份回购,回购比例不超过总股本的7.6%。阿里此前公告称,鉴于蚂蚁集团继续为阿里若干业务的重要战略伙伴,为保持在蚂蚁集团的持股,阿里巴巴集团已经决定将不在此次拟议回购中,向蚂蚁集团出售任何股份。

财报发布后,此前宣布将于今年9月10日卸任董事会主席的张勇在电话会议中称:“这是我在阿里巴巴集团2014年上市以后连续参加的第36次分析师会议,也将会是我作为阿里巴巴集团董事会主席和CEO参加的最后一次。”

“本季度的业绩表现为‘1+6+N’组织和治理机制变革后,控股集团在新的治理结构下的运作开了一个好头。”张勇表示,这个季度既是对过去8年的总结,也是未来全新旅程的开始。

多板块表现优秀,阿里云增速垫底

今年3月28日,阿里启动“1+6+N”组织变革,设立阿里云智能、淘宝天猫、本地生活、菜鸟、国际数字商业、大文娱等六大业务集团和多家业务公司。

由于组织和治理架构的调整,阿里自本季度开始,对相应的对分部报告的编制进行了更新。阿里CFO徐宏在电话会议上表示,强劲的财务表现得益于所有业务分部均实现了业绩提升。

当季,淘天集团稳住了阿里“基本盘”,该业务板块重回增长,实现收入1149.53亿元,同比增长12%,在总营收中的占比接近50%;经调整EBITA为493.19亿元,同比增长9%。

具体来看,中国零售商业的收入为1098亿元,同比增长13%。其中,客户管理收入(包含佣金和广告收入)同比增长10%,主要由于商家广告投资意愿增强以及淘宝和天猫的线上实物商品GMV增加;受消费电子品类的收入推动,自营及其他收入同比增长21%至301.67亿元。

淘天集团CEO戴珊在财报电话会中称,从今年4月份开始,淘宝APP每个月的日均DAU均录得6%及以上的年同比增速,其中下沉用户以及年轻、年长用户的增长较为快速。

财报数据显示,淘宝6月平均DAU为4.02亿,MAU达8.87亿;闲鱼在二季度的DAU也同比上升28%。

不过,天猫超市和天猫国际利润率较低致淘天整体利润率下滑也引发关注。对此,戴珊称天猫超市的利润率在好转,相对于短期的竞争和短期的增长,更关注的是自身长期的发展。

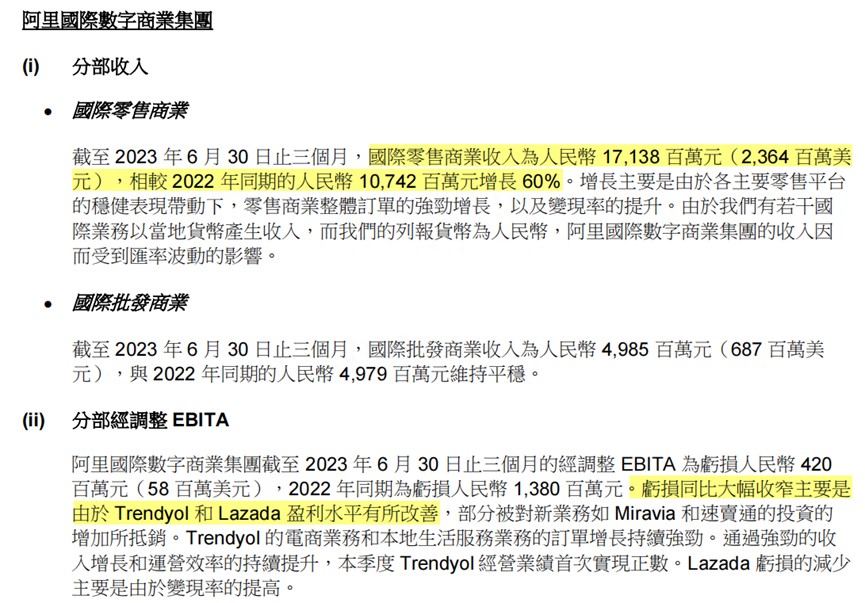

其余业务集团中,阿里国际数字商业集团(AIDC)以41%的收入增速突出,当季营收为221.23亿元,营收占比提升近2个百分点至9.45%。

当中,AIDC国际零售商业的收入为171.38亿元,同比增长60%,主要得益于平台模式下订单量快速增长带来的广告收入增加以及全球速卖通在推出全托管跨境电商Choice直营业务带来的增加等;

此外,该业务板块经调整EBITA为亏损4.2亿元,较去年同期的13.8亿元大幅收窄,财报表示,主要是由于Trendyol和Lazada盈利水平有所改善。

张勇在电话会中表示,AIDC将在国际数字商业市场继续发展Choice模式,并将Choice模式从速卖通向部分其他零售平台复制。

另一增长速度较快的板块是菜鸟,作为阿里分家后最快筹备上市的业务集团,菜鸟本季度营收为231.64亿元,同比增长34%;经调整EBITA为8.77亿元,而去年同期为亏损1.85亿元。

阿里称,菜鸟扭亏为盈主要是由于高质量经营以及国际航空货运市场进入价格下行周期、带来运输成本下降,并表示菜鸟将通过降价,在更大规模基础上追求经济效益的提升。

至于本地生活集团,当季则实现收入144.5亿元,同比增长30%,经调整EBITA为亏损19.82亿元,较去年同期的28.34亿元有所收窄。

财报显示,这主要得益于饿了么订单增长和单位经济效益录得正数,以及疫情后通行和出行需求的大幅提升,高德的DAU和基于目的地服务的数量上升。

值得注意的是,大文娱集团首次实现季度盈利。

本季度,大文娱集团实现营收53.81亿元,同比增长36%;经调整EBITA为6300万元,而去年同期亏损9.07亿元,主要受益于疫情后线下演出和电影市场的快速恢复,阿里影业和大麦网的收入增加。

相比之下,阿里云的营收增速就慢得多,该业务板块当季收入为251.23亿元,同比增长只有4%,但经调整EBITA同比增长106%至3.87亿元。

张勇在电话会中称,阿里云收入增速放缓是由于还在逐步消化疫情后需求减少以及头部客户需求减少。

张勇表示,AI相关服务所带来的增量机会才刚刚开始。“新一代人工智能技术和各行各业的结合,阿里云将长期从中受益。”张勇还透露,通义千问、通义听悟、通义万相发布至今已经累计数百万的用户。

分拆钉钉

在财报发布后,将专职担任阿里云智能集团董事长兼CEO的张勇表示:“随着云的拆分和上市,我将在一片新的天地里期待和大家再次交流。”

过了没几天,市场就传出阿里云又有大动作——其管理了四年的协同办公软件钉钉将单飞。8月14日,多家媒体报道称,阿里云宣布从阿里集团分拆上市后,钉钉将继续作为独立业务发展,不会作为阿里云的一部分上市。

同时,钉钉首席运营官库伟将离开钉钉,回到阿里云;库伟目前负责钉钉的大客户战略,曾在中国联通工作,后历任阿里云智能IoT(物联网)总裁、天猫精灵事业部总经理。

2015年,在阿里尝试社交软件往来失败后,开始把目光转向企业级应用场景,钉钉由此诞生;早期功能包括签到、开会、请假、报销、邮箱、云盘等,后进入浙江省政务系统。

2019年6月,阿里进行组织架构调整,钉钉从创新业务事业群划归阿里云智能事业群,由时任阿里云智能事业群总裁张建锋负责。

当时,一位阿里云内部人士向媒体表示,钉钉作为企业级应用,和云的业务结合更为紧密天然,按照目标的发展速度达到了从创新部门划归业务协同部门的条件。

随后新冠疫情爆发,更是让钉钉迎来了高增长阶段。

尤其在教育领域,钉钉吸引了14万所学校的300万个班级在线上开课,覆盖1.3亿名学生,600万老师在钉钉上累计上课超过6000万小时,累计批改超过了25亿份的作业。

2020年5月,钉钉宣布,截至3月31日,其用户数突破3亿;6月,阿里云提出“云钉一体”理念,将钉钉作为阿里云的一个获客渠道和平台级应用。

当年9月,阿里还将此前分散各处的阿里云视频云团队、办公协作软件Teambition、政企云事业部、数字政务中台事业部、用于交付政府项目的乌鸫科技部分团队和研发SaaS应用构建平台的宜搭团队全部装入钉钉,并由曾负责政务钉钉的叶军接替陈航担任钉钉总裁。

从目前情况看,钉钉商业化之路并不平坦,阿里在2020年的财报中提到,由于在疫情期间免费提供远程办公软件钉钉,导致2020财年第四季度创新计划和其他部分调整后的息税前利润,亏损达到30.63亿元。

在过去三年的疫情期间,钉钉以免费好用的产品特征快速出圈,只不过吸引到的客户多为中小企业和学生党,这类用户客单价低且付费意识较弱,本身生存周期较短,客户需求又存在大量定制化内容。

去年3月22日,在钉钉年度发布会上,总裁叶军首次提出钉钉商业化路径,在免费的标准版基础上,推出专业版、专属版和专有版三个商业化版本。

叶军当时介绍,专业版定价每年9800元,提供更大的企业级数字资产存储空间、更好的音视频路数权益等;专属版起步价是每年接近10万,主要服务中型企业,可提供更多专业定制能力;专有版部署在私有云上,所有部署成本加起来超过100万元,主要服务于超大型企业。

但相比之下,钉钉的竞争对手却早已开启商业化。比如腾讯会议,分为个人版、商业版、企业版三个版本,其中个人版免费;商业版为中小企业服务,按月付费;企业版为大企业服务,按年收费。

启动商业化后,钉钉还进行了一系列调整补短板,比如发布了视频会议一体机F2,可以做到单机10米拾音,定价29999元。

叶军称,F2将通过音频模组、视频模组、板卡模组以及整机集成多种合作方式,向硬件厂商开放钉钉在音视频领域的产品、技术与算法,帮助合作伙伴一起打造产品。

此外,钉钉还收购了杭州音视频云服务厂商拍乐云,希望补上在音视频领域的短板。叶军表示,钉钉的实时通讯产品每天活跃用户量接近千万级,是非常重量级的产品,需要不断加强其体验。

事实上,过去钉钉虽已被并入阿里云超过四年时间,但与阿里云一直保持相对独立,甚至连办公也不在杭州同一地点,市场活动等也大多是分开举办。

有接近阿里人士对媒体称,钉钉一直是阿里旗下的一个独立业务,由阿里云智能事业群分管,未来阿里云和钉钉仍会继续保持紧密的业务合作:“钉钉跟阿里云绑定太深,有时候各自动作就慢,如果钉钉专注于办公协同,可能会更灵活,跑得更快。”

在2023财年一季报取得“分拆”开门红后,钉钉单飞也意味着,阿里内部的“改革”和“分拆”将变为常态。

参考资料:

财新《阿里分家后季度收入同比增14% 国际增速最快、云最慢》

财新《阿里云再分拆 钉钉独立融资上市》

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。