编者按:本文来自微信公众号 深氪新消费 (ID:xinshangye2016),作者:宝璐,编辑:黄晓军,创业邦经授权转载。

奢侈品电商龙头Farfetch Ltd.(发发奇)在年尾成为了奢侈品行业的焦点。公司不仅宣布取消了季度财报和业绩的发布,同时也撤销了一切融资相关的“输血”操作、股价跳水过半。

此等举措等同向大众明牌,目前公司的业绩非常糟糕、预期无法实现、以及私有化正在进行的可能性非常大。

前有中国唯一的奢侈品电商上市公司寺库,后有市值最大发发奇,均以短时间内退市收场。

行业内频出破产,奢侈品电商,最后总逃不了走到一个摆烂的结局?

01超级玩家发发奇

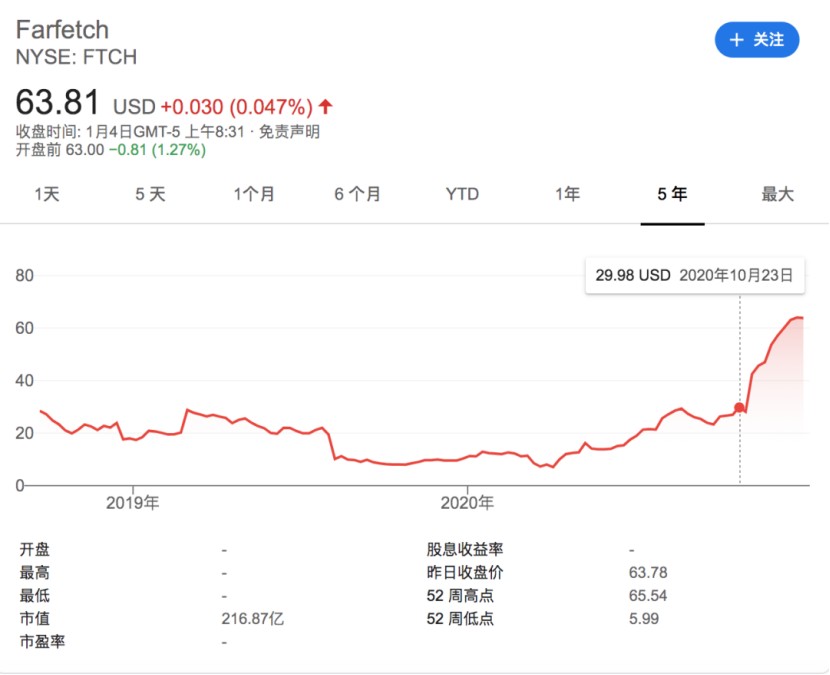

如果以市值计算,发发奇毫无疑问是全球最大的奢侈品电商平台。

2020年,发发奇股价大涨500%,从10美元左右一路突破60美元。曾以210亿美元市值坐头把交椅的发发奇,抵得上130个寺库(1.61亿美元市值)。

图源:电商在线

图源:电商在线

股价漂亮上涨的背后,是发发奇在中国市场的盘根错节。

发发奇进入中国之后为了快速拓宽市场,对于国内大股东们的橄榄枝几乎照单全接:

2016年拿到了七匹狼的3000万美元,2017年获得京东3.97亿美元的投资,2020年,通过出售1.25亿美元可转换公司债券的方式,又获得腾讯1.25亿美元的投资。2020年年底,阿里和历峰集团不仅各向发发奇投资了3亿美元,还将各投资2.5亿美元成立新公司来关联发发奇的业务。

能拿到如此多的投资,股东们所看重的,发发奇背后的奢侈品资源至关重要。

许多奢侈品牌们早年都曾公开拒绝过入驻阿里、京东等国内头部电商平台,但发发奇却得到了其信任。发发奇的公开财报数据显示,全球40多个国家的550家买手店、200多个国际品牌与2000多设计师品牌的产品,都入驻了发发奇,且中98%的零售商都与发发奇签署了独家合作协议。

对于手握海量品牌合同的发发奇而言,几乎在国内市场上睥睨一切同行,风头最劲时,Prada甚至将自己的70多个仓库都开放给了发发奇。

虽是最大的线上分销商,但发发奇实际上是个技术平台。采取特许经营模式,即平台不持有库存、不决定售价,用户下单之后,产品直接从仓库或零售商、买手店内发货,平台只抽取交易额的一定比例作为佣金。

奢侈版淘系平台,但比淘系平台有更多功能提供。

比如对那些在发发奇上开店的买手店和品牌上来说,发发奇的吸引力来自于其拥有可以“包揽一切”的技术。

一家小型精品买手店,即便有能力自建网站,也需要用不菲的花费来维持起线上线下一体化的库存管理、物流、支付等一系列数字基础设施。而这些,发发奇都能提供给它们。

这同样也吸引着用户青睐发发奇,比如某些偏远国家地区的品牌,去买上一趟的成本甚至超过产品本身。

而在集结了把全球各地的名牌店的发发奇,只需要花上一天时间,在家喝着咖啡听着音乐就能把米兰、巴黎、意大利甚至摩洛哥的精品店都逛完。

但在发发奇收购Off-White、New Guard与Stadium Goods后,其业务线开始转变,由技术提供平台转变为数字平台、品牌与实体店三大业务模块。经过这一变化,发发奇由轻资产慢慢走向重资产。

这也是趋势所迫。尤其近几年来,大型奢侈品品牌为了加强对终端的控制,纷纷收回了散落在各地的经营权,将常用的分销模式转变为全渠道直营模式,第三方电商平台分羹变难,只能喝小型精品店的汤了。

研究机构伯恩斯坦的一份报告显示,为了吸引更多品牌入驻,发发奇为此开出了只有传统批发商的一半的利润需求。

大品牌跑了,要留住用户,用户就需要平台给出各种折扣回馈,失血让利;失去大牌傍身的平台本身也需要加码营销投入。发发奇本来抽佣利润就不高,加之两头挤压,盈利更艰难。

强如发发奇,也“破产”了。

回观上市五年,发发奇也同样了所有奢侈品电商泡沫的破裂:讲故事拉钱、融资花钱、再讲故事拉新钱、再融资再烧钱,除了盈利状况一切都明朗,直至无钱可花默默离场。

并非个例,这样的故事讲了十几年,也讲了很多遍。2008年,国内大量奢侈品电商网站开始设立成长,但从2012年开始,不过短短四年,品聚网、尊库网、新浪奢品等头皮玩家就陆续成了行业炮灰,关于这些平台欠薪和跑路的消息更是一浪盖过一浪。

一场沙淘了十几年,奢侈品电商依旧没能蹚出条明路,淘出个真金来。

02奢侈品与电商终究“不对盘”

奢侈品电商在反复的市场实践验证下总成伪命题,因其两端都存在病灶。

清晰可见的是,几乎每家奢侈品电商公司在中后期,都会不约而同地又努力从线上转回线下,这或许不是偶然,而是无奈。奢侈品的属性注定了其在线上“不好养”。

面对消费者,奢侈品的必备项不是美观大气上档次,而是必须具有分隔属性的、强烈的社交距离。

2013年,巴黎的奢侈品导购们互相认可了一个统计数据:99%买奢侈品导购杂志的人,月收入低于8000欧元。

且这99%购买杂志的人,还并不是奢侈品品牌眼中的目标消费者,仅仅只是“有意向的客户”,或者“看客”。但这群人又极为重要,正是这群数量庞大的看客,成为了奢侈品品牌的存在要素之一。被大多数“只看但买不起”的人仰望,构成了奢侈品能为目标消费者所提供的“社交距离”。

而电商属于国内最低价的快销平台,优势就是全网比价和集合评论。奢侈品要维持高高在上的调性,拉开和大众消费品甚至大众人群的距离,就注定禁不起大规模旁观评论和买菜式比价议论。

设想当点开某奢侈品的评论区,满眼充斥着大众消费的评价,那么这个品牌,也就入不了目标客户(高净值消费群体)的眼的,也就不能叫奢侈品了。

这是奢侈品品牌对于电商销售态度模糊、甚至不会太过主动涉猎的重要原因,奢侈品电商的容量本身就不高。

正如发发奇创始人兼CEO José Neves表示,目前奢侈品行业有90%销售都在实体渠道。

另外一方面,电商交易的便利性,对于购买必须品来说是优点,但放在购买奢侈品的环节里面就变成了痛点。

奢侈品消费的环节构成包括产品本身、品牌附加、售前售后服务,以及购买体验,缺一不可,尤其是后三者。

比起买了某品牌的什么东西,消费者更在意“买的是某品牌的东西”和“在某品牌买东西”,侧重整个购买过程中的体验和服务。一切都是为了获得精神上的愉悦,因此不需要“方便”。

当顾客走进专卖店,闪闪发光的鞋服箱包们被精心设计过位置后陈列在展台上;多次调试后的最佳光感和温湿度,让人感到放松;;而顾客只需要坐在沙发上,沉浸在舒适的香氛中,被导购细心服务。

而这些至关重要的消费体验,电商都无法达成,快乐收缩成两个瞬间,下单和收快递的时候。不可小看消费者们对“体验感”的看重——例如以奢侈风闻名的半岛酒店人均近千元的下午茶点,长年都是大排人龙,只为了一刻“富贵”的茶歇体验,顾客就愿意支付数千元。

03货源,奢侈品电商的命脉

除了奢侈品跟电商的调性在消费者面前“不对盘”,后方供应链端的薄弱,才是奢侈品电商最大的掣肘。

较为古早的走秀网、尚品网,呼哈网,以及近年来活跃视线的寺库网,都是国内奢侈品电商行业里面颇有名号的玩家。而后期再伴随这些平台的词条,几乎清一色都是“拖欠供应商货款”,究其原因,出问题的地方始终绕不开货源。

奢侈品电商的上游是奢侈品品牌商,头部品牌基本都是家族企业,在产业链上话语权极高,不管是出于需要维护高高在上的形象,还是垄断渠道,都不会轻易把授权外放。

平台拿不到品牌的正规授权,就只能从二三级经销商手里拿货,既被收缩了利润空间,又无法保证拿到正品,到底供应商给的货,永远没有品牌方的靠谱。、

奢侈品电商,最被疑虑的就是“真假混卖”,最大的忌讳就是“售假”,一旦传出“假货”实锤,一家奢侈品电商基本可以在行业内“社死”。

站在电商的角度,本也是不愿售假的,奈何供应商水太深,电商也成受害者,毕竟消费者买到了假货,只会去骂电商平台。

“供货商给你10件货里总会有一两件是假的,谁也不知道他们货都是从哪儿来的,有的是各种渠道签到了在内地的代理然后又转给了下家,有的干脆就是一个皮包公司;甚至有的国内供应商同时还经营淘宝店,都是同一批货。”一位电商从事者曾向北青报供料。

因为正经授权实在是太难拿到手了。走秀网作为曾经的一线奢侈品电商,拿到过KPCB(凯鹏华盈)、华平投资等知名VC的投资,就算已经做到了头部,货源问题都仍然解决不了。为了低成本拿到奢侈品,走秀网不惜铤而走险,走私了案值超过3亿的奢侈品,曾是人大代表的CEO被带上“银手镯”,震惊全行业。

货源是每个奢侈品电商平台都难以妥善解决的问题,没有货源就难以保障平台商品品类、销量等数据,缺乏真实流量光烧钱,鼓声停只是快慢的事情。

总的来看,奢侈品电商的结果,几乎都是走向破产,只不过坏的是真破产,稍微没那么坏的,便是“技术性破产”罢。

参考文献:1.刘强东投了4亿美元,为啥它还要告别京东?|电商在线

2.发发奇恢复增长,奢侈品电商又行了?|36氪

3.Farfetch(上):程序员也懂时尚| RockFlow Universe

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。