作者丨赵晓晓

编辑丨关雎

刚过去的一年里,包如江先后拿到两笔钱,这在资本寒冬是一件不太容易的事,何况他做的还是大多风投不再看好的烘焙生意。

包如江是85后, 2021 年在北京创办了鹤所,定位零蔗糖烘焙,拿破仑、蔓越莓司康、茉莉花茶饼干是明星产品。公司成立第二年,奈雪的茶找上鹤所,很快就敲定了一轮投资。

现在,鹤所一共有 5家店,都在北京。刚过去的2023 年,麟阁创投已经完成对其新一轮的独家投资。包如江说,“今天来看,烘焙品类也可以重做一遍。”

过去一年,资本市场有6.5亿元投给了烘焙赛道的创业者。这其中既有刚成立不久的新品牌,也有沉淀了多年的老品牌。两年前餐饮行业融资热之下,有项目一轮就能拿几个亿,现在情况发生了变化,多数风投不愿再看新消费。“有钱就拿”、“不挑资本”成为风投圈给创业者的建议。

去年1 月,泸溪河完成成立 10 年来的第一笔融资,虎头局也在这个月拿到了钱。2月,成立仅半年之久的新中式糕点品牌桃禧满满公布了一笔数百万元天使轮融资。8月,新锐轻食品牌舌里和西点品牌森食起源各拿到第一笔投资。

除了红杉中国、纪源资本等老面孔外,根据已披露的信息,去年一年,在烘焙赛道上出手的投资机构还有水滴资产、百联挚高资本、龙柏资本、麟阁创投、国弘资本等。

虽然融资事件只是个位数,但风投机构更喜欢在相对困难的环境里找好项目,用资金选出自己觉得有前景的公司。

“烘焙赛道的年复合增长率在20%、千亿的市场存量,存量还在不断被改造。”在去年出手的投资人林琼说,他预计2025年国内烘焙市场能有3600亿元的规模,2030年能做到5000亿。

“旧”生意“新”做,

更追逐年轻人的喜好

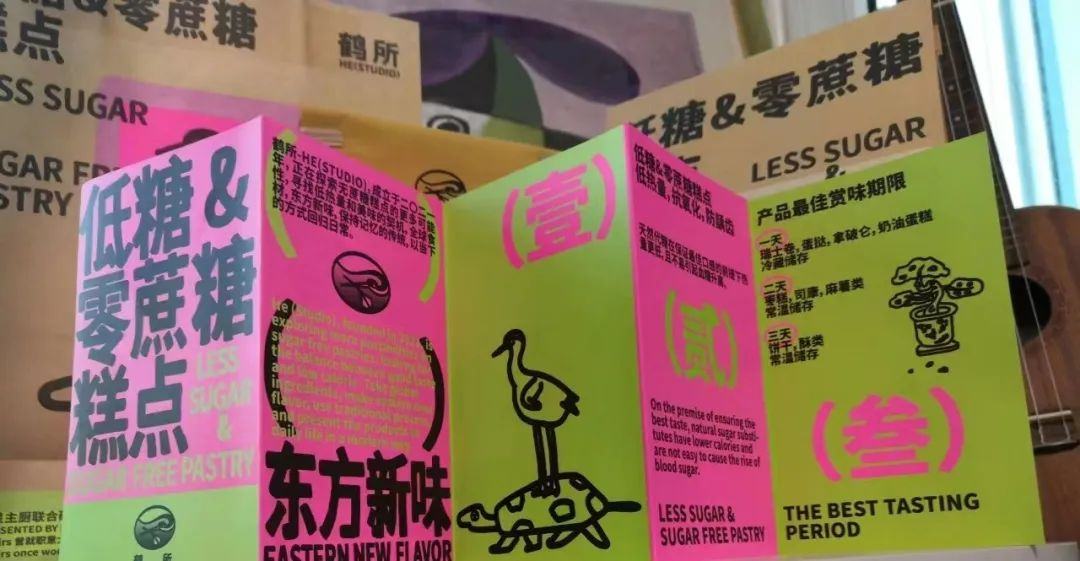

鹤所在品类上主打零蔗糖——所有的产品都确保零蔗糖,是市面上唯一一家做全品类零蔗糖的烘焙品牌。

在今天,减糖、零糖已经不是什么新概念,最早把这一概念带火的还是元气森林,之后茶饮、酸奶等食品类都开始做零糖或者低糖产品。烘焙里,做到最大限度是减糖或者低糖。街边大大小小的面包坊里也有不少是零糖产品,但大多数用的是海藻糖。

这是一件工程复杂度极高的事,更适合初创公司刨根究底。连着两年,包如江一年有 70% 的时间都在外跑供应链,国内最远去过西藏,海外到过马来西亚,他要确保从原材料开始就不含蔗糖、口感好,所有环节用到的原料都是直采到店,再现做。

麟阁创投表示,食品健康化是不可逆的趋势,这是他们投资食品饮料方向重要的考核之一。CMC资本董事张琳也认为健康化是糕点品牌未来的必选项。她投资的百年老字号祥禾饽饽铺有不少产品做了减法——减糖、低油、低脂。“在烘焙里,这是现在的消费趋势。”

去年拿到融资的品牌里,桃禧满满凭借“低糖”、“益生菌”的卖点做出差异化,在天津、青岛、武汉、南京、成都等地开了近 20 家门店。舌里主营轻食代餐和健康零食,全麦面包品类连续四年线上销量第一。森食起源的“0添加”天然酵母木柴窑烤系列面包也颇受欢迎。

桃禧满满创始人杜建飞曾说,再过三年,低糖甚至零糖的糕点产品将横扫整个烘焙市场。据包如江说,零蔗糖这条路跑通后,有几个头部烘焙工厂找到他们合作加开零蔗糖产品生产线。“低糖”、“低热量”产品出现在更多烘焙品牌的品类里,也出现在更多主播的直播间里。

它们的产品也更讲究差异化,不再靠一款大单品追求高流水,而是围绕爆款产品进行周边化,更重视食用场景。

祥禾饽饽铺一直在控制头部产品的销售占比,尽量避免和某一个特定产品做关联。第四代传人杨明说,公司每年会上五六十款新品,最后会有10到25款成为长寿产品。“这个行业真正比拼的是产品迭代和供应链的能力。”

鹤所在产品研发上加入了一些中国食材,比如六必居的花生酱、吴裕泰的茉莉花等,明星产品司康、松饼的灵感是看到公司有员工把它们当早饭,小、便宜、方便携带,为此,鹤所打入了早餐这个场景。店里的差异化产品还有黄天鹅蛋糕、糯米船和厚厚的茉莉花茶饼干。

包如江说,灵感都是随机产生的,比如没人把黄天鹅鸡蛋用到烘焙里;用厚模具试着做了一款茉莉花茶饼干,于是就有了现在这款厚厚的茉莉花茶饼干。季节大单品是猫山王榴莲千层蛋糕,面点师傅都是现场开榴莲,“跟开盲盒一样,全中国烘培店里没人这么做。”

桃禧满满直接把“低糖”“益生菌”字样加在了品牌标识里,时刻提醒消费者其产品的健康特性。舌里从全麦面包突围,如今又打入了轻食代餐这个领域,100 多个SKU覆盖了更多的消费场景。

其实多数烘焙品牌都没有完全创新的品类,用张琳的话来说,“只是一个消费洞察的改造、零食化的改造”。这一波烘焙创业潮里的每一个资本宠儿,都在改造已经被证明可以赚钱的大生意,吸引新一代消费者。

这是很重要的一种能力,在存量市场出新。

双向选择

包如江说,奈雪的茶这笔投资“聊的最少,决策最快”。“他们一直在关注这个方向,当时就在找一种吃的很健康的甜品,这是个越做越宽的事情。”

麟阁创投总结投资鹤所的原因:零蔗糖的差异化、健康赛道大有可为、数据表现让人兴奋、具备连锁化能力。

根据包如江提供的信息,鹤所SKU控制在 20 款以内,意味着较低的报损率、消费者更快的购买决策、更高的单品回购率。鹤所通州首店每年的销售额在1000万元以上,门店面积在 62平以内,月坪效为 24000-30000元/平,是同商圈其他同品类商户坪效的5-10倍。

一家投行负责人评价舌里,轻量化的运营模式、连续几年攀升的营收数据,正是资本市场所看重的。

这也是风投推演后总结出来的投资逻辑,确保有盈利能力、一个极致的 UE(单位经济模型)、能连锁化。

“烘焙具备零售属性,消费者喜欢,复购就意味着机会。”包如江说,他进入这条赛道的一个很重要的信息是,年轻人喜欢吃中式糕点,且新需求远没有被满足。

美团龙珠合伙人朱拥华分享过一组数据,全中国烘焙店数量是 48 万家,仅略少于奶茶。其中西式烘焙店有 43 万家,中式 5 万家。2020年中式点心的市场接近千亿元,其中南北两家稻香村合起来能做到 100 亿元营收。

张琳认为,烘焙赛道是有预热期的,数据、市场规模、消费潜力,所有这些构成了一个相对理性的投资。“这次出手也是因为中式点心行业的预热期已经差不多了,这和投M Stand的情景很像”。2021 年CMC资本两次投资了咖啡连锁品牌M Stand。

鹤所和祥禾饽饽铺是被行业热度推到风口前的。杨明曾在接受媒体采访时说,2021 年春节后,有很多投资方找来说要聊一聊,觉得需要认真面对了。包如江觉得拿到一笔钱,公司有机会定义规则,“一是资源慢慢向你倾斜,二是可以把后进者给压制住,为自己创造一个更宽松的环境。”

他们也需要这笔钱来获得一些资源支持,去建工厂、完善供应链、研发新产品、扩充团队,做这个行业产业链上中长期稀缺的事情。

今天的大环境下,投资人也更看重创始人的消费实战经验。获得支持的创业者几乎都有多年餐饮和零售从业创业经验。

包如江曾在餐饮行业打拼了十年,先后在火锅淘汰郎、乌云冰淇淋、白兔糖咖啡担任过市场总监,后来创业做早餐店,成立了马走日。杨明从老师身份转行成为电商创业者,用互联网的思维运营祥禾饽饽铺。杜建飞则曾在“低脂沙拉餐”领域深耕多年。

消费者对品牌的选择也受到国风文化潜移默化的影响。

这一波成长起来的品牌在门店风格上走国风路线,强调文化传递的价值,国货崛起后,消费者也更愿意购买具有文化符号的产品。祥禾饽饽铺为代表的百年老字号品牌迎来了最好的成长时代。

鹤所的门店和包装是“荧光粉”和“荧光绿”,包如江说,早前政府的通知单都用粉红色的纸,这种粉色传统、有认知度,墨绿色则是中国传统色彩。泸溪河则以唐三彩中最为经典的黄、绿、白配色为主,融合了现代化元素的时尚简洁。祥禾饽饽铺则从产品到包装都一直沿袭宫廷风。

中式点心品牌的优势是改造存量市场、叠加传统文化融合新消费场景吸引年轻消费者。“只要有合适的购买环境和沟通语境,消费西式烘焙的年轻人们也会愿意买中式点心。”张琳说。

“站在乌龟的背上”

不论泸溪河、鲍师傅还是詹记,都从一家小店开始,赚了足够多的钱再开第二家、第三家,进入更多城市。

去年加入这条赛道的投资者们也不希望被投品牌短时间内开太多店,这样会分散创始人的精力,不能专注在公司经营上。虎头局和墨茉点心局的现状给了他们思考:没经历过周期的创始人、规模大于利润的扩张策略、内功修炼不扎实。

茶饮界的茶百道也是个可以参考的例子,成立15 年,最近三年才迎来了快速发展阶段。

“千店连锁” 是这一代烘焙品牌梦的起点。

鹤所是两年开了5 家店,有两家店还是上个月刚开的,分别在通州万达、长楹,海淀西直门凯德店、印象城店,大兴槐房万达。“做下沉市场的平衡。”包如江说,“全中国没有几个三里屯,但有很多个‘通州’。房租相对较低,有利于我们打造单店模型。”

有 100 年历史的祥禾饽饽铺也才在天津开了十几家店,如今赶上了烘焙赛道热的风口,北京来福士店正在准备中,避开了房租涨的最猛的时候,成本又省下一大笔。

去年拿到融资、并还能留在牌桌上的烘焙品牌有相对明显的优势:主打0 糖健康、有自己的核心产品、门店做轻、更关注坪效。

老字号则机会更多,传统手艺、传统文化,结合电商优势,进一步突破地域限制。祥禾饽饽铺销售额70-80%来自电商,月销量在5000-10000件之间,线下渠道铺进了盒马、罗森、711,销售额天花板拉高。

出手的投资机构也经历了一波洗牌,一位烘焙品牌创始人说,“虎头局暴雷那天,所有之前聊得很好的投资人都不跟我联系了,巨夸张。你会发现不专注做消费的机构,在那一天之后都收手了。”

张琳说,“大部分投资人没在餐饮上摔过跤,不知道这个生意在周期低谷是多么艰难”。现在消费赛道的一点点退热,反而给机构和初创企业创造了一些机会。

关店的品牌在度过自己的周期,打好基本功后还可以东山再起。上述投资人都很好看烘焙这条大赛道,顺为资本、今日资本、GGV纪源资本和红杉资本都表达过看好这条赛道的观点,认为这条赛道大有可为。

2022 年获得融资的一些烘焙品牌现在活的也很好。芝士蛋糕品牌KUMO KUMO两年走进20个城市、开设60家门店,全部直营。华莱士创始人二次创业的烘焙品牌可斯贝莉3年开了 200家门店,并计划三年内开到1000家。顺为资本投资的欢牛蛋糕屋在杭州已开出了30家门店,标准店月销50万以上,复购率在76%。零食品牌“王小卤”前运营总监 2021 年成立了烘焙花木子,月营收稳定在150~200万元之间。

创始人也几乎都有多年餐饮和零售从业、创业经验,赚过大钱也关过店面。其中KUMO KUMO和欢牛蛋糕屋的创始人还是 90 后,前者曾在2019年创立了椰子鸡品牌23度不太冷。

林琼和杨明都把好利来作为标杆,沉淀时间久、不断迭代、供应链足够深、产品创新和品牌运营能力强、连锁实现规模化。

包如江说,非烘焙品类里,鹤所想成为鼎泰丰,没有人群限制,老人孩子都可以来消费。烘焙品牌里,鹤所想成为鲍师傅,从一家小店慢慢做起来,“他20 年才开了 100 多家店,慢不慢?”包如江说,“基本功扎实,才能度过一波又一波周期。”

鹤所的包装袋上有一幅画——“一只鹤站在乌龟背上”,包如江说:“鹤就是鹤所,站在乌龟背上代表鹤所要慢慢成长,彼此多点耐心。”

本文为创业邦原创,未经授权不得转载,否则创业邦将保留向其追究法律责任的权利。如需转载或有任何疑问,请联系editor@cyzone.cn。