编者按:本文来自微信公众号 市值观察(ID:shizhiguancha),作者:小李飞刀,创业邦经授权发布。

2024年2月初以来,A股连续上攻,主力指数均大涨逾13%,涨幅傲视全球。市场能够一扫此前阴霾,源于各方主力资金的预期转变。其中,北向资金则是一股非常关键的力量。

北向资金实现了大转向,背后可能暗示了A股接下来还有不错的投资机会。

01 真金白银大逆转

目前,北向资金总市值2.1万亿,占流通市值的3.2%,却在A股拥有越来越强的话语权,尤其是价值蓝筹,这导致不管是内资主力,亦或是散户越来越看北向脸色。

2020年之后,北向与市场同涨同跌,开始主导A股市场走势——大幅流入,A股大涨;大幅流出,A股大跌;大幅加仓什么板块,什么板块大涨;大幅减仓什么板块,什么板块大跌。

2023年下半年开始,北向连续6个月净流出,金额高达1500亿左右。期间,抛售最凶猛的板块包括银行、锂电池和食品饮料(白酒),减仓金额均超140亿。而以上板块大跌对大盘的影响力和杀伤力是不小的。

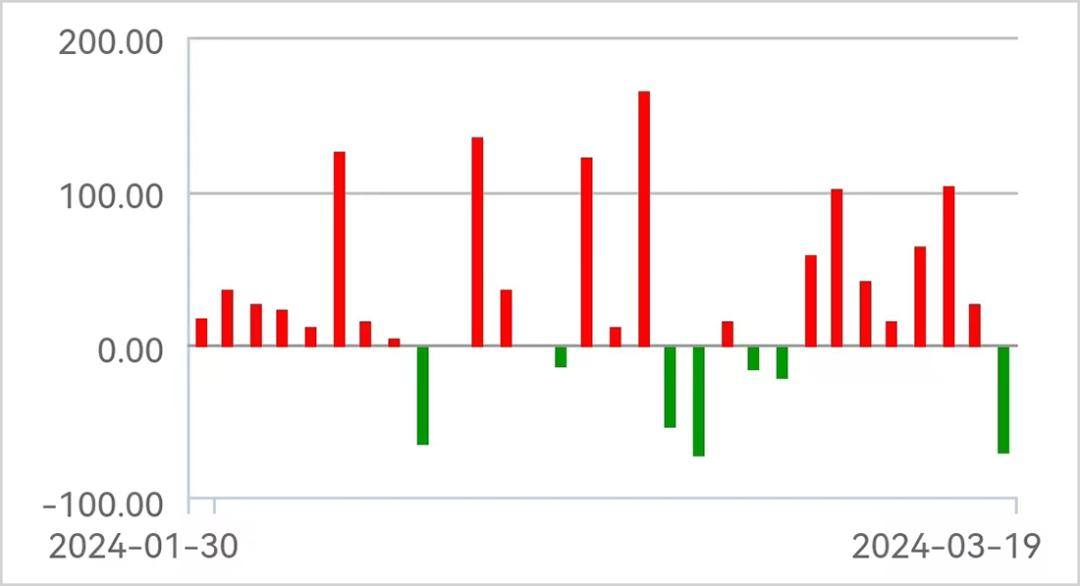

2024年开始,北向态度悄然转变。截至3月20日,北向累计净流入A股720亿,大幅超过2023年全年的437亿,期间更是有6个交易日单日爆买超百亿。

▲ 北向资金近30日资金流向 来源:Wind

从资金流来看(2月1日至3月19日),北向资金加仓TOP3的行业分别为银行、白酒、动力电池,流入额分别为154亿、140亿、98亿。

银行板块中,流入兴业20.6亿,招行19.5亿,工行16.3亿。银行从年初以来录得不小超额收益,尤其是以工行为首的国有大行履创阶段性新高。外资本轮加仓银行有所斩获,踩中了A股高红利市场风格。

白酒板块中,流入贵州茅台62.9亿,五粮液46.6亿,山西汾酒12.7亿。这是外资2023年7月份以来首次大幅加仓白酒,而此前数月较为悲观,持续抛售白酒。

白酒贝塔行情与宏观经济表现关联度较高。此时,外资大幅加仓白酒,一定程度上暗示宏观经济有企稳复苏预期。

动力电池板块中,流入宁德时代58.9亿,比亚迪9.8亿,亿纬锂能1.5亿。在外资大幅加仓之前,锂电池从2021年11月高位整体回落超过55%,估值一度去到15倍。其中,宁德时代PE最低跌破14倍,创下2018年上市以来最低水平。外资加仓新能源车产业链龙头,驱动力可能源于估值低廉。

前后几个月,外资来了一个大逆转,开始陆陆续续把原来抛弃的成长板块筹码又重新加仓回来,向市场传递了非常积极的信号。

02 大转向背后

北向大转向背后,最大可能触发因素源于对中国经济基本面发生了预期向好的变化。

现实层面,近期披露的宏观数据均符合或超出市场预期,包括制造业PMI、CPI等。尤其是CPI一举逆转此前连续多月的负增长。

经济预期层面,金融市场亦有一定改善。最近召开的重要会议,提出2024年要实现5%GDP目标、3%赤字率以及1万亿特别国债。这些重要目标均暗示了中国财政、货币政策会有不小空间。

其次,A股吸引北向转向的一个重要逻辑可能是中国股票资产从全球范围内看已经是一个价值洼地。

当前,中证全指、沪深300的PE分别为16倍、12倍,位于2018年以来估值分位数的34%、22%。而美国标普500、纳斯达克100指数PE分别为26倍、34倍,位于其分位数的70%、73%。

再看具体板块,食品饮料25倍,医药生物26倍,电力设备(新能源)17倍,位于2018年以来估值分位数的9%、24%、5%。而以上三个行业是A股主要的成长性板块,估值却录得多年很低水平。

总之,基于经济基本面转好预期、货币政策宽松氛围以及估值洼地逻辑,北向回补A股就不难理解了。

北向真金白银转向时,海外舆论风向也同期出现转变,为其摇旗呐喊。

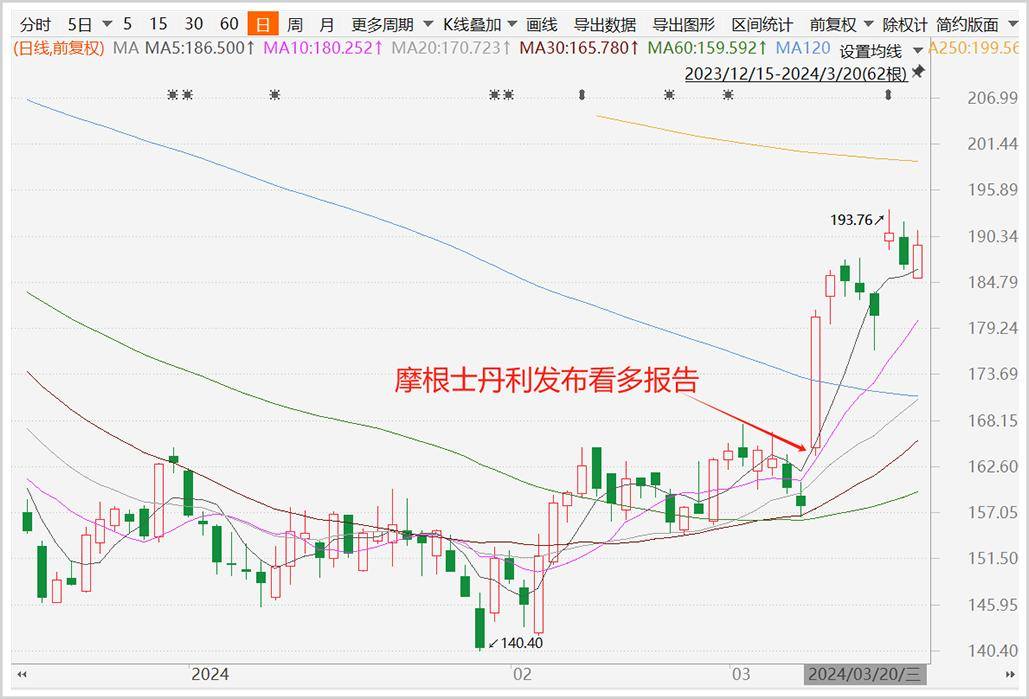

近日,摩根士丹利发布报告,将宁德时代的评级上调至“超配”,并设定目标价210元。此举触发宁德时代一日大涨超14%,进而引爆了新能源汽车行情。恰巧的是,大摩出看多报告之前,其北向席位在20天内大幅增仓了宁德时代233万股。

▲宁德时代股价走势图 来源:Chocie

此外,花旗也于近日连续发布研报唱多中国房地产市场、唱多比亚迪。彭博社更是发表文章《中国股市从低点上涨20%,助长市场触底》,观点鲜明地唱多中国资产。此外,彭博社还在一档电视节目中直言:中国多个行业的牛市已经开始,投资者看到了当前估值的上行空间。

海外舆论转变,北向大幅加仓,A股连续大幅上涨,足以见得外资对于A股的影响力已经达到了不能忽视的水平。

03 外资话语权

目前,国内公募总市值5.4万亿,私募2.6万亿,险资2万亿,但对于A股市场定价权的争夺上似乎不及2万亿的北向资金。

一个80万亿市值的全球第二大市场,凭什么被“外人”拿捏?

首先,实时透明的交易披露制度,可能赋予了北向远超其自身资金量的市场话语权。

这些年,北向不仅在盘中实时披露资金流入流出动向,还在盘后很快披露当日买入卖出具体标的。其次,各大金融终端、财经平台会实时推送北向资金动向,信息轰炸效应明显,加剧市场参与方的关注密度。

然而,国内公募、社保基金、险资等主力机构每个季度才披露一次持仓动向,市场对其关注度大为减弱。就连同是外资的QFII也是每个季度披露一次,其持仓动向也没有多少人去留意,亦在A股没有什么话语权。

并且,全球其它主要股票市场,包括欧美日韩,均没有要求特定投资者盘中实时披露资金动向,和盘后披露持股信息的制度安排。比如,美国市场仅要求管理规模超1亿美元的机构每个季度披露一次持仓明细,对境内外机构不做区分。

北向极为特殊的信息披露制度,使其信息被市场各方过度放大,无疑加大了其自身的话语权。

其次,北向持仓非常集中,且多为大白马,其调仓动向也容易引发各方关注。前十大重仓股市值高达6000亿,占到总持仓市值的近30%。其中,持有茅台1564亿,占到食品饮料(北向第一大重仓行业)的57%。

北向在短时间内大幅加仓或抛售白马权重,对股指影响颇大。比如,在2023年9月至11月初,北向大幅抛售宁德时代逾60亿,茅台逾50亿,引爆相关板块以及股指大幅暴跌。

在2020年之前,北向往往还能够提前或逆势布局,获取超额收益。但2020年之后,北向开始主导市场走势,即与市场同涨同跌,也就没有什么超额收益了。

一方面,北向话语权越来越大,不可能再像2018年一样逆着市场大幅抄底。另一方面,2020年前后的资金属性不一样,之前大分部资金更多是基于价值投资的配置盘,而之后有大量海外对冲基金涌入A股做短线,属于交易盘,也就没有原来那么聪明获取超额回报了。

总之,北向是A股市场一股关键且特殊的主力资金,其话语权越来越大,调仓动向也往往能够引起市场的不小波动,值得密切关注。当然,不宜神化北向,因为它们早已不是所谓的“聪明钱”了。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。