编者按:本文来自AI蓝媒汇,作者韩小黄,创业邦经授权转载。

奢侈品电商寺库很久没有经历超过20%的股价涨幅了,近两个月来,寺库的股价几乎不受中概股整体波动影响,一路下跌。

直到美东时间1月11日下午四点收盘,寺库报2.96美元/股,涨幅达到22.82%,市值回归2.09亿美元。

显然,股价飙升与私有化的消息相关。

1月11日,寺库方面发布声明称接到创始人李日学的私有化要约,寺库拟私有化的股价为每股3.27美元,较该公司上周五的收盘价溢价35.7%。

但即便如此,这个价格相较于发行价亦贬值约75%。

一旦私有化完成,这个曾经的奢侈品电商第一股也将完成两年半的美股之旅,以超过70%的市值重挫遗憾退场。除了美股投资人蒙受损失,去年上半年刚刚成为寺库大股东的趣店,亦在本次投资中半年浮亏过半。

寺库不被资本看好,已是事实。显而易见,奢侈品电商的故事没那么好听。

时至今日,或将从资本市场黯然离场的寺库似乎也需要重新审视商业的基本逻辑——寺库卖什么?谁在用寺库?

掉队互联网

寺库卖什么?这个问题显而易见,卖奢侈品。即便在资本助推下急需扩张的数年间,寺库早就不该单纯定位于奢侈品电商这一标签。

但无论管理层如何大谈扩张边界,定位高端生活方式,从业务层的角度来说,寺库给外界的印象依旧是一个纯粹的奢侈品电商平台。甚至电商两个字都并不算精准,即便其在官网自述是亚洲最大的在线综合高档产品和服务平台,但其财报中能够体现互联网属性的数据少之又少。

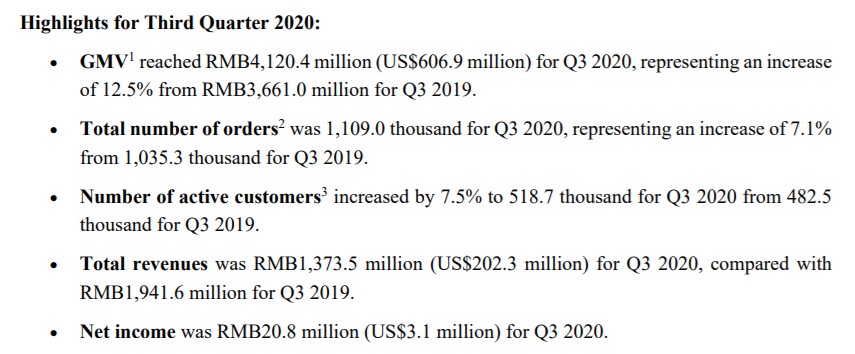

2020年Q3财报显示其季度业绩亮点,GMV达到41亿元,同比增长12.5%;总订单量为110.9万单,同比增长7.11%;活跃买家数为52万,同比增长7.5%;总营收达到13.7亿元,净收入为2080万元。

先不论从零售的角度,这样的数字是否达标。仅评价维度就可以看到互联网企业最主要的移动端月活数、买家数等数据基本缺失。

寺库在移动端的表现究竟如何?第三方数据可以给出答案。

易观千帆数据显示,截至2020年11月,寺库奢侈品APP的月活数为148万,环比增长19.39%,同比增长9.5%,位列全网第995名。

数字的增长或与双十一营销驱动相关,其上一次跻身榜单前1000名还是在6月,彼时这或与618电商营销驱动相关。

七麦数据显示,截至AI蓝媒汇发稿时,寺库APP位列苹果应用商店总榜第794位,购物分榜第55位,近一年以来的两次排名高峰亦发生在6月和11月。

也就是说,除了一年两次的电商营销节驱动,寺库APP几乎已经从移动互联网的月活竞争中掉队。

声量方面也并不乐观。

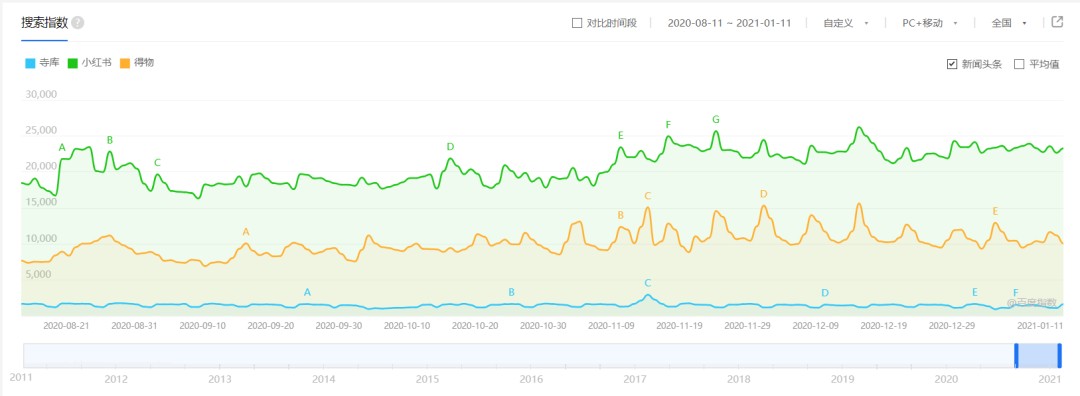

百度指数显示,近半年以来,寺库的平均搜索指数为1479,落后潮牌社区新贵得物85%,落后高端生活方式社区小红书93%。

声量的缺失,不仅不利于资本市场的稳定,甚至对核心用户的基本盘也造成影响。

很难想象,寺库作为中国奢侈品电商第一股,并未彻底抢占用户心智,这就回到这个品牌的核心问题——谁还用寺库?

一位二线城市国际学校的家长向AI蓝媒汇坦言从未在寺库买过任何商品,其家长群中的所谓“名媛”妈妈们也没有在寺库买过商品,甚至多数80、90后家长从未听过这个平台。

“我是因为逛街时看到过它的实体店才有所了解,根本不知道它还有APP和网站。”

从百度指数和APP月活数、下载量可以看到,这样的情况并非个例。一个重要的原因在于,奢侈品消费决策的驱动方式正在改变。上述家长告诉AI蓝媒汇:“现在买包买奢侈品基本是在微博、抖音、小红书,或者妈妈群之间口耳相传,购买的话要么直接去专柜,要么就找特别信任的代购购买。”

其坦言,“再有钱也不敢、不习惯从网上直接下单几万块的东西。”

这体现了奢侈品电商本身的局限性,由于客单价过高,线上亦或是加入第三方代理的渠道均难以成为消费者的首选。

即便是移动互联网渗透率较高的今天,奢侈品在线上也基本完成的是“种草”的环节,真正的交易行为依然以线下为主。

根据腾讯广告《2020中国奢侈品消费者数字行为洞察报告》显示,社交零售正在进一步加速改变消费品零售以及奢侈品零售的格局。而2019年的数据则显示,有超过80%的中国消费者在购买奢侈品时会选择线上研究、线下购买的“理性”方式,远高出全球平均水平。

也就是说,线上种草、线下交易是奢侈品与互联网结合的基本逻辑,所以单纯做线上交易的电商模式本身就具备一定局限性。

忽略社交功能

当然,寺库也意识到了线下交易的重要性,于是大规模铺陈线下高端体验店。不过线上影响决策的社交机会,寺库却可能仍未抓住。

从主站本身的逻辑来看,自成立以来,寺库多数策略集中在扩充sku,按照价格区间向上增加汽车、直升机等高端服务,和向下扩充美妆、家居、视频等中低端服务,未在横向社交逻辑上多做文章。

整体围绕零售,想象力并未直接打开。

一位寺库线下店的销售人员曾向AI蓝媒汇表示,从公司的角度来说线下有义务为线上导流,但线上则严格限制为线下导流,除非用户主动提出线下自取或线下支付尾款,其它方面没有对线下店流量扶持的相关政策。

一位在寺库线下体验店购买过商品的消费者亦证实了这种说法:“购买过程中销售人员会提出加微信,但并未引导关注APP或小程序等。”

如果说寺库还存有哪些与移动互联网相关的属性,那就是活跃在销售人员朋友圈和直播中的私域流量。

而在奢侈品种草环节的公域流量平台小红书、抖音等,寺库的声量亦十分有限。

或许,寺库亦不想主动掉队。只是这个做着高单价奢侈品交易的电商平台,本质上并不富裕。截至2020年Q3,寺库的市场营销费用为5807万元,相较去年同期缩减47.6%。寺库的现金及现金等价物仅为7亿元,同比去年稳中略降。

想要营销推动,却始终囊中羞涩。

这就不得不提到去年6月,趣店高调入股寺库时,试图通过百亿补贴的方式推广旗下同类型奢侈品电商品牌万里目。但彼时经AI蓝媒汇测算,两家公司的现金加在一起仅为22亿元,百亿补贴注定只能成为空谈。

事实也证明,近半年以来万里目亦声量不再。

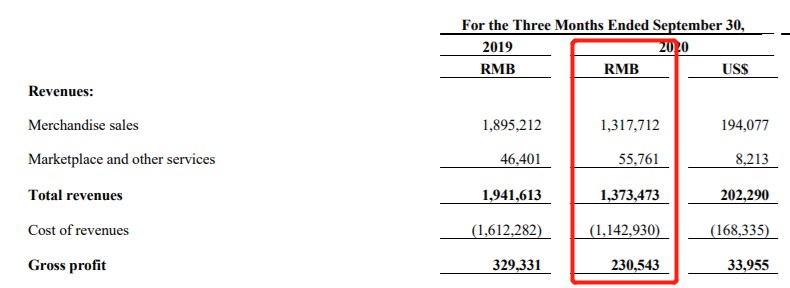

回到寺库身上,营收、净利等维度甚至在2020年以来遭遇严重下滑,去年Q3营收同比下降29%,净利下降30%。

对于现在的寺库而言,私有化或不失为一条破局路径。问题在于,私有化之后呢?

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。