编者按:本文来自港股研究社,作者港股研究社,创业邦经授权转载。

5月6日港股盘前,号称港股“啤酒第一股”的百威亚太公布了2021年一季度的财务业绩报告。

从财报的基本面来看,本季度百威亚太营收、净利实现了新增长,超出市场及分析师的预期。

不少投行在财报公布前,也给予了较好的评级,大和新增百威亚太“跑赢大市”评级,大摩维持百威亚太“增持”评级 ,这也能够看出,投行对百威亚太这份财报是比较看好的。

受财报利好的影响,投资者也给予了充分肯定,当日港股开盘,百威亚太股价走势平稳,涨幅一度超8.8%,截止当日收盘,百威亚太涨幅达1.96%。

回看2020年,百威亚太的财报表现并不乐观,不仅基本面数据不如人意,整体来看更是连续两年取得下滑。如今一季度的超预期表现,算是给了市场一颗定心丸。

本季度百威亚太的财报,可以说取得了不错的成绩,但细看财报依然能发现不少问题。港股研究社将结合最新财报来解读其中的机遇与挑战。

营收增长超预期 东部地区仍显增长焦虑

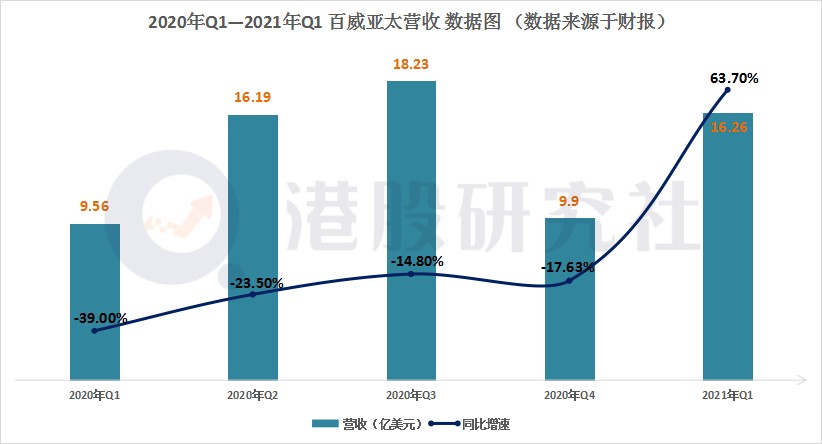

作为覆盖亚太地区的老牌啤酒制造商,百威亚太目前仍具备不俗的盈利能力。从披露出的财报数据可知,百威亚太营收实现近一步增长,2021年一季度百威亚太营收达到16.26亿美元,同比去年一季度增长63.70%。环比2020年四季度来看,也有明显增长,数据显示,环比2020年四季度的9.9亿美元,增长64.24%。

营收增长超市场预期,主要与中国市场表现强劲以及去年同期基数较低有关。受公共卫生事件影响,2020年一季度对比基数偏低,营收同比增速为-39.00%,呈现负增长。但从2020年二季度开始,疫情得到控制,基本恢复到疫情前的水平。

另一方面,受益于中国市场的强劲表现。财报显示,2021年一季度中国市场实现销量增长达到84.6%,增长比例占销量总占比的70.50%。中国春节的促销活动,带动啤酒销量的大幅增加。数据显示,受益于餐饮和礼品需求的带动,春节期间酒类消费市场恢复迅速,超过六成的消费者将酒水作为年货的消费选择之一,2021年一季度啤酒累计产量为822万千升,同比增长为33.3%

具体而言,2021年一季度总销量达到20.78亿升,同比2020一季度增长64.6%。拆分来看,东西部地区却是呈现出不同的增长趋势,财报显示,亚太地区西部2021年一季度营收同比增长87.4%,本季度销量同比增长达到79.5%。

与西部地区形成反差的是,东部地区本季度仍是处在下滑阶段,财报显示,2021年一季度亚太地区东部营收下滑1.2%,销量同比下滑1.8%,这主要是由于疫情的持续影响,导致韩国市场营收一直处在下滑状态。

但值得注意的是,在当今啤酒市场进入规模封顶的背景下,百威亚太能否持续保持营收的高增长仍然存在一些不可忽视的挑战。

在雪花啤酒明确啤酒行业进入“最后一战”之后,主流啤酒品牌加大了向高端市场进攻力度。雪花与喜力达成战略合作,取得了不错成效,自身也接连推出了多个高端、时尚化的产品;青岛啤酒则进行了有效的渠道改革,在社区营销方面进展迅速。

此外,近年来流行的果酒以及预调酒、起泡酒等低度酒精饮料,以及大火的海伦斯小酒馆等新兴消费场景,都对夜场等传统啤酒消费场景产生冲击,这些也让百威亚太的业绩受到影响。

能够看到的是,2021一季度营收增速大幅增长,或许很大一部分原因是因为去年同期基数较低,而东部地区销量日趋下滑以及市场竞争激烈,对于百威亚太来讲依旧是不小的压力。

首季净利同比激增468%,暴增背后仍存高投入隐忧

财报显示,2021年一季度净利润达到2.33亿元,同比2020年一季度增长468.29%,本季度的基本每股收益达到1.79美分/股,超出市场以及分析师们的盈利预期。

值得注意的是,本季度净利率达到14.33%,相比去年同期的4.29%上升10.04%;环比2020年四季度的4.04%上升10.29%。

净利超预期主要受益于以下几点,一方面,毛利的大幅增加及毛利率持续改善,财报显示,2021年一季度毛利达到8.59亿美元,同比去年同期增长97.3%;本季度毛利率来到52.8%,相比去年同期上升8.6%。

这也源于本季度销售成本占比有所下滑,财报显示,本季度销售成本仅为7.67亿美元,占比一季度总营收的47.2%,相比2020年一季度下降8.6%。本季度百升成本也是处在下滑状态,这对于百威亚太来讲是个好消息,这或许意味着,管理层在百公升成本治理方面有所改善。

另一方面,也是因为本季度中国市场以及高端化的持续发力。财报显示,一季度中国市场百升收入增长4.3%,按年收入增长92.5%。

今年一季度,百威亚太又在广州开了中国第一家CASA Corona,直接推动南区的高端啤酒业务增长。本季度,高端化组合相比2020年一季度实现双位数增长;超高端组合产品相比疫情前,同样实现双位数增长。

但将时间线拉长来看,仍有不少问题。虽然本季度净利实现超预期增长,但相较于2019年同期的2.40亿美元同比下滑2.92%,抛开大环境因素影响导致的2020年一季度亏损,百威亚太本季度净利润实际上是处在下滑状态。

此外,对百威亚太来讲,本季度销售成本以及营销费用也是水涨船高,财报显示,2021年一季度销售成本以及基本费用支出均出现大幅增长,环比2020年四季度增长27%,而2020年四季度销售成本下滑2.5%,这或许意味着,净利暴增的背后存在高投入的隐患,那么,后续的净利持续增长或许会受到费用支出的高增长影响。

总而言之,首季净利扭亏转盈以及毛利暴增对于百威亚太来讲是个好消息,但成本支出或许会成为净利后续增长的阻碍。

瞄准烈酒及饮料市场,“剑走偏锋”背后凸显多元化梦?

除了营收表现外,本次财报中还有一个点值得我们注意,那就是百威亚太提到了烈酒领域与功能饮料。

其实不然,早在4月中旬百威亚太就已经瞄准了烈酒领域以及功能饮料。先是与奥地利红牛签署中国大陆地区独家经销协议,后又与火龙肉桂威士忌达成战略合作。

那么,对于一个啤酒厂商而言,涉足啤酒类别外的产业,不免让人产生联想,为何百威亚太会频频出手业务范围之外的产品?

从百威亚太高端化层面,其实也是在完善产品高端化,目前在百威亚太的高端产品组合中,多数产品是属于低度数酒饮,在高度数酒饮产品中还存在领域,而瞄准威士忌刚好可以弥补领域空白,而奥地利红牛、火龙肉桂威士忌也都属于高端产品,可以与百威亚太已经布局的渠道相匹配。

百威中国超高端新创事业部总裁徐嘉宏也表示:“通过提供全新高端烈酒品类,拓展现有的产品组合,可以为消费者提供更多元的体验,并为百威未来的高端化进程夯实基础。”

目前,烈酒行业以及功能饮料的市场广阔,未来增长潜力大。数据显示,2019年中国威士忌进口量2159万升,进口金额20858万美元,威士忌消费量3191万升,2013-2019年国内威士忌消费量复合增长率7.22%,且价格伴随着居民“消费升级”一直稳步上升。

功能饮料市场亦是如此,目前,中国功能饮料市场正处于发展期,行业呈现出良好的发展势头,有市场数据预测,未来功能饮料市场将涨至486亿元,其中,中国市场红牛系列产品最为广泛,从中受益颇大。

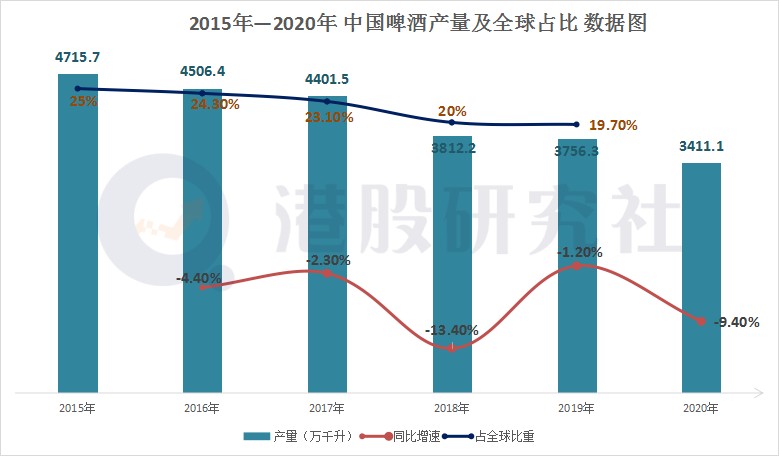

站在啤酒行业的维度,目前啤酒规模已然封顶的背景下,百威亚太需要寻找新的增长点维护业绩增长。市场数据显示,2020年中国啤酒生产规模为3411.1万千升,同比下降9.4%;2019年全球啤酒市场1913亿升,同比下滑0.16%。

不过,在烈酒领域,一些固有品牌以及新兴玩家都在逐鹿威士忌产业,目前,芝华士、三得利等知名品牌,在中国市场已经占据着一定的市场份额,百威亚太未来在烈酒领域的发展还有待考量。

在功能饮料方面,百威亚太牵手奥地利红牛其实并不占优,目前,中国市场的红牛产品与奥地利红牛有所不同,如何让消费者接受不同系列产品,成为百威亚太的难点。

在垂直领域,目前啤酒行业依然见顶,除百威亚太外,其他玩家看中了烈酒领域,这也意味着,未来主流啤酒品牌在烈酒领域也将展开竞争。不久前,华润啤酒高层到访了以白酒为核心主业的山东景芝酒业,未来涉猎包括白酒在内的烈酒可能性极大。

从百威亚太的自身层面,引进烈酒产品与功能饮料入场,其核心目的是丰富产品多元化,但对于百威亚太来讲,面对现有市场的竞争格局面,以小众消费产品观念,如何解决其与原有产品融合问题,仍需时间消化。

总的来看,百威亚太这份财报尚可,但东部地区日趋渐下以及成本支出增多,仍是需要解决的问题,而频频发力其他业务,或许也展现出百威亚太的焦虑。百威亚太能否通过涉足其他领域,完善多元化产品,相信时间会给出答案。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。