编者按:本文来自松果财经,作者叶小安,创业邦经授权转载。

快运与快递“两条腿”走路的德邦快递,将有一个怎样的未来?

财报显示,2020年全年,德邦营收达275.03亿元,同比增长6.10%;扣除非经常性损益后归属于上市公司股东的净利润为2.11亿元,同比增长473.39%。

在快递行业普遍陷入净利增速下滑、亏损拉大的情形下,德邦何以拿下扣非后净利大增473.39%的佳绩?是靠不打价格战与“大件快递”的差异化打法吗?而靠这打法德邦又能走多远呢?

此外,在2018年德邦将重心押注在快递市场上时,其“零担之王”地位不断受到冲刺港股的安能物流威胁下,德邦“两条腿”走路真的香吗?

快运、快递“双腿”走路的德邦

不论是在国内快递界、还是快运界,德邦都是一位实力不容小觑的玩家。

公开资料显示,德邦物流成立于1996年,早年依靠空运起家,以“空运速度、汽运价格”的优势来占领了零担的中高端市场,2010年凭借全年营收26.2亿元成为公路零担物流领域的龙头企业。

所谓零担即指货主需要运送的货不足一车,作为零星货物交运,期间会产生高额运输费用,而为了减少运输费用,运输公司往往会通过按同一到站点,将货物凑个整后发运。

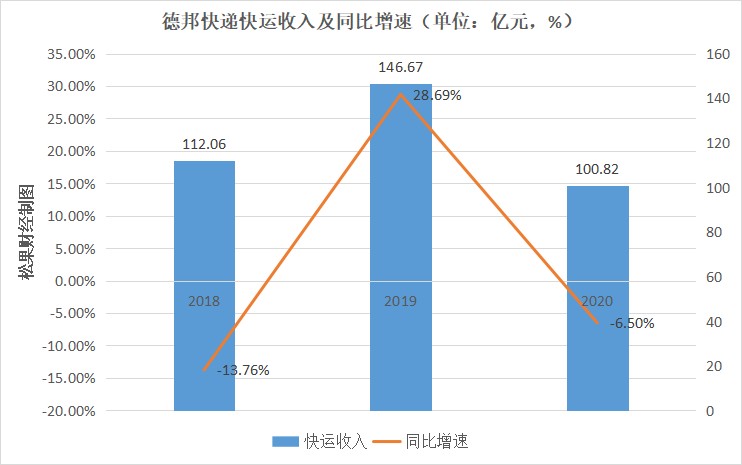

现今,德邦的零担业务也有一个较好的营收规模。财报显示,2020年全年,德邦快运业务收入为100.82亿元,同比下降了6.5%,但收入的规模依然位居行业前列。

除开零担快运业务,德邦主营业务还包括快递业务。其于2018年改名为德邦快递,正式转型进军快递市场,同时德邦推出了行业第一款大件快递产品“大件快递3-60kg”。

作为“大件快递”独创者的德邦,在业内打响了“大件找德邦、定制化找德邦”的口号。区别于传统小件快递,德邦的目标客户是中小型制造企业,比如说家具家电等企业,有送装、开箱验货等需求,另外还有是有邮寄大件需求的个人或团体。

而对于这类大件快递的货主,除了运输价格之外,他们更看重场景化、定制化的服务,由此采取“大件快递”概念的德邦在打大价格战的快递市场也能取得不错成绩。

财报显示,2020年全年,德邦的快递收入为166.62亿元,同比增长13.60%,占公司总营收比重的60.58%,毛利率为10.02%。

那么,凭借“快运”、“快递”两条腿走路的德邦,未来就能一帆风顺吗?如今在快运市场上,越来越多竞争者在挑战德邦“零担之王”的位置,包括冲击港股的安能物流,百世集团旗下的百世快运以及壹米滴答等等。

未来,德邦能稳住“零担之王”的地位吗?

安能冲刺港股,德邦“零担之王”地位会受到威胁?

德邦虽为“零担之王”,但近年来快运业务增速放缓且呈现下滑趋势。

财报显示,2018年—2020年,德邦的快运业务营收分别为,112.06亿元、146.67 亿元及100.82亿元,同比增速分别为-13.76%、28.69%、-6.5%。

这背后透露出,德邦的主营快运业务已迎来发展瓶颈期,这才会致使其在2018年转型做快递业务以寻求新的增量场。如今快递已是公司第二代名词,占比达近六成。

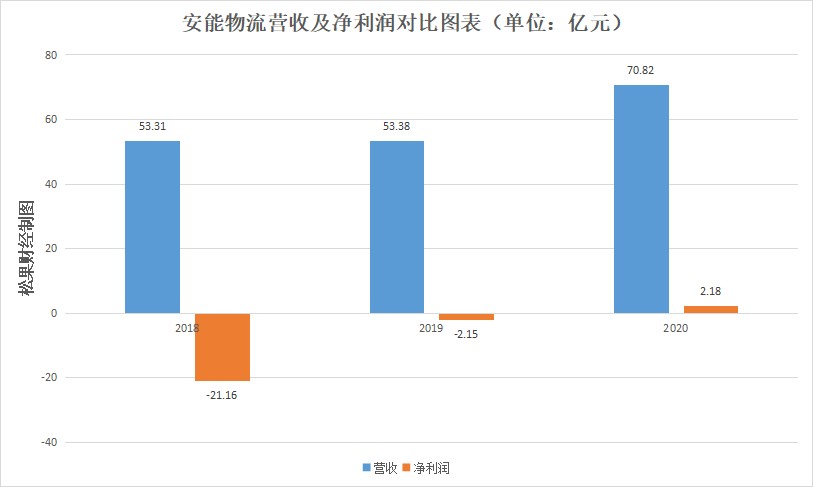

安能物流作为快运市场上的“新宠儿”,冲刺港股前已连续拿下了两轮融资,金额均超过3亿美元。另招股书显示,2018年—2019年,安能营收分别为53.31亿元、53.38亿元,净利润分别为-21.16亿元、-2.15亿元;直到2020年,安能才扭亏转盈,营收和净利润分别为70.82亿元、2.18亿元。

两年亏损后终走向盈利的安能,主要是靠2019年关闭了快递业务、聚焦零担业务才得以业绩向上。

这样看来,德邦快递与安能物流,一个在去“快运化”,重心开始放在快递业务上;另一个在“快运化”,将快递业务剔除。那么,重心全部押注在快运市场上的安能物流,能挑衅“零担之王”德邦吗?

据艾瑞咨询数据,2020年我国零担快运市场为1.5万亿元。但在这样庞大的市场下,市场集中度却低。华创证券认为,目前我国零担市场CR10占比不到5%,对比较为成熟的美国零担市场,其CR10份额超过70%。

所以在这条赛道上,头部企业有一定几率被新兵赶上。

目前德邦走的是直营路线,定位于中高端市场、服务质量高,主要涉及“末端服务”和“时效”两方面。但由于直营模式往往需要更大的开支致使公司市场规模发展上有局限性,由此容易被采取加盟模式的对手赶超。

安能则采取扩张速度更快和低成本的加盟模式,其通过自营干线与分拨中心,同时吸收网点加盟的模式切入市场。但弊端是,加盟模式太注重扩张速度是极易陷入“低服务”的漩涡中。

截至2020年,德邦共有网点30415个,其中直营网点7253个。分拨中心140个,包含71个转运中心,38个集配站,31个运作部。

安能目前则拥有147个自营分拨中心,超过德邦的140个,其中包括10个核心枢纽,45个中转枢纽,2000多条省际直达线路。

货运量方面,安能已连续四年成为中国最大的快运网络,2020年货运总量达到1020万吨,市场份额17.2%。目前日均货运量为38400吨。

综合可见,安能将重心押注在快运市场上时正凭借加盟模式迅速霸占着德邦的地盘,但这家公司基本盘还不算稳,面临现金流困境以及亏损难题。德邦则凭借多年在快运市场上的优势还能稳固自身地位,但在公司进一步转型发展快递市场时,其“零担之王”的地位面临巨大的挑战。

那么,为什么德邦将重心放在快递业务上呢?如今快递市场上“通达系”与顺丰及外来者极兔间的竞争已到白热化阶段,德邦又何以突出重围呢?

烧钱烧不出未来,不烧钱德邦又何以拿下快递市场?

大家都知道,价格战不是一个行业良性发展的手段,但大多玩家都企图用这一手段拿下行业话语权。在国内的快递市场上,价格的战火比较于在线教育、社区团购等热门赛道有过之不及的状况。

去年极兔下场国内快递界,行业内又刮起了一场价格战的飓风。其曾将快递单价压到了1元发单,一天可以为此烧去1个亿,“通达系”与顺丰只能被迫跟进,但最终这场价格战以极兔遭封杀后受到处罚而停止。

可见,在这场硝烟弥漫的战场中,大家都不推崇价格战却又不得不跟进。然而,这场价格战中德邦却参与甚少,且能在对手大多亏损状态下取得不错的业绩。

财报显示,2020年全年,德邦营收达275.03亿元,同比增长6.10%;扣除非经常性损益后归属于上市公司股东的净利润为2.11亿元,同比增长473.39%。

那么,德邦是如何在硝烟弥漫的快递战场中取得如此佳绩的呢?同时,在行业内价格战已成兵家常态之势时,不烧钱的德邦又有怎样的未来?

其实,早在2013年德邦就已推出快递服务。2015年,创始人崔维星就强调“德邦将致力于成为覆盖零担、快递、整车与仓储供应链的综合供应商”。可见,德邦胃口不至于零担,还在快递、整车及仓储供应链上。

然而,德邦能在快递市场上业绩增长与电商向“大件快递”倾斜的趋势相关。根据中国电子信息产业发展研究院发布的《2019年中国家电市场报告》,2019年,线上渠道对家电销售的贡献率达到41.17%,预测受疫情影响2020年的家电电商渗透率有望达到50%。另据易观报告预测,2025 年我国大件配送市场规模将达到 4100 亿元。

作为“大件快递”独创者的德邦得以受益,2020年全年,其快递营收达到166.62亿元,同比增长13.60%。

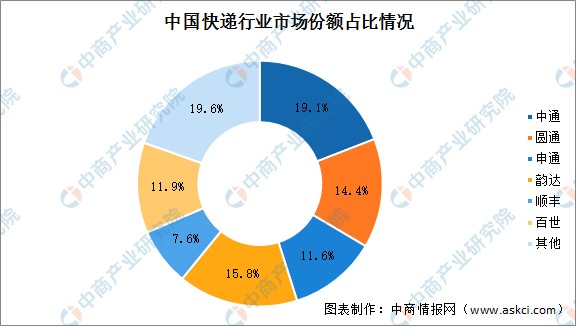

同时在“通达系”与顺丰、极兔等为价格战争得头破血流之际,德邦靠这套差异化打法得以突出重围。但是行业毕竟还是小件快递的天下,根据中商产业研究院《2020年中国快递市场现状及竞争格局分析》,按包裹数量计算,在2019年,前五大参与者的市占率为70%以上,而这些企业都是以小件快递为主。

图源:中商情报网

德邦未来如何切入小件市场却是一道难题。毕竟,区别于大件快递,小件传递对于运输网络的灵活性、货单量及仓储量要求都较高,一直定位中高端市场且服务及成本本就高的德邦如何在市场上铺量就是一个问题。

再者大件快递毕竟不是人们的刚需,若德邦要想霸占快递市场则必须切入小件市场,这时的德邦要想继续不烧钱怕是很难。

这又回到了价格战问题上,“通达系”与顺丰间的价格战火已经到了白热化阶段,德邦若再加入也讨不到甜头可吃。

所以总的来看,做大件的德邦靠这差异化的竞争打法要想拿下快递市场很难。而在零担市场上,又不断有新兵涌入之际,其“零担之王”的市场地位也会受到威胁。在未来,德邦“两条腿”走路的故事是否会持续动听?还难说。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。