编者按:本文来自微信公众号 洞见新研社 (ID:DJXYS-0309),作者:魏启扬,创业邦经授权发布。

都2022年了,个人网盘还是一门好生意吗?

不久前阿里云盘宣布收费,竟还在网盘圈和用户群中搅起不小的波澜,新浪微博相关话题有上千网友参与讨论,话题阅读量超千万。

新浪微博#阿里云盘开启会员模式#话题截屏

在工信部提出的“(网盘企业)向免费用户提供的上传和下载的最低速率应确保满足基本的下载需求”的政策背景下,结合阿里云盘收费的举措,网盘行业百度网盘一家独大是事实,但整个行业暗流涌动也是真。

挑战百度网盘的不仅仅只有阿里云盘

多项统计数据显示,百度网盘是个人网盘市场无可争议的“老大”,Questmobile数据显示,百度网盘的市场份额超过80%,百度网盘也在八周年数据报告中自爆,2020年其用户数据存储总量突破1000亿GB,用户数量超过7亿,付费用户规模突破千万。

按理说,网盘市场经历过“百盘大战”,像115网盘、RayFile、金山快盘、新浪微盘、华为网盘等“前浪”被拍死在沙滩后,市场格局早已稳定,不想阿里云盘的“出头”,牵出网盘市场新开的暗战,特别在网盘行业“无差别速率”的集体承诺下,百度网盘的竞争力有所削弱,竞争要素发生了改变,如今一批“后浪”们又涌上了沙滩。

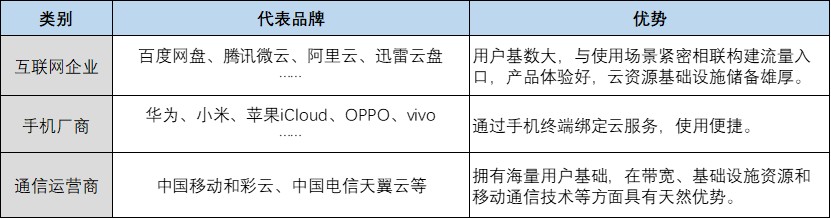

总的来说,百度网盘的“挑战者”们大致可以分成三类。

三类个人网盘玩家对比制表:洞见新研社

第一类是和百度网盘背景一样的互联网企业。

除了阿里云盘之外,还有腾讯微云,迅雷云盘这样的代表“选手”,这类玩家的最大优势在于用户基数大,云资源丰富,像BAT本身就是实力靠前的云服务厂商,也都有各自的流量入口,加之用户思维和产品体验是互联网企业一贯的强项,以上构成了互联网企业在个人网盘市场的护城河。

第二类玩家就是坐拥移动终端用户的手机厂商们。

智能手机时代,由于手机存储空间有限,个人云服务是手机生态的必要补充,于是手机厂商通过手机操作系统内置的入口或应用引流至网盘服务,从而成为个人网盘市场一只不可忽视的力量。

手机厂商的个人云服务使用便捷,但其缺点也很明显,就是各个品牌之间的封闭特性,当用户更换了另一个品牌的手机时,其对应的云服务也要一并更换,在无形中提高了用户的数据迁移成本,原本为提高体验而生的云服务反而因此扣分。

第三类玩家是通信运营商,中国移动和彩云和中国电信天翼云是其中的代表。

如果说手机厂商通过手机终端与用户形成绑定,那么通信运营商则通过通信服务完成与用户的绑定,同样是海量的用户基础,通信运营商可以通过话费套餐、增值服务等形式非常轻松的完成个人网盘用户从0到1的积累,获取市场份额,此外在基础设施资源和移动通信技术等方面,通信运营商也有天然的优势。

当然,通信运营商的短板在于获取用户的运营,如何激活这些用户并对网盘产品产生粘性,这个问题和包支付遇到过,移动邮箱遇到过,个人网盘同样也绕不开。

个人网盘到底是鸡肋,还是香馍馍?

个人网盘市场看起来很热闹,但事实上,整个行业发展到现在,仍然深陷成本困局,没有清晰的商业模式,无论是“卖空间”还是“卖速率”,都广受诟病,个人网盘厂商过得艰难,承受着监管压力的同时还不讨好,用鸡肋来形容个人网盘业务并不未过。

就拿百度网盘为例,此前知乎上曾有网友曾分析过百度阳泉数据中心,粗略计算得出能够存储600多万TB的阳泉数据中心的硬件成本超过20亿、每年电费成本2.5个亿左右,每年带宽成本超过4个亿,这还未将该数据中心的基建、人工成本等计算在内。

根据艾媒咨询发布的《2020年中国个人网盘行业发展现状及趋势分析报告》显示,2019年个人云盘行业规模为8.6亿,以百度网盘80%的市场占有率计算,当年百度网盘的收入仅有6.88亿,怎么算这都不是一笔赚钱的买卖。

可为什么网盘市场依然吸引玩家们前赴后继的入局呢?我们一个一个来分析。

互联网企业以阿里、腾讯为代表,虽然百度网盘在市场份额上处于绝对突出,但阿里和腾讯也不会轻易放弃,在BAT无数发生过交集的赛道中,有这样一个“定理”:“我可以比你弱,但绝对不能没有”。

这个“定理”在移动支付、小程序、短视频等多个赛道中都得到过验证,个人网盘赛道也很难逃脱,特别是个人网盘市场的商业模式还未完全清晰,行业赛道未来可能还会产生变数,因而不管怎样,腾讯和阿里都会把这个“坑”给占住。

特别是阿里的云服务,在稳定了2B的企业业务之后,转身杀向2C的个人用户是必然选择,2020年提出了“云钉一体“和”云端一体“战略,其意图已经非常明显。个人网盘本身就具有较强的办公属性,如果能将个人业务与企业业务相结合,实现各个环节的数据通联,补齐阿里的云生态圈的空白与短板,从而释放出更大的价值,阿里云盘或将从一款好用的网盘工具进化到”个人云“的概念。

手机厂商入局个人云服务,有些无心插柳的意味。

初期智能手机的容量都不是很高,很多顶配机型也才64G内存,此时,云服务作为提升用户体验的一种解决方案而出现,只是由于还有扩展储存卡的存在,用户对个人云服务的依赖程度并不高。

如今,随着移动应用场景的扩展,4K/8K、VR/AR等“大内容”越来越多,数据文件的处理需求也越来越多,物理存储空间不可能无限扩容,加上手机在设计上也逐渐取消了存储卡扩展槽,在此背景下,个人云服务与手机使用场景形成了强捆绑关系。

上文提到手机厂商个人云服务之间的封闭性,用户换机时要经历“换云”的“阵痛”,从而有违“提升体验”的初衷,在某种程度上来说,这可能正是手机厂商们所希望的结果,通过个人云服务完成与手机生态乃至智能硬件生态的融合,从而将用户牢牢把握在手中。在这方面苹果是典范,因为iCloud而停留在苹果阵营的用户不在少数。

通信运营商发展个人网盘业务更多从营收的多元化出发,有用户、有服务器、有带宽、有流量……这些资源与其闲置,不如用个人网盘业务利用起来,说不定会是未来的王炸呢?

5G时代的思考题,怎样才能将百度网盘拉下马?

在回答这个问题之前,我们先要思考个人网盘应用在5G时代将会产生哪些变化?

速度更快意味着数据更多,应用场景更丰富意味着数据构成更复杂。

很显然,容量与速率在5G时代的首要度在降低,如何管理数据、利用数据成为个人网盘最需解决的问题。通信运营商的目标较为宏大,移动和彩云希望在算力网络的连接下,让网盘成为云端的“数据管家”,从而构建起个人用户的数字资产。

对照着百度网盘,随着功能的扩展,百度网盘所能提供的云服务已经覆盖了办公、学习、生活、娱乐等各个场景,百度网盘自己也提出了要从个人云存储应用向云服务操作系统升级的战略。

其实,无论是通信运营商提出的“数据管家”概念也好,还是阿里云盘提出的个人云平台也罢,抑或百度网盘的云服务操作系统,其本质都是个人网盘角色定位的变化,从单纯的存储工具进行功能的延伸和探索,其终点是要进化成数据管理工具,既能快速的检索、搜寻数据,也能便捷的处理、加工数据。

行业变局的第二个引爆点或在商业模式的创新,虽然美国云存储服务商Dropbox给出了行业盈利的范例,卖“空间”和“速率”或许可以赚钱,但终究过于“传统”,不够性感。

随着个人网盘应用场景的扩展,服务功能的增多,其中是否会有新的商业机会呢?

一个典型的场景,如今,智能汽车的普及率越来越高,智能汽车与手机、平板、电脑,甚至智能家居中各类智能硬件的联网与数据交互也越来越频繁,用户在车内享受娱乐、社交服务的需求开始爆发,在这个由车企、用户、智能硬件厂商、应用服务商等构成的生态中,个人网盘的数据联通作用就非常重要了,这样的生态下,也更容易诞生“羊毛出在猪身上”式的商业模式。

这方面,三类网盘玩家都在尝试,但目前的进展大多停留在场景开拓与技术赋能上,行业也在静待第一个“吃螃蟹”的人的出现,在多元化收入的探索上迈出关键的第一步。

结语

“百盘大战”不是网盘行业的决战,政策的限制,技术的进步,时代的变化……太多因素影响着网盘行业的走向,有微信红包和拼多多的逆袭案例在前,百度网盘虽然坐拥80%市场份额,但后市如何仍然很难预料。

环伺百度网盘的对手,阿里、腾讯自不用多说,手机厂商和通信运营商们也都天赋异禀,决定这场战局胜负的关键手依然是用户体验的好坏,行业生态的构建,产业发展的推动。

“人人一朵云”是网盘行业的美好愿景,也是正在走进我们生活的现实。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。