编者按:本文来自微信公众号 开菠萝财经(ID:kaiboluocaijing),作者:金玙璠,编辑:艾小佳,创业邦经授权转载,头图来源图虫创意

当生鲜电商、社区团购的巨轮碾过,谁还记得百果园?

这家成立二十年、中国最大的水果连锁店百果园,IPO终于传来了第三轮消息。5月2日,深圳百果园实业(集团)股份有限公司向港交所提交上市申请书,摩根士丹利为独家保荐人。

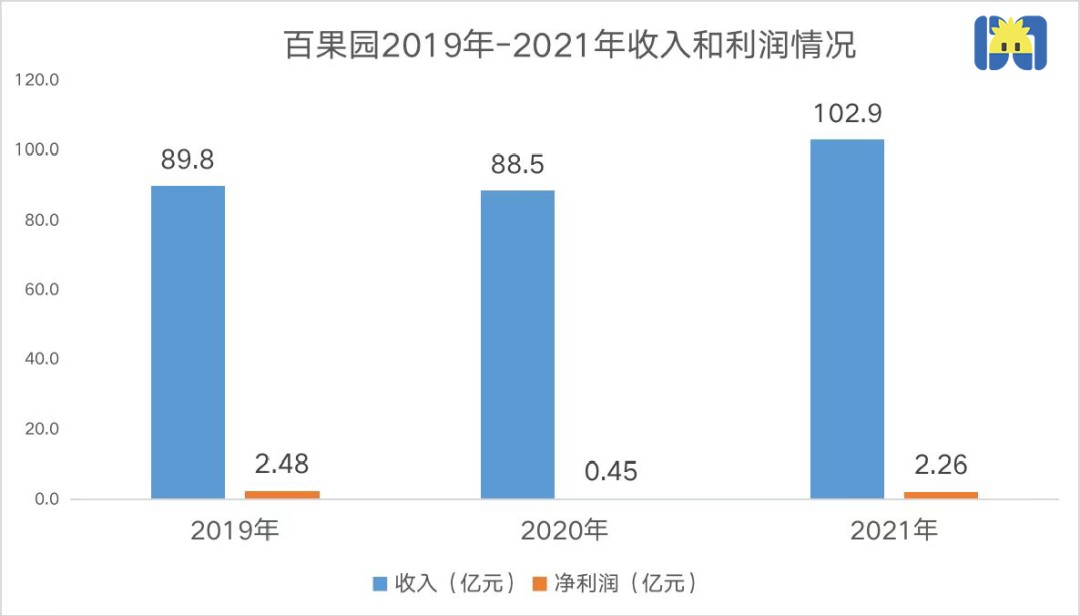

卖高端水果能赚多少钱?从招股书来看,百果园2019年-2021年的收入分别为89.8亿元、88.5亿元及102.9亿元,对应净利润2.48亿、0.45亿及2.26亿,能赚钱,但利润微薄,且三年来变化不大,净利率维持在2%-3%之间。

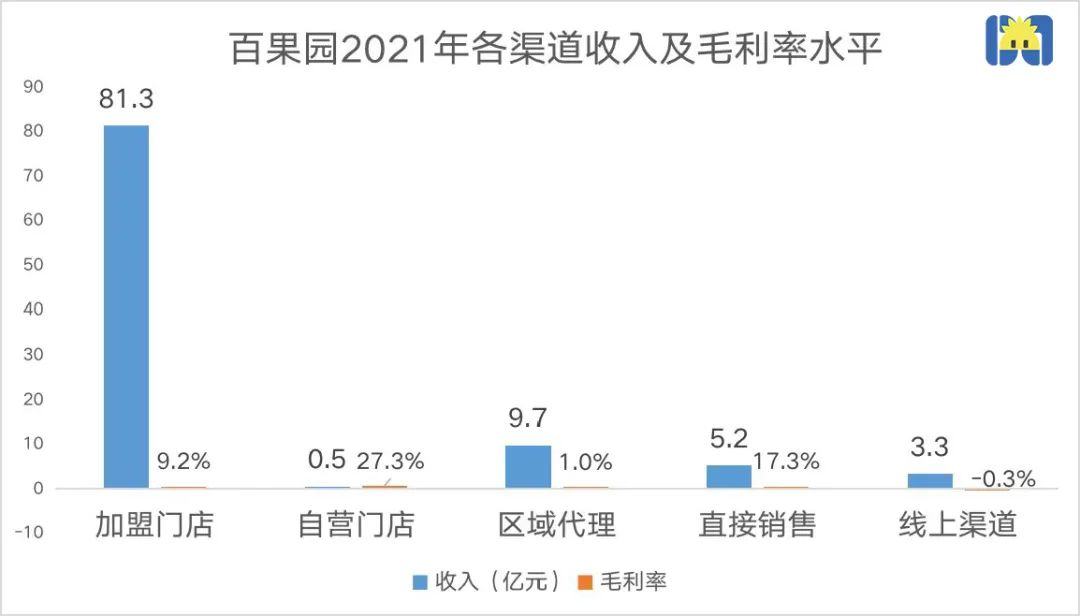

实际上,百果园是一家靠开加盟店卖水果的公司。2021年,百果园102亿收入中有100亿来自卖水果等,其中81亿是由加盟店创收。

换言之,百果园的线上渠道占比、生鲜占比都是极低的,只有不断开加盟门店才能保证收入稳定增长。

生鲜领域创业者陈维分析,对于消费者来说,近年来,买水果的渠道选择太多了,线上传统电商、生鲜电商、社区团购、商超、夫妻店、菜市场,不论是品质还是性价比,百果园的竞争力在逐渐消失;对于加盟商来说,随着一线城市消费者对百果园的认可度降低,客流和客单价均会受影响。

“2015年进入资本视野后,百果园明显开始了多种尝试,但效果不佳。”在陈维看来,“它明显受到了电商平台、生鲜平台、社区团购的干扰。”值得一提的是,去年7月宣布破产的社区团购公司同程生活,还受到过百果园的投资。

有业内人士分析,百果园不到两年时间3次冲击“IPO”,能不能成为行业第一股还是问号。

水果圈界有“南百果、北鲜丰、西洪九”的顺口溜,实际也是市场格局的写照。三家都是2019年底、2020年初起步冲击IPO的,但上市之路均不顺利。4月29日,洪九果品再次向港交所递交招股书。

中国近3万亿水果行业市场中亟待第一家上市公司,百果园有多大胜算成为“水果连锁第一股”?本文试图从招股书中窥见一些蛛丝马迹。

收入增速恢复到3年前,赚钱能力输给同行

很多人对百果园的第一印象是“贵”,店里卖的是高端水果,和其他街边的水果店不一样。

百果园的收入构成为产品销售、特许权使用费及特许经营收入、会员收入及其他四类。虽然融到钱后,“财大气粗”的百果园一直在打果蔬蛋奶的主意,可直到现在,卖水果依然是百果园的收入支柱。

2021年,水果及其他产品销售(包含水果、干果、其他大生鲜)为百果园贡献了100亿收入,占比97.1%。其中95亿的收入是卖水果得来的。再细看,百果园2021年卖货的收入中,有81亿由加盟门店创收,占比81%。

买高端水果的人,属于高净值用户,百果园从2018年开始学习Costco,做会员生意,年卡费用到目前一直保持99元、199元两档。招股书显示,百果园当前会员数6700万,其中只有78万名付费会员。“生鲜会员店”计划显然不太成功,到2021年,百果园收入了0.7亿会员费,占比不到1%。

开加盟店,就要从加盟商身上收加盟费、系统维护费等,拥有超过5336家加盟门店的百果园,这部分收入同样微薄。按月收取的特许权使用费及特许经营,以及系统维护费,百果园2021年从加盟商手中收入2.1亿,占比2%。

2021年,百果园终于迈过百亿营收大关,全年收入102.9亿,在中国所有水果专营零售企业中位列第一,规模是第二名的2.8倍。

制图 / 开菠萝财经

规模很大,但增速缓慢。百果园2020年的收入不升反降,2021年有所回升,同比增长16.2%。抛开受疫情重创的2020年,2021年相比2019年的增速是14.6%,也就是说,百果园刚恢复到了疫情前的水平。

这在业内属于什么水平?“南百果、北鲜丰、西洪九”里提到的三家公司都是拥有20年历史的老牌企业。鲜丰水果和百果园的模式很像,都是线下水果连锁加盟玩法,其连锁店规模仅次于百果园。而在百果园递交招股书的三天前,国内高端鲜果分销公司洪九果品更新了赴港上市招股书,招股书显示,其收入增速在2020年、2021年分别同比增长177.4%、78.2%。

百果园能赚,但论赚钱效率,在水果界没有优势。结合两家的招股书,2019年,百果园的净利润是2.5亿,相当于洪九果品同年净利润的1.5倍,来到2021年,百果园的净利润降为2.3亿,被洪九果品反超,后者的净利润增加到了2.9亿。

两家2021年的净利率都在2%-3%之间,差距在毛利率上。百果园2019年至2021年期间的综合毛利率分别为7.4%、6.8%和8.6%,整体略有提升。洪九果品的综合毛利率则逐年下降,2021年的数据是15.7%。

这对于要争抢“水果零售第一股”的两家来说,都不是好消息。因为放置整个生鲜赛道,两家的毛利率要远远低于生鲜前置仓、超市生鲜版块。

总体而言,三年时间,百果园变化不大,而当线上卖菜被打上“赚钱难”的标签时,百果园又证明了一件事,线下卖水果有过之无不及。生鲜没解决的高损耗、低毛利问题,水果大王们也没办法。

加盟体系往下沉,线上渠道不赚钱

水果生意利润很薄,百果园必须持续扩张,靠规模优势产生经济效益。

加盟门店是百果园的主力。到2021年年底,百果园共有5351家线下门店,分布在全国22个省市超过130个城市。距离百果园2016年定下的万店目标着实有些遥远。其中自营店寥寥无几,只有15家,剩下的5336家,全部是加盟店。

加盟,是百果园的“加速器”,但架不住“边开边关”。

结合招股书的数据,2019年-2021年,每天都有2-3家百果园加盟店开出来,就算在2020年,也是如此。可结果是,2020年,净增192家、关掉503家,2021年,净增362家、关掉503家。

好在,三年下来,百果园的加盟门店数净增了554家。但一个危险的信号是,百果园希望通过开放加盟提高整体销售额,可门店效率却在下降,单店单日营业额出现大幅下滑。

以2021年共计102.8亿元的营收数据来看,百果园单店单日营业额为5263元,2019年这一数据还是8219元。

一般来说,单店单日平均营收下降,可能是客流减少和客单价降低两个因素导致。陈维对此分析,百果园前些年主攻一线城市,但近三年随着一线城市消费者的选择增多,对百果园的认可度降低,客流和客单价都会受影响,“自然淘汰掉了一批加盟门店,致使百果园不得不下沉”。

有百果园社群里的用户对开菠萝财经表示,社群里的活跃度很低,一般只有群主发的团购/接龙信息,和早安、晚安心语。“最近发起的几个接龙,报名的都是百果园的工作人员。”

招股书中未提及加盟店在不同级别城市的数量,只是披露一线城市门店数量占比在下滑,从36.8%降至33.8%。与此同时,收入贡献度也从49.0%下滑到45.7%。对此,百果园在招股书中说,将继续渗透一线及二线城市,同时到更多低线的城市探索市场机会。

“定位中高端市场的百果园,跑到低线市场去,也是不得已。”陈维表示。

线上渠道,百果园正式做了6年,可结果是,只能冲量,不能赚钱。

百果园的线上渠道包括APP、小程序、主流电商平台、外卖平台等。近三年,这一渠道产生的收入从0.32亿涨到3.2亿,增了10倍,但拖累了利润。2019年时,线上渠道的毛利率为2.8%,远低于公司整体毛利率,到2020年、2021年,毛利甚至为负值。

制图 / 开菠萝财经

而其他渠道(包括直接销售、区域代理),要么收入低,要么不赚钱。

在百果园的渠道体系中,直接销售是在自营门店外,毛利率最高的渠道。指的是直接销售给社区团购渠道、餐厅和高速铁路公司,以及批发给超市和其他水果经销商。但天花板低,近三年的收入都稳定在5.2亿上下。

至于区域代理渠道,毛利率勉强维持在1%。按照百果园招股书中的说法,原本设定的就是低毛利率目标,主要为了激励区域代理商。

百果园在招股书中称,自己拥有中国水果行业最大的分销网络。不过在分销这件事上,对手洪九果品的数据表现更好。终端批发商、新兴零售商、商超客户,三大分销渠道2021年的毛利率分别为16.6%、13.8%、14.0%。

“百果园能一直赚,其实不易,但给资本市场的感觉可能是,想象空间有限。”陈维评价。

3年3次IPO,企业不急股东急?

怎么赚水果以外的钱?怎么在渠道上扩张?这两个问题,伴随了百果园20年时间。而怎么上市,这个问题百果园思考了近7年。

2002年成立的百果园,靠着加盟模式,在当年蛮荒的线下零售市场从1家开到100家。怎奈“串货”、私自采购的乱象,让百果园口碑、利润双下滑。2007年,创始人余惠勇回购了近百家加盟店,改为自营。可过重的模式压得百果园喘不过气来,成立13年后,余惠勇首次向资本“求援”。

2015年,从深圳走出来的百果园创下了水果行业史上最大A轮融资。这笔4亿元的融资,彻底改变了百果园。

既让15岁的百果园迈入千店时代,推出上线APP和“三无退货”政策;还被“推”入了并购模式,将北京市场规模最大的水果连锁店果多美、生鲜电商一米鲜、南京鲜时代,统统收入囊中。

对后续影响最大的一点是,余惠勇提前向投资人描绘了2020年要上市的蓝图。

随后三年,“准IPO”公司百果园风光无限,仅2018年就获得4轮融资。

心里有梦、手里有粮的百果园,做起了水果店以外的生意,但没有激起什么浪花。2018年,无人货架爆火,百果园向北京、上海的社区大量投放无人货柜。2019年,生鲜热闹,百果园上线独立的生鲜平台。2020年,社区团购玩家乱斗,百果园也加入,继续“卖菜”。

图源 / Pexels

眼看着创始人承诺的时间逼近,百果园近两年共3次冲击上市,一波三折,可见上市心切。

“从市场环境和资本环境看,目前不是百果园上市的好时机。”零售电商行业专家、百联咨询创始人庄帅说,从其招股书披露的营收和利润、现金流来看,一直处于盈利状态,经营活动产生的现金流净额正向,上市诉求不算迫切,但从市场竞争角度和股东退出角度,“很迫切”。

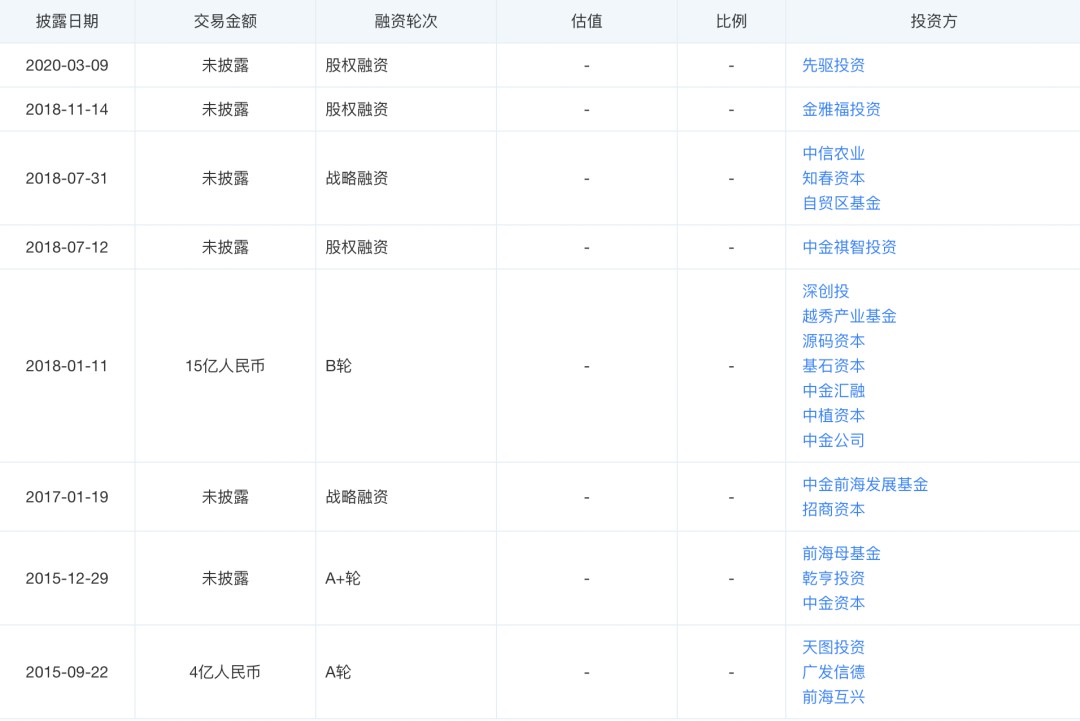

毕竟百果园身后聚集着近20家VC/PE。成立至今,百果园获得了天图投资、中金资本、深创投、中信、源码资本、基石资本等知名机构的投资。招股书显示,IPO前,余惠勇、徐艳林夫妇为百果园最大股东,上述投资方累计持股约43.5%,其中,天图投资为百果园最大机构投资方。

百果园的融资历程

图源 / 天眼查

根据其招股书中最后一笔股权交易推算,2021年10月,百果园的估值为120亿元。这一次,要给投资人吃一颗定心丸的百果园,会被二级市场如何评判?

在庄帅看来,百果园无论是从行业看还是从企业看,都没有太大优势。从行业来看,线下实体的发展速度和规模没有前置仓和同城零售平台快。从企业端看,百果园的品类过于单一、标准化程度过低也让它无法快速发展。

夏天将至,水果零售市场终于热闹起来了,港交所三天内出现两家冲击上市的公司。只是行业老大百果园的春天,似乎没这么快到来。

*应受访者要求,文中陈维为化名。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。