本文为澎湃号·湃客X节点AUTO联合出品

作者 | 安富建

编辑 | 丁珏汭(澎湃新闻高级编辑)

新能源汽车第二势力正在崛起。9月,哪吒、零跑等新能源汽车品牌的销量,再次打破“蔚小理”三家格局,小鹏垫底。行业内甚嚣尘上的“唯销量论”,也给外界释放了这样一个信号:“蔚小理”落后了。

但真的是这样吗?

销量作为衡量车企实力的关键因素之一,在新能源这一新兴市场尤为重要。为了占有更多市场份额,车企做大销量不容忽视。“卖得多,并非挣得多;卖得多,也不意味着产品品质好,”这一朴素的市场规律同样适用于新能源汽车领域。针对不同市场,车企之间形成了差异化的产品结构,比如第一梯队瞄准中高端市场,第二梯队则集中在中低端市场。第二梯队崛起,恰应该放置在多维度衡量标准之下,才能真正一探新能源车企市场的水到底有多深。

本文以新能源汽车销量作为切入点,呈现三个洞察:

1、第二梯队实力,需由销量、研发投入、智能化等维度综合评判。

2、在下半场智能化推动下,新能源市场格局赢家通吃逻辑难成立。

3、新能源车企全面战争打响,从车型定位到生态多元发展仍然挑战不小。

销量反超,格局就变了?

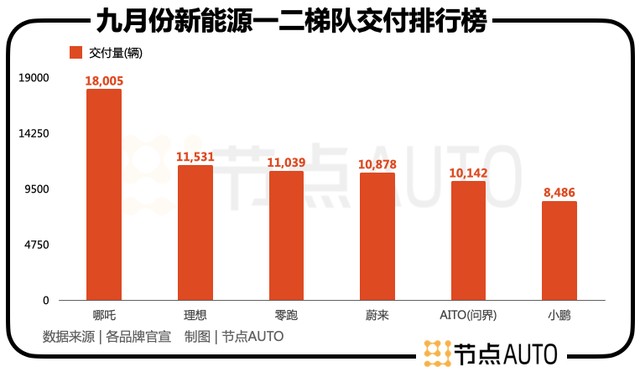

9月,不少新能源汽车第二梯队销量亮眼。“蔚小理”中,小鹏汽车垫底,AITO问界、零跑、哪吒等第二梯队纷纷崛起,超过小鹏,进一步瓦解“蔚小理”三足鼎立的格局。外界有评价认为,“蔚小理”不复往昔。

360加持的哪吒、百度重仓的威马、大华高管跨界创办的零跑、华为牵手赛力斯的问界,作为“第二梯队”长期受到重点关注。

从数据来看,今年9月,销量最多的是哪吒汽车,交付量达1.8万辆;当月同比增速最快的是零跑,交付量1.1万辆,同比增长200%;同时问界再次以过万交付量强势挤入第二梯队之列。威马则消失无踪,未公布销量。据威马创始人沈晖解释是“处在IPO静默期,不便公开更多信息”。

单从销量来看确实如此,不过,当我们抛开销量,以更多维度评判的时候,依然可以发现诸多可供玩味的细节。

哪吒CEO张勇说:“短暂的超越没有任何意义,而且哪吒的用户群体更加大众,按照这个逻辑,只有销量到蔚来、理想的2-3倍才算一样优秀。”2021年5月,哪吒汽车交付新车4508辆超越理想,首次打破“蔚小理”三甲格局。张勇在此背景下作了如是表态。

张勇所谓的“用户群体更加大众”,实质指哪吒汽车均价较低。哪吒主力车型售价不到10万元。价格越便宜,则市场容量越大。定位高端市场,如蔚来均价在44万、理想超过30万元;定位中端市场如小鹏则处在15-35万。若按照张勇逻辑,小鹏的销量达到其他两家2倍以上,才能算打平。从价格角度来看,这是第一层对比维度。

第二层维度是各家背后的技术软实力。从研发费用的多少来看,零跑三年间(2019-2021年)的研发费用为13.88亿元,比蔚来今年整个二季度投入还低。压低研发投入,意味着技术含金量逊于其他品牌。而蔚来、小鹏、理想于2021年的研发费用,已分别达到45.9亿、41.14亿和32.9亿元。研发投入低,直接导致了零跑、哪吒两家产品智能化水平低下。

第三层维度,是以“智能化”为衡量标杆。“电动化是上半场,智能化是下半场”,这句话在汽车行业内人人耳熟能详。威马创始人沈晖曾多次表示,10万元以下的只能叫电动汽车,而不能叫智能电动汽车。

这一说法直指零跑的主打车型T03,它的定位就是“长续航智能纯电小车”,售价不足8万元。数据显示,2021年,零跑T03占其总销量比重高达9成。可以说零跑上市,T03车型居功甚伟。

零跑T03/零跑汽车官方网站

值得注意的是,尽管第二梯队的威马在销量方面越来越边缘化,尤其是新车上市速度放缓,但是,“智能化”却是威马的利器,其智能泊车、“私桩共享”充电等服务相较于其他家,具备一定优势。

相较之下,零跑、哪吒的销量、智能化优势均不突出,威马智能化水平较高但销量低,均不足以从根本上撼动“蔚小理”地位。

那么,第一梯队真正值得重视的对手,是今年跑出来的“黑马”华为问界吗?

在智能化领域,由华为技术加持的智能座舱,让问界撬动了市场。首款车型M5,上市仅7个多月就实现了月度交付过万。在华为余承东看来,问界已经具备月销2万辆的能力。

不过,标志着华为自动驾驶水平的“ADS高阶自动驾驶”却并未引入问界品牌。自动驾驶能力弱,或多或少为问界的火爆浇了冷水。更鲜为人知的是,问界热销背后,和华为一起造车的赛力斯却在承受着巨亏,今年上半年,在A股4800多家上市公司,赛力斯排在亏损榜前20名,是A股亏得最多的车企。

拨开层层迷雾,从销量、研发投入、智能化的三大维度,可以看出:甚嚣尘上的“唯销量论”,让不少人误解了整个新能源汽车市场。

销量、研发投入、智能化,三者并非孤立。销量可以带来用户数据,帮助提升智能化水平;智能化水平的提高则反向刺激销量;研发投入则是提升智能化的必要条件。它们都与产品市场定位在低、中、高端直接关联。

“蔚小理”上市前已融下近千亿人民币。受此影响,第二梯队已难以从投资机构获得足够的资金,因此,哪吒、零跑需要从低成本的低端车做起。通过上市等途径尽快获得融资,这或许是第二梯队当下最重要的事情。

战况火热,战局仍未定

当整个行业在早期跑马圈地时,卖爆款车,迅速占有市场是哪吒、零跑崛起的秘诀。

撑起哪吒超六成销量的哪吒V,起步价不足8万;2022年上半年,零跑销量占比超六成的T03车型,起步价不足8万。1-8月,零跑销量跑赢了蔚来和理想,并且在第二梯队里率先实现IPO。

但是定价低就意味着毛利也低。零跑的低价车,如果不考虑车型,平均每售出一台车亏损约3.34万元,2021年零跑汽车毛利率仅仅-44.3%,到今年上半年才上升到-25.9%。

当谈到为何从低端车市场切入,哪吒CEO张勇直言,“人人都想从高往低走,但哪吒汽车不具备这个条件,时间不允许、资金也不允许,所以我肯定是从低往高打。”所以砸钱给自动驾驶技术,提升智能化水平,这都不在早期哪吒、零跑考虑的范围内。

当冲量赢得市场的策略取得成效之后,哪吒、零跑下一步的策略是迎击“第一梯队”,发力毛利润更高的中高端车市场。

9月28日,定位于中大型轿车的零跑C01上市,售价区间为19.38-28.68万元。10月10日,哪吒U-II正式上市,官方指导价格为12.98万元-15.98万元。哪吒还有售价19.98万-33.88万元的中高级运动轿跑哪吒S,于7月31日正式上市(尚未正式交付)。

哪吒S/哪吒汽车官方网站

当第二梯队从低端车市场站稳脚跟、发力中高端市场时,第一梯队的“蔚小理”也开始反向朝中低端市场布局。

近来,蔚来已经传出布局中低端市场的消息,其中既包括定价20~30万元的中端品牌(项目代号“ALPS阿尔卑斯”),还有推出主打20万元以下市场的新品牌(代号“萤火虫”);理想方面也宣传将推出第一款中型车,起售价在20~30万元;去年已经上市的小鹏P5作为一款A级轿车,定价最低在18万,进一步攻入紧凑型轿车市场。

对第一二梯队来说,走出细分市场之后,以多元产品招徕不同层级消费者、带动销量是首要目标。但是,从消费者的角度来说,对品牌认知具有一惯性,比如宝马卖豪车、比亚迪卖低端车。一旦打破这一基础认知,会有反噬品牌定位的可能。

锁定细分市场之后,长期的塑造品牌认同可以转化为市场忠诚度,这可以从成熟汽车品牌中得到反映。今年上半年,BBA(宝马、奔驰、奥迪)在豪华品牌的市场份额首次跌破60%。其中,宝马整体销量下滑19%左右,详细探究会发现:宝马价格较低的入门级车型销量下滑更多,价格更高的车型下滑较少。SUV中,从X1-X7,下滑幅度依次缩小。不仅如此,更为高端的宝马X7同比增长3.5%。

中国传统豪车市场正在受到蔚来、理想等新能源汽车市场的冲击。但是高端品牌的调性,在消费者心中打下烙印,他们仍然会为宝马高级豪车买单。

对于蔚来、理想等来说,切入低端市场能获得的收益,是否值得放下高端市场的品牌优势积累?在新兴的新能源市场中,对于处于混战期的新能源车企们来说,这一切都未知。

尾声

低、中、高端汽车品牌互相渗透,攻入对方腹地,意味着市场从差异化竞争向短兵相接发展,而决胜时刻将在下半场。

“如果把新能源汽车比作上半场,把智能网联汽车比作下半场,那么中国汽车行业在上半场取得了很大成效,但决定胜负还在下半场。”这是2022中国电动汽车百人会论坛上,全国政协经济委员会副主任苗圩的观点。

市场上的各个角逐者,最后赢面有多少尚不明朗。第二梯队的哪吒今年6月,对外称将“饱和式投入千人工程百亿注入”。哪吒、零跑正在将销量优势进行转化,为下半场竞争铺路。第一梯队的小鹏在大笔研发投入之后,似乎收效迟缓。华为在高调对外输出技术时,也颇受传统车企忌惮。

当新能源汽车从“三国杀”走到了“群雄逐鹿”,似乎没有谁可以高枕无忧。

参考资料:

汽车产经:《第二梯队新势力,从未远离生死线》

壹DU财经:《造车新势力第二梯队集体“造反”,拐点还是插曲?》

节点财经声明:文章内容仅供参考,文章中的信息或所表述的意见不构成任何投资建议,节点财经不对因使用本文章所采取的任何行动承担任何责任。