编者按:本文来自微信公众号 深响(ID:deep-echo),作者:吕玥,创业邦经授权转载,

近几年,行业内外审视互联网公司的价值坐标已变,不讲故事、踏实赚钱成为了共识,能否盈利成为了最被看重的“硬实力”。

变化之下,即便是曾经凭借“破圈”故事赢来无限青睐的B站,也不得不面对着市场对其内容生态、业务布局、商业化能力等更为严格的审视。特别是在其明确了要实现non GAAP盈亏平衡的目标后,努力迈向盈利就已成为了B站绕不开的核心词。

6月1日,B站发布了2023年一季度财报,其中清晰呈现了快步靠近目标的前进节奏:

- 一季度大幅减亏,净亏损同比收窄72%,环比收窄58%;

- 毛利率提升至22%,毛利润同比提升37%;

- 总营收达50.7亿元,其中广告成为了增长最快的业务,同比增速达到22%;

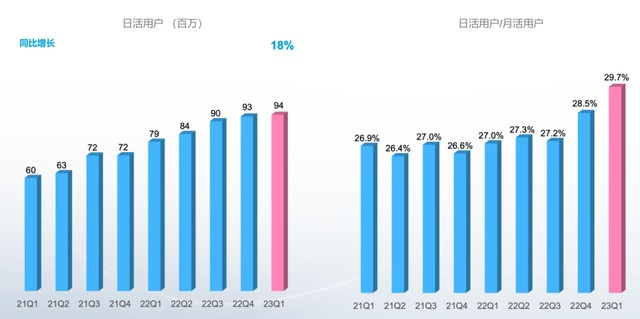

日活用户达9370万,同比增长18%,月活用户达3.15亿;用户日均使用时长96分钟,用户粘性和活跃度均稳步提升。

明天的盈利质变,源于昨天的积累量变。在实现盈利目标的路上,哪些会是竞争力、哪些阻碍仍需破除,当下这一阶段的成绩正是一个值得细究和分析的观察窗口。

减亏的核心:增毛利、做取舍

减亏的底层思路始终是开源节流。

“节流”并不难理解,成本控制、缩减费用、减少非必要支出,从去年开始你就可以在几乎所有大厂的财报中看到这一变化。

B站亦是如此:一季度其营业成本、经营费用总额分别同比减少7%、11%。经营费用中,市场营销费用减幅更大,同比下降30%至8.8亿元;拉长时间周期看,从2022年二季度开始市场营销费用已经连续四个季度缩减。而此时再看保持住相对稳定增速的日活用户,也能体现B站并非是花钱买用户,而是实现了用户的有机增长。

相比于“节流”,“开源”的复杂度相对更高。过去几年,B站几乎已成泛娱乐生态,摊子铺得相当大。不可否认当时大多数互联网公司的战略都是如此,但加速扩张确实也带来了成本费用居高不下、拖累公司盈利的问题。

事实上,增收是指“增毛利”,看在产生支出的情況下是否真正有收益。而后在此基础上去做“取舍”,舍去那些非主业、低效率的业务,集中资源和精力在核心、有优势、有潜力的业务上。

B站CFO樊欣在去年四季度财报电话会上已明确提到:电竞版权分销和部分低毛利的电商业务收入会适当下降,预计2023年B站的电商和其他业务收入同比将会降低25%-30%左右,但毛利和净利润会同比提升。这也是一季度电商收入数据看似不佳的原因所在,毕竟在当前的宏观环境下聚焦核心业务才是理性选择。

在IP衍生品及其他业务之外,广告、移动游戏和增值服务这三项都仍是B站拉动收入的重点。

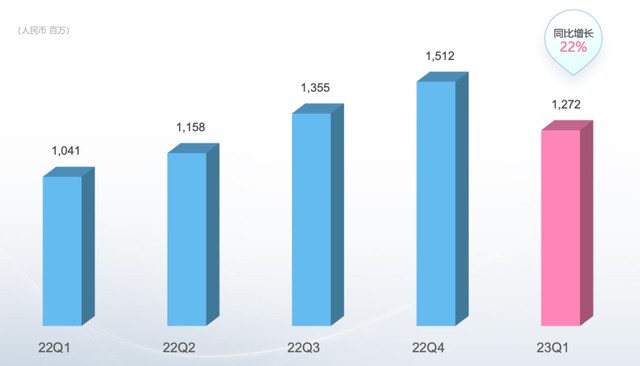

广告目前是B站最具增长潜力的业务,一季度收入达12.7亿,同比增长22%,在四项业务中增长最快,远超第一季度国内广告业务大盘增长(10%左右)。

B站广告收入变化

B站曾是所有可比互联网大厂中唯一广告收入增速在三位数的公司,平台的加速破圈让众多广告主看到了B站的潜力。如今走过影响力刚刚破圈阶段,再加上广告行业整体承压,增速不及过去在情理之中。但之所以说有增长潜力,主要是因为内外双重驱动力——

首先是外部大环境带来利好。国内市场逐渐稳定,消费已显现出复苏趋势,作为经济晴雨表的广告势必随之回暖。艾瑞数据也显示,2023年网络广告市场规模预计可达11368.6亿元,同比增长率或将提升至12.9%。

其次是B站对广告业务的策略布局也在持续升级。

针对游戏、数码等更具优势的行业,B站从单纯售卖广告升级为帮助品牌去做整合营销,提供更完整服务。今年上半年游戏《合金弹头:觉醒》就通过曝光资源、多位UP主的合作以及搜索品牌专区的整合,在站内实现了游戏指数上涨1390%,同时还登顶了APP STORE免费游戏排行榜在内诸多游戏榜单。针对家居、女性、汽车等预算更大的行业,B站也在积极进一步扩大份额。比如今年一季度林肯冒险家、一汽丰田、比亚迪等诸多汽车品牌就都在B站做了高热度的营销大事件。

广告之外,移动游戏一季度收入达到了11.32亿元。游戏在近几年受大环境影响明显,现在版号逐渐放开,不仅利好平台的自研游戏,也利好游戏联运、广告和直播业务。

对B站游戏业务的信心从何而来?其一,B站是国内目前最大的游戏社区,拥有近9000万游戏用户,众多活跃的游戏玩家和二次元爱好者形成了B站的护城河,这就使得B站始终会是游戏厂商们的营销必选项。其二则是因为自去年年末开始,陈睿开始亲自接手游戏业务,明确落实了「自研精品、全球发行」战略。过去两个月内,B站已成功联运热门手游《崩坏:星穹铁道》《重返未来:1999》。同时B站也披露未来几个季度将在国内发布8款新游戏,其中包括备受期待的《闪耀!优俊少女》和B站首款自研女性向游戏《摇光录:乱世公主》及二次元卡牌游戏《依露希尔:星晓》。

增值服务一季度收入为21.56亿元,同比增长5.07%,超过总营收增速。这一增长主要源于大会员和直播。截至第一季度末B站大会员数达2020万,其中80%以上是年度大会员或自动续订用户。同时一季度B站月均活跃主播数同比增长34%,直播付费用户同比增长15%,陈睿在财报电话会上还表示直播仍有一倍以上的增长空间。

虽然在业务收入上有增有减,但整体理性来看,B站确实是已经在开源、节流两方面都积极做出了更多努力,大幅减亏就是最直观的反馈。从减亏到最终盈利并非一蹴而就,到达拐点前,我们仍需给B站更多耐心。

减亏之后,仍需「内容+商业」生态双驱动

B站本质是一个内容平台,内容和商业长期互相影响和带动的底层逻辑始终不变,这也意味着内容生态和商业生态始终是核心聚焦点。

内容生态中,有一个“创作者产出内容—用户付费、广告主投放—带来收入—继续激励UP产出内容”的飞轮。现阶段整个自媒体行业都觉得赚钱比之前更难,一定程度上是外部环境影响,包括广告投入减少,以及移动互联网用户红利不再。所以此时正需要平台发力帮助创作者减缓压力、提升自身商业化能力,分到更大的蛋糕。

在B站,UP主已有多元化的营收模式:广告方面有商单、广告分成计划及视频带货,直播方面有直播打赏、大航海计划及直播带货,另外还有课堂、UP主工房等更垂直精细的变现手段和创作激励计划、粉丝充电等等。今年一季度,超150万UP主在B站获得收入,同比增长50%,其中通过创作激励计划之外的渠道获得收入的创作者数量同比增长超55%。

“让UP主挣钱肯定是我们最关注的一个工作。”陈睿在财报电话会上强调,B站会持续加强帮助创作者实现更多元化的创作变现,并探索更多变现途径。比如近期B站就推出了一个“包月充电”计划,这是继去年推出首个UP主付费视频后,B站再次尝试为内容创作者提供新的变现渠道,目前已有少量UP主开通这一计划。

另外,B站在近几个季度都特别提及——关注更有质量的日活用户增长。而日活用户的健康增长,也是推动商业化效率的重要基石,更能够体现平台的商业价值。在DAU的稳定增长下,B站可以换来更高的创作者收益,并同时带动生态健康稳定运转。

B站用户变化

与内容生态同样重要的还有商业生态的构建,这也是后续持续提升行业、投资者对B站信心的关键。

首先值得强调的是B站本身有用户优势。

过去几年,B站一直提到平台聚合着海量年轻用户,随着这些用户年龄的增大,其社会身份在转变,消费品类也会更多,这些新需求自然也带来更多新商业机会:比如UP主陈抱一的单个视频,曾帮助品牌追觅带货扫地机器人超1800万,徕芬在B站投流转化的ROI也能破10。品牌半日闲的床垫单价超6000元,在其他平台很难卖得动,但B站反而是其确定下来的最大投放阵地。

有高价值用户基础,B站仍需“补短”。在营销经营一体化成为大趋势、品牌商家们都更加看重科学营销的当下,提升广告效率,尤其是提升效果广告能力,能够为品牌提供更有针对性的服务。

在财报电话会上COO李旎提到了“一横一纵”的策略——

“一横”,是指进一步重视中台的技术能力、数据能力,提升广告效率,一季度效果广告同比增长50%其实也正是阶段性成绩。具体来看,在算法能力方面,李旎表示B站会持续关注深度转化的覆盖;流量方面,重视增加商业流量的供给;数据建设方面,更重视建立科学的营销方法论,去年提出的MATES模型在一季度就已通过汽车和快消行业的进一步论证;AIGC方面,B站对于广告运营以及转化效率的提升也会持续关注。

“一纵”,是指B站从去年开始针对六大重点垂直行业匹配了更精准的广告模型。比如针对游戏行业,将游戏内容、游戏联运和游戏广告这几个业务部门进行深度绑定。典型案例是《崩坏:星穹铁道》在上线两周内相关视频播放量达《原神》同期的3.7倍,带来的联运和广告收入总和在前一周也超过了同期刚开服的《原神》。

《崩坏:星穹铁道》

针对电商行业,虽然闭环是各平台的常态,但B站相当理性地选择做“大开环”,不对第三方电商平台设限。如此一来既可通过平台协同应对大环境带来的生存压力,同时B站也有更多精力去深耕前链路,提升社区内容的转化率。今年618,B站也推出了“星火计划”,与阿里淘宝联盟深度合作,服务于品牌商家的大促营销需求。

总结以上,如今的B站已经意识到了“专注”和“精简”的重要性,也驱动内容生态和商业化更紧密相关。一季度净亏损缩窄、毛利率增加,已经是验证了其当下尝试的路线行之有效。

不得不承认,与内容相关的都是需要长线投入、长线观察的生意。在一季度开了好头之后,后续B站的行动速度和力度仍需提升,持续抓大放小、降本增效、以退为进,自然会让行业看到盈利可能。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。