编者按:本文转自有饭研究,创业邦经授权转载。

2019蓄势,2020小心。

11月28号,游戏业终于又来了一回少有的“战略发布会”。在这让人腰疼的4个小时里,凯撒文化,这支一整年股价平平的老牌游戏股一下发了21个新品计划,大有《火影忍者》,小有《镇魂街》。和此前不同,除了原本“半路出家”的游戏,影视、动漫储备这回也占了不小的比例,至于市场,除了国内,日韩东南亚等等都在射程之内。和7月的盛趣相似,凯撒也用“蓄势”和“外延”讲着“持续盈利、增长空间”的故事,而IP精品、出海和新技术探索,似乎已经成了A股游戏商的自救标配。

蓄势:IP、伙伴和技术

据经营版号申请的出版公司透露,从2018年底游戏版号开放审核至今,国内手游新品的数量已经得到了“稳定控制”,平均的月增数量为近3年最低,而单款新品需要承担的营收压力可能是“近5年最大”。在版号控制下,能开收费的产品更少,但研发、发行、营销支出又有增长,天风证券研究所副所长文浩称,在这种更强调“等待”“成功率”的阶段,上市游戏公司博取投资者信任最好的方法,就是积攒。这种积攒分两部分,一是积攒资源,也就是成功率高的产品,等待政策、市场趋势明朗;二是积攒技术,包括产品研发和新技术领域的能力,等待下一个风口出现。其中,攒资源,就是攒产品和合作伙伴,凯撒的具体答案是,攒IP产品,找腾讯之类大腿伙伴、投资有潜力的中小厂商。11月28日,凯撒文化一共发布了21款新游储备,时间线从2019年12月一直拉到2021年Q2。

未来两年主要新游

在这21款新游里,有IP的产品共17个,日漫6个,国漫4个,国产小说4个。

品类上,原创产品主打卡牌、ACT和放置类,偏细分;有IP的产品大部分选了同IP下较少见的类型,比如火影的,选了3DMMORPG,加了部分开放世界玩法。

总的说,新品依旧以IP向为主,但IP选择、改编类型都更偏向细分和全球化。

另外,在合作伙伴的积累上,凯撒的新阶段有两个目标:和腾讯等头部IP大厂合作、投资更多靠近IP源头的中小团队。

比如,在本次的新品阵容里,《银之守墓人》《猎人》《新三国荣耀》均为腾讯独代发行,腾讯动漫、游戏相关负责人也到场站台 ,把这类合作算在“Spark more”的范畴里。

同样,伙伴的积累还体现在对新技术的布局里。

除了2019年热门的5G云游戏、AI,以及刚刚续命的区块链,凯撒还提到公司新组建了UE4团队,用以研发新引擎。

具体合作上,5G云游戏和白鹭、华为云、国金投资合作,AI和上海交通大学合作,都是做平台。

刚刚上任的总经理何啸威(原天上友嘉总经理)称,未来几年,国内游戏商的出路在于红海突围和蓝海占点两部分。

其中红海是国内的成熟市场,主要依靠大IP、精品化保持收入,稳定提高盈利水平;蓝海,一方面指国内的细分品类,如卡牌战旗、非对称竞技、女性向游戏等,另一方面,也指出海和游戏之外的文化产业布局。

也就是总战略的另一个部分,外延。

外延:全球化和泛娱乐

全球化(出海)不新了,泛娱乐则更老,但说了好几年,真能做到的国产游戏商却还是极少的,因为这两条路都对资源和能力水平要求太高,底子不够的只能慢慢积累。

相比腾讯网易本身底子硬、钱多关系广的头部大厂,凯撒一类要经过更漫长的酝酿。

经过近五年的积累,凯撒文化准备从2020年开始对动漫、影视IP做更广泛的涉猎,因为基础已经够用。

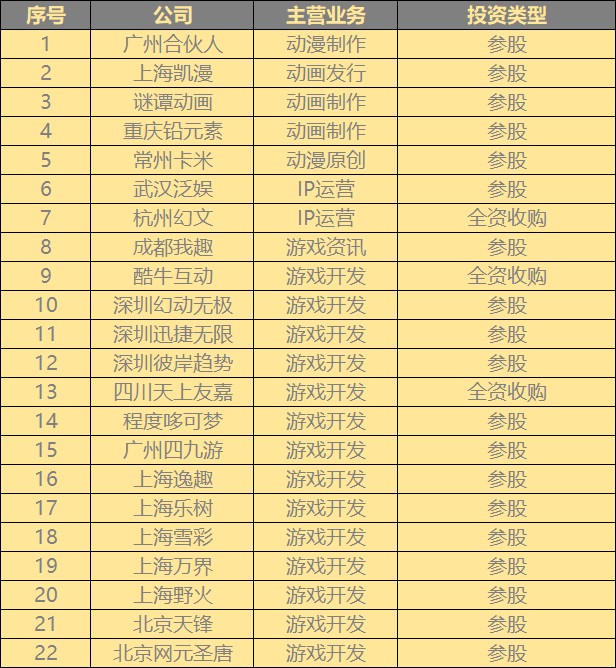

截至2019年11月,除为人熟知的全资子公司酷牛、天上友嘉、幻文外,凯撒文化已经参股了39家动漫、影视、游戏公司,已有产品包括《准星》《少年锦衣卫》《失忆之城》等。

部分投资、参股企业

何啸威说,虽然泛娱乐的概念确实不新了,但在这个讲究以IP为核心的产业,做多种文化创意产品线的拓展总会有用。

首先,新一批的用户对IP的迷恋程度更高、付费意愿更强,也渴望自己喜欢的IP得到多向的开发。其次,IP在这个国内获量成本持续增长、海外本地化难做的阶段,是最好的流量号召力,可以在国内抵消一部分成本,在海外降低用户对外来产品的陌生感。

目前,凯撒文化已经在港澳台、东南亚、日本、韩国、新加坡等地区有过出海尝试,未来的主要策略,是主推全球化的IP产品,再做持续的本地化,以扩大营收,在蓝海里找机会。

但这些,也只是笼统的思路,具体执行上,还有许多需要继续思考的难点。

凯撒们的难题

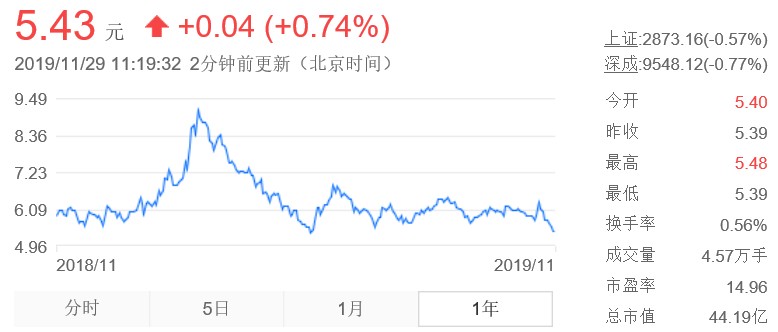

关注A股游戏股的朋友可以发现,过去一年多,凯撒文化,或者说大部分A股游戏股的表现和讨论区都不那么景气。

凯撒文化股票年线

过去一年多,政策、用户迭代、市场变化等等一直还在困扰着多数游戏商,尽管头部公司还有20%以上的营收、净利润增长,但持续盈利能力、增长空间还是难得投资者认可。

这其中除了不可抗力,还有许多在变化里产生的新的难题。

比如何啸威提到的IP矛盾和马太效应。

其中,IP矛盾是说市场需要IP,但IP在带量、延长运营线的同时,也会提高研发运营难度。

何啸威认为,一款游戏的体验水平由厂商提供的内容和服务到底符不符合用户对产品的认知水平决定。如果是原创产品,虽然获量成本更高,但在用户认知的教育上相对容易。

反之,IP产品,第一波用户永远是IP原著用户,他们的初始认知来自于原著,可能是小说、可能是影视动漫,但很少是游戏产品。所以在接触游戏之后,对原著故事、美术、游戏玩法、付费设计等方面都会有更强烈的不适感,这是IP改编的老大难问题,至今也没有完美的解决方案,游戏公司只能通过版权方监修等手段慢慢试错,但版权金已出,这种试错的成本太高,太危险。

另外,在快速、讲究大生态强把控力的市场变化里,马太效应正越来越明显的作用着。

据国金投资管理合伙人严彬称,整个2019年不管是游戏产业,整个互联网产业都到了拼生态和等待新技术革命的时候,每每来到这一阶段,资本实力更强,早年生态布局更完善的大厂都会回到相对明显的统治地位,能出头的创业团队数量大幅下跌,穷者越穷,富者越富。

不谈对政策问题的适应能力,只当前公开的潜在风口如5G、区块链、新引擎等,都可能产生全新的游戏品类、商业模式,这是下一个竞争阶段的开门砖。但事实上,有实力提前做有效布局的企业是极少的,即便中小厂商能靠合作和耗老底挺过这个过渡期,在下一个竞争阶段,他们依旧面临被快速淘汰的可能。

11月29日,凯撒文化新战略发布后,股价应声上涨1%,市值来到近期最高的44.35亿元,但整个A股游戏版还是一片环保绿。对投资者和企业来说,在这“稍微好过”一点的2019过后,还是要小心为上。