作者:蔚芮

审校:周鹤翔

来源:GPLP犀牛财经(ID:gplpcn)

漫威塑造的超级英雄中,有一个叫浩克的绿巨人。而在中国也有一个“绿巨人”,它就是绿地集团,只是,一个是天降神力,一个则是“奋力而为”。

在中国的房地产大潮当中,有一个企业开始抓住时代机会奋力前进,这就是跻身《财富》世界500强的“绿巨人”——中国绿地集团。

不过,在1992年成立之后,这个27岁的青年也开始走到了它的中年时刻,面临高负债以及进一步发展乏力的问题。

“绿巨人”传奇

1992年,改革开放总设计师视察南方,并发表了著名的《南方讲话》。这标志着中国进入新的阶段。

1992年的上海,张玉良辞去了上海农委副主任的公职,开始下海——当时张玉良拿着农委与建委的2000万元组建了上海绿地总公司,也就是现在的绿地集团前身。

张玉良与绿地集团可谓互相成就。

彼时,上海市的人均绿地面积在全国排名倒数第一。张玉良成立的绿地总公司肩负着建设上海公共绿地的使命,于是,“绿地集团”的名号便由此而来。

紧扣时代脉搏,绿地投身旧城改造与动迁建设。

1996年,绿地通过接手上海棚户区改造在上海市郊区开发了大量项目,当时,成立4年的绿地已经有了12亿资产。

2004年-2013年,在中国房地产行业的“黄金十年”当中,张玉良带领着绿地集团乘着东风开始默默拿地建房、卖房、履历全国,不断扩张,2013年绿地跻身进入了世界500强行列;2014年,绿地以2408亿元的销售额摘得了中国房地产行业的“王冠”,终结了老大哥万科连续多年的蝉联时代。

2015年,上海证券交易所的一身锣响,绿地借壳上海金丰投资股份有限公司上市了——上市后的绿地集团市值一度突破3000亿元。

绿地从上海一隅成功迈向全国,从一家注册资金只有2000万元的“小个子”,一跃成为了市值破3000亿的“绿巨人”。

绿地集团告别高光时刻

2015年后,绿地集团告别了曾经的高光时刻。

绿地集团2016年的年报显示,2016年,绿地的净利润为72.07亿元,同比增长仅为4.66%。而2015年的增长速度是两位数。

与此同时,绿地还遭遇了一系列风波。

2016年2月29日,上海云峰(集团)有限公司(下称“云峰集团”)被媒体曝出涉嫌债券违约,其未兑付的债券余额达66亿,包括2015年4期和2014年3期私募债。

而云峰集团在发债的当时,绿地持有云峰集团54.5%的股权,且云峰集团是绿地能源板块的运营平台。因此,“云峰66亿债务违约问题”爆出来后,该事件爆出后,绿地集团被推上了舆论风口。

随后,绿地发布公告进行回应称,云峰集团始终是独立于上市公司的公司法人,绿地集团在《公司法》的框架下行使股东权利。云峰集团发债所得资金也均全部用于其自身发展,绿地未对云峰集团发行的债券提供担保,也不对债券的偿付承担责任。该说明同时称,“考虑到云峰集团目前处于困境,作为间接参股股东,绿地在遵守法律法规的前提下,将积极协助云峰集团妥善处理好相关事宜。”

令绿地不曾想到的是,2016年的“云峰66亿”事件刚过,绿地又因东北子公司的违约问题引起了社会关注。

公开资料显示,2007年,绿地开始进入东北市场,经历2010年至2012年的平稳销售业绩后,2013年和2014年绿地控股东北地区业绩连续两年出现大幅度下滑。2015年,绿地控股东北地区房地产项目亦陆续出现停工现象。

2017年8月,据《投资时报》报道称,绿地子公司本溪绿地实业(集团)股份有限公司资管计划违约逾2亿元。而当时通过天眼查数据显示,本溪绿地合计存在21条法院被执行人信息、3条法院被执行失信人信息及被执行标的金额合计逾7亿元。

随后,绿地做出回应表示,对于子公司本溪绿地的违约事件,绿地控股将以积极的态度全力推动解决。

截至2019年12月16日,绿地的股价为6.82元/股,市值为829.9亿元,与2015年高光时候相比,市值跌去了2000多亿元。

同样,下跌的不止是市值,还有绿地的销售额也被同行所甩开——2014年绿地销售额排全国第1,2018年,绿地的销售额落到了全国第6。

以“快”取胜的后坐力

“我不做大哥已经好多年”。

在地产圈当中,大哥之争持续了多年。

曾经依靠高资产周转率,万科稳坐地产圈“老大哥”。

公开资料显示,早在2010年,万科搞出了一个“5986”的模式,通俗讲就是拿地后,5个月开始动工、9个月开始销售、第一个月销售8成,产品必须6成是住宅。万科的这一模式,确实帮助万科在当年取得了成绩。

2010年,万科销售1081.60亿元,创造了中国房地产行业的新纪录。也因此让万科蝉联了多届房地产销售冠军。

随后跟进的是碧桂园和恒大。碧桂园提出了“456”模式:4个月开盘、5.5个月资金回正、6个月资金在周转;恒大要求6个月开盘,首开去化率60%以上。

不甘心落后的绿地集团在2017年也加入到了“高周转”模式的大军中来——公开资料显示,2017年以来,绿地开始在三四线城市不断拿地;

根据上海中原地产研究院的数据显示,在土地储备上,绿地控股2017年拿地82宗,2018年260宗。

而在此过程中,“现金为王”的声音也在绿地频频出现。

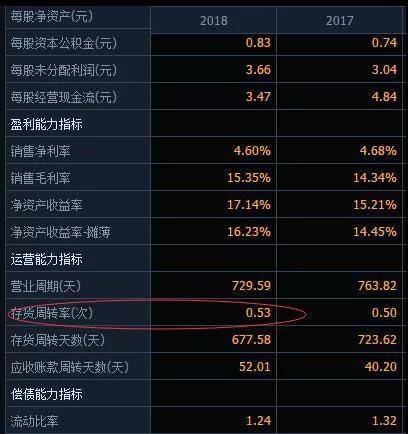

让人惊讶的是,据同花顺数据显示,2018年,绿地的存货周转率和总资产周转率分别是53%和37%。而2018年房地产行业的存货周转率和总资产周转率的中位数是28%和19%。2019年中报显示,绿地的总资产周转率为19%,比万科的9%高出了一倍。

资料来源:同花顺

因为追求高周转,曾经喝叱风云的“绿巨人”也不得不直面质量问题:

GPLP犀牛财经了解到,2018年武汉先后爆发精装维权事件,其中武汉绿地旗下就有七个楼盘涉及,位居大品牌商前列。

尤其值得一提的是,2019年9月,武汉绿地国际理想城项目,当女业主欢欢喜喜地去收房的时候,却发现精装修变 “惊装修 ”,“新房”变 “水房 ”。面对开发商的逼迫交付措施,女业主在愤恨交加中,坐地痛哭发出上述质问。此视频在网上大量传播,再一次质问绿地房屋质量问题。

可以说,绿地在争夺“冠军”位置上找错了方向。

2019年5000亿销售小目标

近日,一则446家房企宣布破产的消息刷遍了朋友圈。据人民法院公告网显示,截至2019年11月20日,房地产开发商的破产数量已高达446家,平均每天就有1.5家房地产企业破产,创下历史记录。

这些破产的房地产企业背后,绝大部分的问题是“缺钱”。

那么,绿地集团“差钱”还是“不差钱”呢?

公开资料显示,绿地发布的2019年三季报显示,截至2019年前9个月,绿地的总资产达1.04万亿元,看起来,这是一个庞大的一个数字。

“资产=负债+所有者权益”。

在绿地集团高达1.04万亿的总资产中,绿地的总负债达到了9181亿元。

可以说,绿地集团的资产负债率高达88.29%。

事实上,自从2015年上市以来,绿地集团的资产负债率就没有下过88%。2015年至2018年的资产负债率分别为88.04%、89.43%、88.99%、89.49%,一直处于房地产行业的高位。

其中,2019年前三季度短期借款266.41亿元较上年末增46.75%;1年内到期的非流动负债和其他流动负债分别为630亿元和137.24亿元,长期借款则增至1517.7亿元同比增长14.26%。

2019年前三季度,绿地有息负债合计约1142.65亿元,而同期货币资金仅823.77亿元。并且,绿地的前三季度经营活动产生的现金流净额仅为91.27亿元,较2018年同期的309.73亿元减少了70.53%。

可以说,即便如“绿巨人”,也相对“差钱”

然而,在资金紧张的状态下,绿地依旧没有忘记继续拿地。根据CREIS中指数据显示,2019年1-11月,绿地拿地面积为3195万平方米,在拿地的面积中,仅次于碧桂园,排在第二位。并且拿地的金额累计达到694亿元。

值得注意的是,2019年年初,绿地曾立了一个小目标:就是2019年实现5000亿元的销售目标。不过,现在年底将至,这一目标对绿地并非一步之遥。

2019年绿地三季报显示,1-9月,绿地实现合同销售金额2345.53亿元,同比减少12.1%。其中,第三季度合同销售金额668.68亿元,同比更是下跌35.8%。以此来看,2019年前三季度也完成目标的不到50%,而要完成目标,第四季度要销售2500多亿元。这对绿地来说“太南了!”

花有重开日,人无再少年。

面对着1万亿的大盘子,9000亿的负债,可以说现在的“绿巨人”少年时光一去不复返。