编者按:本文来自微信公众号松禾资本,作者管国根,创业邦经授权转载。

炙手可热的5G,已成为众多投资机构绕不开、也不敢绕开的话题。一方面,5G所在的通讯行业,本身具有巨大的经济价值。有预测显示,中国5G投资总额将达1.2万亿元,加上运营、设备、器件、终端等产业链,规模更是难以估量。另一方面,5G的意义远远超出了行业本身,而是成为了赋能生产力的关键因素,被誉为“数字经济新引擎”,是物联网、区块链、视频社交、人工智能的基础。

对中国而言,5G具有更大的意义。它不单深刻改变了我们的生活,还见证了中国科学技术的蝶变。业内形容:“1G、2G跟着跑,3G、4G并肩跑,5G突出跑。”这或许象征着一个拐点:中国科技创新实现了真正意义上的厚积薄发。

从1G到5G,移动通信技术日新月异,中国5G技术的崛起表明:科技创新没有捷径,厚积才能薄发,只有脚踏实地,才能收获成功。

本文作者管国根拥有多年的华为工作经历,后转行投资。这些年,关于5G的行业报告很多,但是兼具产业和投资双重视角的不那么多见,或许能给您带来一些新的思考。

管国根

松禾成长基金投资总监

刘辉

松禾成长基金董事总经理

核心观点:

未来5G应具有的三大类使用情景:增强型移动宽带eMBB、超高可靠与低延迟的通信uRLLC和大规模(海量)机器类通信mMTC。前者关注移动通信,主要是以人为中心的应用场景;后两者主要关注物的互联,万物互联场景下的车联网,工业控制。

在5G的三大使用情景中,根据标准冻结的先后顺序,最先商用的情景将会是增强移动宽带。

5G通信产业主要集中在四个层面,即基站系统、网络架构、终端以及应用等。其中,基站系统是5G发展的基本条件。

5G发展最少是一个5~6年的周期,基站/小基站的发展也不可能一蹴而就,需要时间酝酿。

运营商目前最大的痛点就是OPEX和CAPEX,如何能让运营商既能在投资阶段少投资,又能在运维阶段省钱或者快速赚钱是关键。

5G基站关键零组件供货商,包括滤波器,光模块和光纤供货商多位于武汉和湖北其他地区,这都将对供应链造成一定程度的影响,影响5G的建设,最终会影响5G带来的数字化转型革命浪潮。不过5G整体建设周期5-6年,随着目前武汉的疫情逐步得到控制,工厂恢复生产,下半年应该能加快建设速度,而且传输领域也有微波解决方案,且中国是5G的建设主战场,巨大的市场和国家战略政策支撑,中国制度优势在全球疫情扩散且不确定性增加的情况下,国内市场大概率要好于海外市场。所以整体来看,我们有信心跑赢5G这波。

一、5G概览

5G就是第五代移动通信网络的简称,是新一代信息基础设施。

移动通信发展简介

移动通信是20世纪80年代诞生。1978年底,美国贝尔试验室研制成功先进移动电话系统(AMPS),建成了世界上第一个蜂窝状移动通信网就是第一代蜂窝移动通信网是模拟系统。1983年,首次在芝加哥投入商用。经过三十多年的爆发式增长,已成为连接人类社会的基础信息网络。移动通信的发展不仅深刻改变了人们的生活方式,而且已成为推动国民经济发展、提升社会信息化水平的重要引擎。

1G

80年代,美国(垄断通信标准),模拟通信(AMPS和TACS),摩托罗拉(移动通信的开创者)。

2G

90年代,欧洲,GSM\CDMA(数字通信),诺基亚/爱立信/高通。

3G

2000年代,欧洲W-CDMA,中国TD-SCDMA,欧洲和中国的都叫UMTS,美国CDMA2000,三国混战(华为、中兴在海外默默发展);高通(垄断专利)CDMA2000的演算法嵌入集成芯片(智能手机的兴起成为最大赢家)2007年1月9日,乔布斯发布了第一代iPhone。

4G

2010年代,中欧联手打败Intel,高通主导的Wimax,全球达成一致标准LTE(TD-LTE中国主导、FDD-LTE欧洲主导),中国凭借巨大的市场占据半壁江山(华为经过多年的海外耕耘,终于成为全球最大的通信设备供应商)。

5G

2020年代,5GRN打包协议,中国目前稍稍跑在前头。

综述:1G时代由美国突出;2G时代欧盟一家独大;3G时代表面上看是欧盟、美国、中国三足鼎立,但实际上是中、美联合抗衡欧盟;4G时代中欧联盟打赢美国,华为崛起,但凭借智能手机(因为制式需要兼容2G,3G)美国还是与中欧平分秋色。5G时代,华为,移动专利突出,中国目前领跑,稍稍突出,欧美联合打压中国。

6G

简单来讲也就是“地基通信”升级为“天基通信”。

5G关键指标及其定义

5G关键能力之一是能为大规模移动用户提供在热点区域1Gbps的数据的传输速率。而据IMT-2020数据显示,5G比4G具备更高的性能,体现在用户体验速率、流量密度、时延、移动性和峰值速率上。而对于3G、4G等前代通信技术而言,通信速率是唯一的作为判断技术能力的指标。

5G应用场景

面对未来多种多样的应用场景,5G需要应对差异化的挑战,满足不同场景、不同用户的不同需求。国际电信联盟ITU召开的ITU-RWP5D第22次会议上,确定了未来5G应具有的三大类使用情景:增强型移动宽带eMBB(Enhance Mobile Broadband)、超高可靠与低延迟的通信uRLLC(Ultra Reliable&Low Latency Communication)和大规模(海量)机器类通信mMTC(massive Machine Type of Communication)。前者关注移动通信,主要是以人为中心的应用场景;后两者主要关注物的互联,万物互联场景下的车联网,工业控制。

增强移动带宽eMBB

以人为中心的应用情景,集中表现为超高的传输数据速率,广覆盖下的移动性保证,如AR/VR等。

大规模(海量)机器类通信mMTC

包括窄带物联网(NB-IoT)和增强机器类通信(eMTC),此类情景是为了适应大规模的物联网应用。

超高可靠低时延通信uRLLC

在此情景下,连接时延要达到1ms级别,而且要支持高速移动(500km/h)情况下的高可靠性(99.999%)连接,如车联网、远程医疗等。

在5G的三大使用情景中,根据标准制定的先后顺序,最先商用的情景将会是增强移动带宽。增强移动带宽主要以人为中心,侧重于关注多媒体类应用场景,需要在用户密度大的区域增强通信能力,实现无缝的用户体验。大规模机器类通信的使用情景特点为连接设备的数量巨大,但每个设备所需要传输的数据较少,且对时延性要求较低。超高可靠低时延类通信的使用情景对延迟时间、性能可靠性等要求极高,且此类使用情景也是为机器到机器(M2M)的实时通信而设计的。

二、5G行业现状

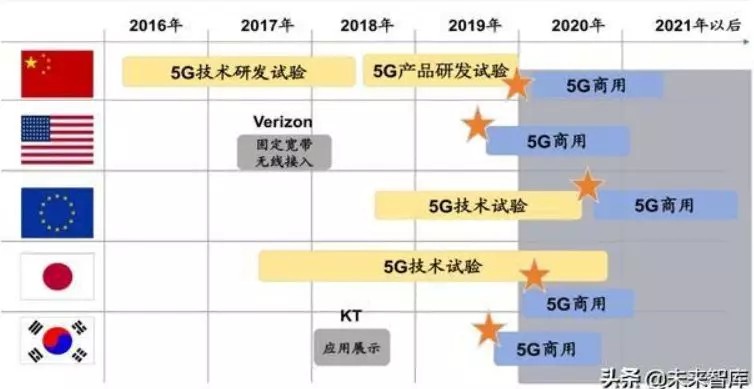

2019年为5G时代的元年。

5G行业政策

一、三大运营商已经确定了第一批18个5G试点城市。

二、科创板”设立将直接促进5G通信产业发展,对于即将进入试商用和商用阶段的5G来说,有利于助力5G通信产业蓬勃发展。

三、“十三五”期间,03专项将重点推动形成全球统一的5G标准,基本完成5G芯片及终端、系统设备研发,推动5G支撑移动互联网、物联网应用融合创新发展。

5G频谱划分

5G频谱划分已经基本确定,sub-6G:中国发布的频段为3300-3600MHz和4800-5000MHz,总计500MHZ。中国电信、中国联通获得的3.4G-3.6G频率与全球主流频率一致,中国移动获得2.6G160M频谱,以及4.8-4.9GHz100M带宽。毫米波:2019年8月-12月,验证5G毫米波关键技术和系统特性;2020年,计划验证毫米波基站和终端的功能、性能和操作,开展高低频协同组网验证;2020-2021年,计划开展典型场景验证。计划在2022年逐步进行5G毫米波商用(美国是准备毫米波先商用,但是最近美国FCC花费100亿美金买回军方卫星频段Sub-6G,已经落后中国了)

5G投资规模

5G投资规模过万亿,全球约3.5万亿美元投资额。其中,中国约占30%,全国大概需要用七年时间建设600万个5G基站,总成本在1.2万亿至1.5万亿元。

5G专利数

在全球5G标准必要专利声明中,来自我国企业的占36%,居全球排行榜首位,其中来自华为的占20%,位居全球企业第一位。美国的所有企业的5G核心专利的占比不到15%。排名:华为,诺基亚,爱立信,中兴,三星(高通第7)。

5G商用时间表

5G商用标准冻结进展

新一代移动通信技术标准分成了R15、R16两大阶段。由于R15标准推迟,R16标准完成时间也要从2019年12月延后到2020年3月,R16 ASN.1则要到2020年6月。

5G最新进展

截止到2019年底,全国累计完成交付13万个5G站点(宏基站+微基站),移动完成5万多站点交付,差不多占一半。2020三大运营商计划总共交付80万-100万站。

三、5G发展趋势

5G组网方式

SA就是独立组网,在SA组网下,5G网络独立于4G网络,5G与4G仅在核心网级互通,互连简单。

NSA是非独立组网,5G与4G在接入网级互通,互连复杂。

SA和NSA的区别

核心不同:

NSA新建5G基站,采用4G核心网或新建5G核心网;SA新建5G基站和5G核心网。

运营商不同:

从运营商的角度来说,NSA(非独立组网)可以看做是5G初期的一种过渡方案,而SA(独立组网)才是5G的完全体。由于NSA组网需要4G、5G公用核心网,因此这种方式将不能支持5G低时延的特性。随着5G网络的建设,绝大多数运营商都将逐渐转向SA组网,采用SA/NSA混合组网的方式。

网络架构不同:

NSA是融合现在4G基站和网络架构部署的5G网络。因此,其建设速度非常快,直接利用4G基站加装5G基站即可实现5G网络覆盖。但由于架构使用的还是4G网络架构,导致5G网络的海量物联网接入和低时延特性无法发挥。而SA组网被称为独立组网。换言之就是重新建设5G基站和后端5G网络,从而完全实现5G网络的所有特性和功能。

网络架构演变

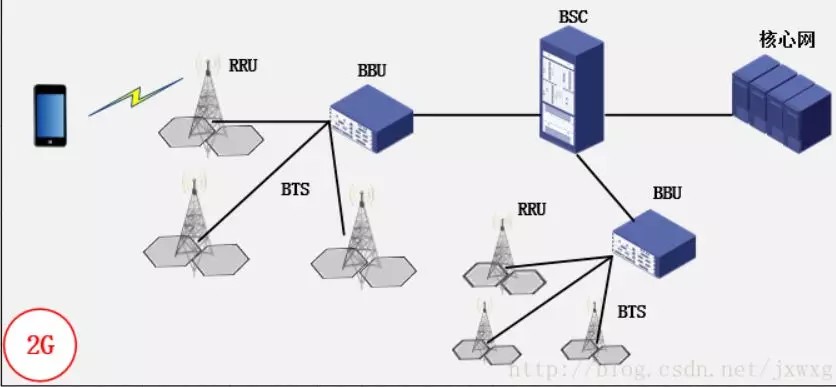

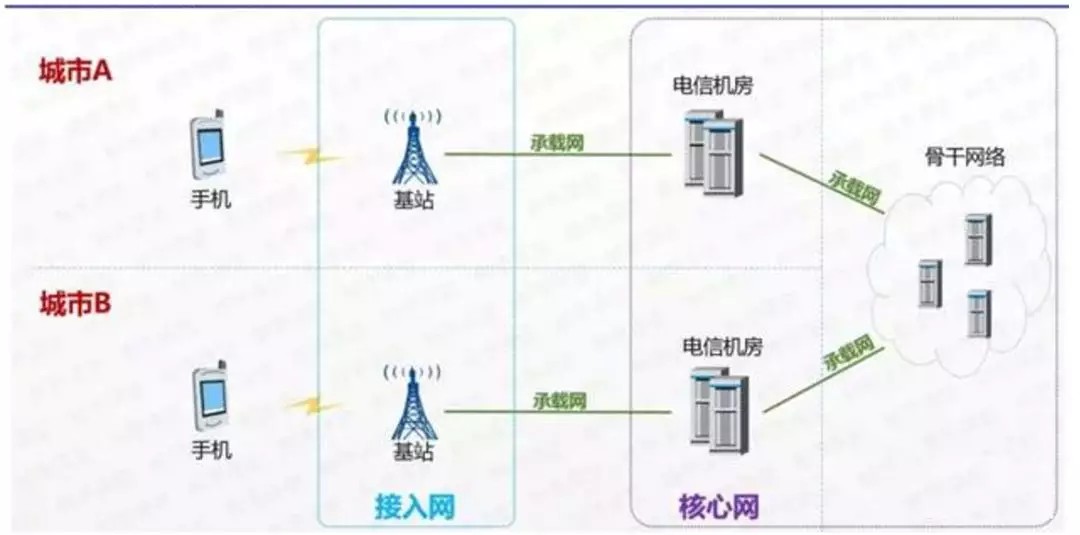

2G: BTS-BSC-核心网

2G通信系统起初主要采用一体式基站架构。一体式基站架构需要在每一个铁塔下面建立一个机房,建设成本和周期较长,也不方便网络架构的拓展。

后来发展成为分布式基站架构。分布式基站架构将BTS分为RRU和BBU。其中RRU主要负责跟射频相关的模块,包括4大模块:中频模块、收发信机模块、功放和滤波模块。RRU位于铁塔上,而BBU位于室内机房,每个BBU可以连接多个(3-4个)RRU。BBU和RRU之间采用光纤连接。

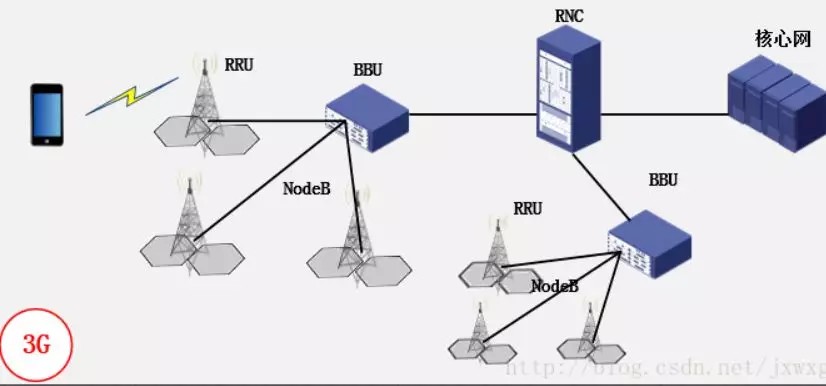

3G: NodeB – RNC - 核心网

3G时代主要采用分布式基站架构。类似地,分布式基站架构将NodeB分为BBU和RRU两部分。

4G: eNodeB-核心网

4G采用了扁平化的网络架构。将原来的3级网络架构“扁平化”为2级,RNC的功能一部分分割在eNodeB中,一部分移至核心网中,每个BBU可以连接10-100个RRU,进一步降低网络的部署周期和成本。

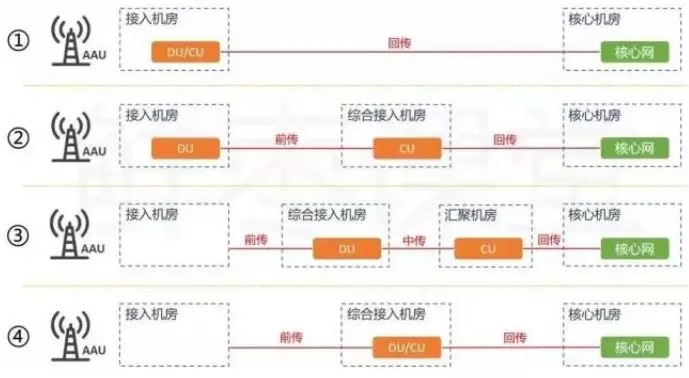

5G:DU-CU-核心网(5GC)

5G采用3级的网络架构,DU和CU共同组成gNB,每个CU可以连接1个或多个DU。CU和DU之间存在多种功能分割方案,可以适配不同的通信场景和不同的通信需求。

5G技术冻结时间点

大规模密集组网方式

5G超密集组网可以划分为宏基站+微基站及微基站+微基站两种模式,两种模式通过不同的方式实现干扰与资源的调度。

基站侧天线,射频

主要有两个方向:

一个是手机射频前端。在5G的前端架构里面,除了PA、滤波器、LNA等传统的射频收发器件以外,更多的是前端天线的分配问题,多工器如何支持更好的载波聚合。

第二个是移动通信基站。对集成度要求不高的基站射频器件上主要是天线射频一体化深度合作也就是AAU的集成。5G Massive MIMO,面向高频毫米波应用的BAW和FBAR滤波器,博通、Qorvo等企业已有多年技术积累,我国BAW和FBAR专利储备十分薄弱。

波束赋型也是5G Massive MIMO的一个关键技术

通俗的说,4G就像电灯一样,打开电灯后,不管某一个地方需不需要光,这束“4G”之光都会覆盖到,一定程度上造成了资源的浪费。5G的时候我们希望放射的信号不像4G那样漫无目的的放射,只给有需要的人用,从而节省资源。所以就把一个天线改成N多个小天线,然后每个天线还能转动方向,从而达到定向发射信号。

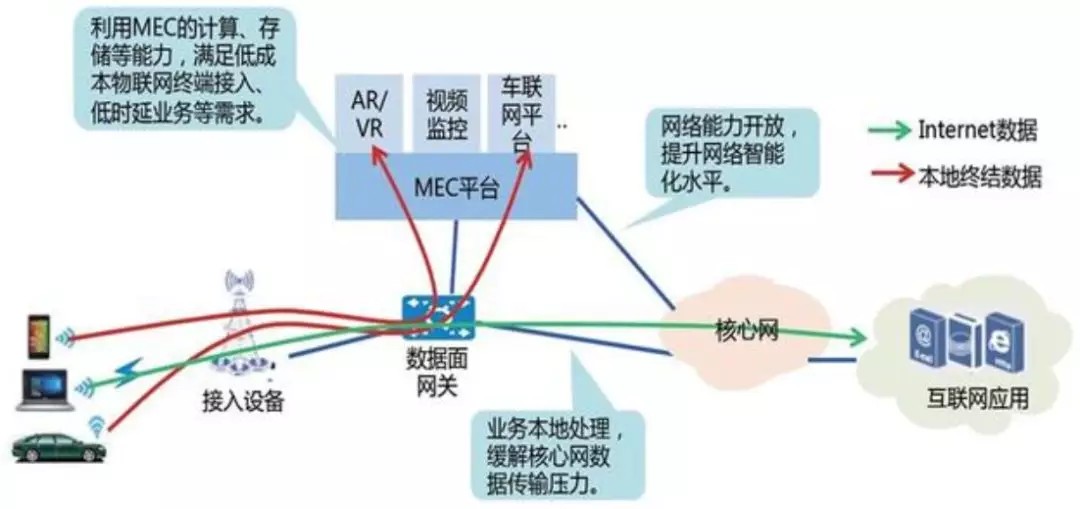

移动边缘计算

MEC有点像边缘式的大数据处理平台,相当于把远端数据中心的离散为若干个小数据中心置于网络边缘去靠近用户一侧,可以视为一台运行在边缘的专有ECS。同时,由于MEC跑在网络边缘,因此其对网络其他部分的依赖程度并不高,并且可以实时获取基站等网络基础设施提供的信息,让链路的可感知、自适应成为可能,结合自身的数据分析能力来提升用户体验。

核心网云化

主要带来的是SDN和NFV新技术(软件定义网络及网元虚拟化)。NFV是软硬件解耦,SDN是控制平面和转发平面解耦。NFV主要用于核心网和接入网,DSN主要用于承载网。

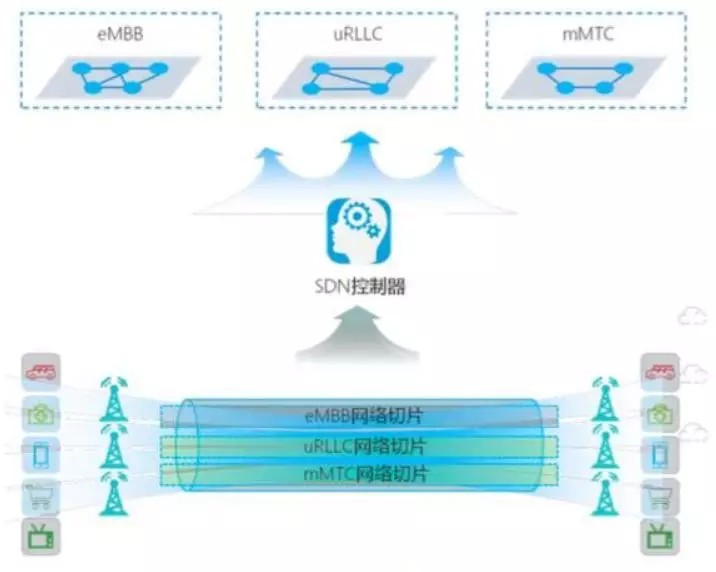

网络切片功能

网络切片可以说是5G网络最鲜明的特征和优点之一。目前业界主流的切片方式,是依照5G的三大典型应用场景(即增强型移动宽带、海量机器类通信、高可靠低时延时通信)来进行,从而使网络承载能力和安全性等性能指标符合相关业务需求。SA、SDN和NFV是必需的条件。

四、5G产业链分析

5G通信产业主要集中在四个层面,即基站系统、网络架构、终端以及应用等。

基站系统是5G发展的基本条件

基站系统包括:天线、射频、小微基站等部分,由于5G高网络容量和全频谱接入需求,天线射频模块集成、大规模天线技术(Massive MIMO)、小微基站和室内分布是基站系统演进的主要方向,同时也是5G发展的基本条件。

网络架构是5G发展的基础

网络架构包括:核心网,传输网,承载网。为适应不同应用场景,5G网络架构需进行颠覆性的变革,其关键在于利用SDN(软件定义网络)/NFV(网络功能虚拟化)技术,形成包括基础设施、管道能力、增值服务、数据信息等不同的能力集,实现网络功能虚拟化、资源集中化、服务自动化、管理操作云平台化的目标。

网络结构的变化

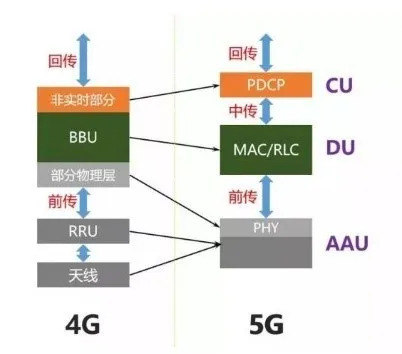

为满足多业务需求,同时根据是否处理实时业务,需要将原有的BBU拆分为CU和 DU。原BBU的非实时部分将分割出来,重新定义为CU(集中单元),负责处理非实 时协议和服务;BBU处理物理层协议和实时服务的功能重新定义为DU(分布单元), 负责处理时延敏感的底层信息。

基站工作频段更高,带来天线尺寸的减小,对散热、干扰等性能要求更高。同时为了减小馈线损耗,振子和RRU集成在一起形成有源天线产品(AAU)。

宏基站与微基站相配合,宏基站负责广覆盖,微基站负责大流量,站点将离用户越来越近。5G对于小基站需求相对于4G将有明显提升,5G小基站规模预计会比4G多3-4倍,市场规模超过百亿。

终端设备是5G发展的重要载体

终端设备包括:手机、汽车、家电以及智能穿戴设备等。在5G时代,用户个体与具备连接功能的终端成为信息载体,在信息交互过程中,终端的平台化属性将更为突出。5G终端设备不仅包括智能手机,更包括深度和广度的商业应用等其他终端设备(如AR/VR、无人驾驶汽车、物联网设备等)。

应用场景是5G发展的最终目标

应用场景包括:VR/AR、智慧城市,车联网,高清视频等。5G移动通信技术旨在满足用户在居住、工作、休闲和交通等各种不同场景的多样化业务需求,同时5G还将渗透到各种行业领域,与工业设备、医疗仪器、交通工具等深度融合。

五、5G投资逻辑

投资时间:5G建设,传输先行,待无线爆发

5G建设、传输先行。网络建设的投资时钟将依照:“光纤光缆链路-传输网-无线网”的投资顺序。2017年,承载网建设成为光纤光缆主要需求拉动,与之对应的,传输网拉动光通信将 是2017-2019年5G正式启动前的需求重点。

从无线投资看,射频和光模块作为上游往往率先启动,主设备投资将从2020年正式启动,在此之前以Pre5G和NB-IoT为主导,小基站作为宏站补点和特定场景需求,有望下半程受益。

重点领域分析:光模块

光模块主要用于实现电-光和光-电信号的转换。高速光模块将成为5G网络的必需光模块由光器件、功能电路和光接口等组成。光模块的作用就是光电转换,发送端把电信号转换成光信号,通过光纤传送后,接收端再把光信号转换成电信号。光模块是5G网络建设的关键。5G承载网络一般分为城域接入层、城域汇聚层、城 域核心层/省内干线,实现5G业务的前传和中回传功能,其中各层设备之间主要通过光 纤实现信号传输,光模块是其中实现光电信号转换的关键。

传输侧城域网100G逐渐下沉;接入网由GPON/EPON向10GPON升级随着4K/8K视频、VR/AR等技术的发展,接入网EPON和GPON已逐渐无法适应用户对带宽的需求。为实现网路的平滑升级,PON的升级将成为关键因素,EPON和GPON有望向10GPON技术升级。考虑到成本,在GPON/EPON方面,国内大多采用FP激光器。在10GPON时代,需要采用DFB激光器。目前,国内具备自主生产DFB光芯片的企业较少,大量依赖于国外进口。随着接入网升级的全面展开,具备10GDFB芯片量产能力的光器件厂商非常稀缺。

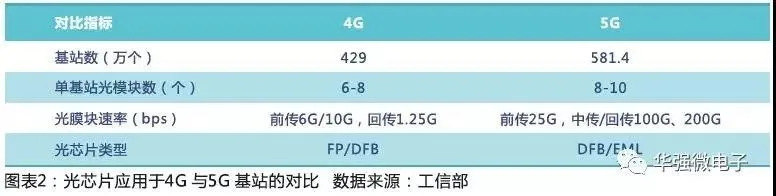

无线侧5G网络建设带动光模块需求的爆发。假设每个宏基站1个DU连接3个AAU,每个DU用三对光模块,每个AAU使用1对光模块,预计一个宏基站将使用8个光模块。在5G建设高峰期预计每年需要建设1000万以上的宏基站,因此仅基站前传部分每年就需要上亿个光模块,加上中传、城域网和骨干网部分,预计未来5G网络的建设将带动光模块需求的爆发。

射频前端

天线开关、滤波器、双工器、PA、低噪音放大器是组成射频前端的主要部件。5G对手机射频模块的变革在于:

1、5G增加的新频段直接提升了射频器件的需求;

2、毫米波的引入使适用于高频的BAW滤波器需求明显增加;

3、MIMO技术升级带来 了天线及相关器件需求;

4、5G的高频通信使射频制作工艺从目前的GaAs升级到了GaN。受益5G,射频前端市场规模有望从2016年101.1亿美元增长到2022年的227.8亿美元,6年复合增14.5%。其中,滤波器6年复合增速达到了21%。

新频段催生新的射频器件需求

Sub-6GHz和毫米波频段组成5G标准频谱。3GPP在2017年12月RAN#78会议上,正式冻结并发布了5G标准。5GNR的频率范围分别定义为不同的FR:FR1与FR2。频率范围FR1即通常所讲的5GSub-6GHz(6GHz以下)频段,频率范围FR2则是5G毫米波频段。各国也针对上述标准确定了本国的5G频段。由于各国5G频段并不相同,同时5G手机需要兼容2G、3G、4G,未来5G所支持的频段数量预计会在50个以上,明显高于4G的41个。BAW滤波器需求大增。5G采用的新频率范围在FR1(450MHz-6000MHz)和FR2(24.25GHz-52.6GHz),适用于高频的BAW滤波器(2.1GHz以上)预计将取代原先的SAW滤波器(适用于2.1GHz以下)。Avago和Qorvo基本垄断了全球BAW滤波器市场毫米波频段由于我国还没启动,所以未来有很大的投资价值空间。

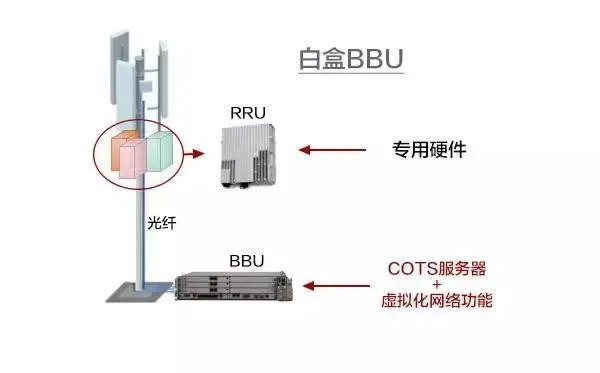

无线主设备小基站(白盒化)

超密集组网是5G的核心技术。高频段是未来5G网络的主要频段,网络覆盖性能较弱,因此需要提高网络密度,以实现5G网络的高流量密度、高峰值速率性能。为了满足热点高容量场景的高流量密度、高峰值速率和用户体验速率的性能指标要求,小基站将于宏基站组成超密集组网架构。

最近白盒化小基站是个热点。在BBU部分将定制于ASIC上的网络功能软件解耦出来,移植到运行于通用的x86或ARM等芯片上的COTS服务器,这就完成了BBU白盒化。接下来,RRU也将白盒化,用开源软件+通用硬件来代替传统专用设备,同时还有开放BBU和RRU之间的前传接口,这样就实现了基站端到端白盒化,希望利用通用硬件的规模效应来降低基站成本,以多厂商供应模式来摆脱传统设备商的锁定。

爱立信和诺基亚也已经加入了O-RAN圈,三巨头里只剩下华为没有加入了,但这不能说明O-RAN会在未来一统天下,因为华为的极简5G基站解决方案目前据说还是突出业界2年左右时间,具体体现在能耗方面,说白了就是基站电费问题。基站的电费占到差不多20%的运维成本。运营商一方面想节省CAPEX少投资,另一方面又想降低OPEX,降低运维成本。白盒解决方案在前期投入是比传统的省钱,但是在运维阶段,华为宏基站的极简解决方案和小基站解决方案Lampsite2.0真的是有无可比拟的优势。但是如果实现完全化的白盒化,这个能耗优势是否可以赶超华为的极简方案/Lampsite2.0,这个目前还不清楚。只有一个例子可以比较就是日本的新运营商乐天在19年推出了白盒化5G解决方案组网,但是也不是完全的白盒化,RRU还是用的诺基亚的。乐天能否和传统的运营商竞争,还需要时间证明。未来也许会出现两大阵营,华为是1对N家,能否坚持还不知道。

但是因为白盒方案的出现,传统运营商可以在价格上给华为施加一点压力,降低采购价格。比如XXX就是白盒小基站的公司,也还发展的可以。所以估计也会在部分领域采购白盒化,白盒化还是有一定的生存空间,但是从目前技术角度和经济角度来说,白盒解决方案都不是华为极简方案/ Lampsite2.0的对手,应该是华为保持压倒性优势。

从大的世界竞争角度看,白盒化是西方巨头INTEL和ARM,包括思科,爱立信,诺基亚对抗华为的一个有利手段。目前在5G领域西方公司是全面落后华为的,如何打压华为,白盒化就是很好的方法,可以重塑5G标准,重新夺回主动权。

风险提示

一、5G发展最少是一个5~6年的周期,基站/小基站的发展也不可能一蹴而就,需要时间酝酿(从4G来看,5G最大的建设潮在中国,至少占到世界一半以上的量,周期可能更长,8~10年左右的建设周期)。

二、O-RAN的发展会遇到传统设备巨头华为的阻击,市场份额增长不会太快,华为明确表态暂不加入O-RAN,华为倡导的是极简网络(三巨头,爱立信,诺基亚均已加入,只剩华为一家还在坚守)。

三、开放RAN的市场很小,而这些系统的性能将不及其自身的集成产品。

四、国内市场增长不如预期。小基站白盒现在70%还是以海外为主。海外西方国家大多地广人稀,多以微波做回传,光传输渗透率低,适合发展白盒化小基站。

五、小基站的芯片很多是高通和intel提供,而华为是用自己的芯片(5G天罡芯片)。

六、O-RAN很难短期内产生系统性的革命,更多的是单点技术孵化和研究。运营商市场是分割的,运营商自己不能做Devops,这就是非常致命的问题。所以说短期内O-RAN是汇聚了4个理想技术(C-RAN, xRAN, m-CORD, WAIA)的更大的理想,而这次5G的目的是要实现网络切片,匹配5G初期建网生命周期有点难。因此不确定性因素太多,技术挑战太大,真正达成这个目标需要的时间很长。

5G核心零部件及材料

5G通信基站建设需要大量的环形器或隔离器,该配件的主要材料就是微波铁氧体和永磁铁氧体。5GMassiveMIMO技术应用,环形器和隔离器用量大幅增加,市场空间将达到4G的数倍。5G时代网络容量要求较4G有很大的提高,MassiveMIMO(大规模天线)是提升网络容量的关键技术之一。为支持该技术,5G天线通道数将大幅增加,单扇面天线通道数从4G时期的4通道、8通道,大幅增加到64通道,通道数增加带来射频器件的用量翻倍增加。另外,由于工作频段的提升,5G建站密度将较4G也将有所提升。因此在5G时代,环形器和隔离器的使用量将大幅增加。5G环形器和隔离器的市场空间有可能达到4G的17倍,全球5G环形器和隔离器市场总空间达到442亿元,根据3G和4G的建设周期规律,全球一般5年完成网络建设,所以预计5G环形器和隔离器每年的市场空间有80亿元左右,5G高峰年可能达到120亿元左右。

投资逻辑总结

一、按技术冻结时间来投:先投建设阶段,先传输再无线再应用,应用领域先投eMBB,接着投uRLLC,再投mMTC。

二、国产替代:现阶段我国自主率低的产品,主要是低频段产品。在中美矛盾日益加深的大环境下,低端和3G,4G的产品还是需要国产化替代的,说是备胎,其实是中国不会放弃农村包围城市这个大的战略方向。因此就算是全球一体化是趋势,但是国产替代还是要坚持走下去,这个是抗击风险的国家战略决定的。

三、投未来确定的趋势:比如毫米波的新频段开发(包括光芯片和滤波器,天线),这些都是5G必须要用的,而且还处在初始阶段,大家同时起步。

四、投核心技术:影响5G标准冻结时间的核心技术,比如传输芯片里面的光子集成技术、硅光子高集成芯片。

五、运营商痛点:运营商目前最大的痛点就是OPEX和CAPEX,如何能让运营商既能在投资阶段少投资,又能在运维阶段省钱或者快速赚钱是关键(投资阶段,运营商需要新的能快速赚钱的网络功能,比如5G基站带来的高精度定位;运营阶段需要要能给基站省电的解决方案)。

六、5G通讯领域不可或缺的零部件和原材料,被大量运用于5G通信基站建设的。比如环形连接器,陶瓷介质旋磁微波铁氧体复合新材料。

七、投华为中兴产业链的备胎。在关键零部件量大的产品上投二供或者三供的企业。因为华为中兴是国际型企业,全球供货,且亚非拉很多相对落后的国家地区还在3G,4G建设中,所以国产替代的空间还是存在,所以二供三供公司的机会仍旧很大。

八、重点关注传输领域微波。5G组网回传全部用光纤建设周期太长,成本太高,在未来城市部分密集地区或者农村郊区如果也想达到4G的网络覆盖,微波是一个不错的选择。这部分尤其海外市场巨大,在地广人稀的地区适合微波回传。在这个领域微波相关的产品和技术将有巨大的发展空间。

六、疫情对5G的影响

从建设先后顺序来看,先传输,后无线。如果没有传输资源会影响5G的开站进程。5G时代所有传输都是光纤连接,5G除了回传用到光纤,5G引入的大规模天线将导致BBU与RRU之间(CPRI接口)的前传容量大幅增加。如果光缆供应不足,肯定会影响站点间和核心网的连接。中国拥有世界上最多的4G站点,几乎是美国的10倍,不太可能用微波回传的方式。武汉拥有全球最大光纤供应链聚落,包括烽火通信、长飞光纤光缆和光迅科技,华工科技等,占全球光纤光缆生产比重的25%。2018年光迅科技公司以7.1%的市场份额位列全球第四大、国内第一大光通信器件供应商。而由于5G基站需要更多的光纤和升级光纤,5G的光纤需求和光模块需求是4G的2倍以上。

因此,鉴于近期武汉封城,暂停开工影响光纤和光模块供应,可能会间接影响5G发展进程。大胆的预计:如果武汉包括湖北的主要城市继续受疫情影响无法正常开工,短期内影响不会太大,因为考虑到有一部分库存,但是时间超过3个月,或者半年就肯定会影响5G的建设速度,在未来或许微波回传方案会得到大量应用。主要影响来自光缆厂:长飞,烽火,光模块厂:光迅科技,华工科技。看下中标情况:在2018年底,在华为的项目招标过程中,旭创获得了40%的份额,光迅科技只有10%。两家产品的侧重点不一样,旭创主打数据中心,光迅主打基站。18年5G并未开始,华为主要采购的是数据中心的光模块,和部分前传光模块,所以旭创份额高于光迅。19年才是5G元年,有理由相信5G基站的建设需求加速,光迅的中标份额会有所提升。

目前中国电信项目竞标多数面临延迟,多数5G规模组网建设和应用示范采购项目都已决定延期开标。另一方面,5G基站关键零组件供货商,包括滤波器、光模块和光纤供货商多位于武汉和湖北其他地区,这都将对供应链造成一定程度的影响,影响5G的建设,最终会影响5G带来的数字化转型革命浪潮。不过5G整体建设周期乐观5-6年,随着目前武汉的疫情逐步得到控制,工厂恢复生产,下半年应该能加快建设速度,而且传输领域也有微波解决方案,且中国是5G的建设主战场,巨大的市场和国家战略政策支撑,中国制度优势在全球疫情扩散且不确定性增加的情况下,国内市场大概率要好于海外市场。所以整体来看,我们有信心跑赢5G这波。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。