编者按:本文来源创业邦专栏新康界,采编:包景媚,创业邦经授权转载。

A股347家医药生物(申万I级)和港股155家医疗保健(恒生行业分类I级)上市公司中,总计有13家A+H上市公司:新华制药/山东新华制药股份、白云山、复旦张江、上海医药、复星医药、丽珠集团/丽珠医药、昊海生科/昊海生物科技、药明康德、君实生物、康希诺/康希诺生物-B、康龙化成、海普瑞和泰格医药。

为何13家医药企业陆续亮相A+H股?A+H股双重上市有何吸引力,又有何异同,让我们一探究竟!

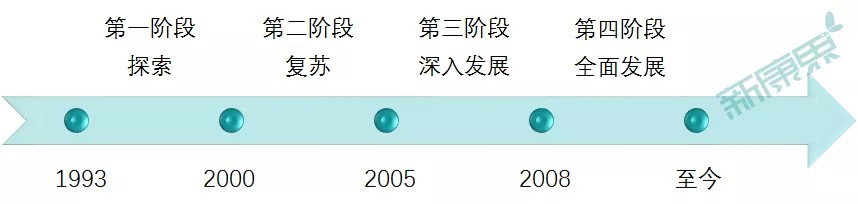

图表1:医药行业13家A+H上市公司

来源:同花顺,中康产业资本研究中心

01

A+H股发展历史沿革

纵观A+H股发展历史,主要得益于国内政策推动,A+H股的发展可以分为四个阶段。

第一阶段:自1993年青岛啤酒开创海外融资渠道开始至2000年亚洲金融危机后的复苏为A+H双重上市的探索阶段。期初,国家批准国有企业境外上市后,积极推进其在国内股市融资。后因公司业绩金融危机等事件影响,中国证监会颁布政策限制H股公司回归A股,A+H双重上市发展受限。

第二阶段:2000-2005年复苏阶段,股权分置改革启动,中国证监会放开“一企一股”政策,重新认可境外上市公司在国内市场的融资行为,A+H双重上市开始复苏。

第三阶段:2006-2008年深入发展阶段,证监会正式实施发行管理办法,进一步扩大资本市场的开放程度,与此同时国资委也鼓励大型国有企业回归内地股票市场。

第四阶段:2009年金融危机之后至今全面发展。金融危机后时代,H股上市股市回归又成为热点。随着A股市场发展越来越成熟,与H股股价差逐渐缩小,也越来越多的内地A股企业到H股上市融资。A+H双重上市顺序从起初的“先H后A”为主流,到“先A后H”以及同时上市多种模式兴起,促使更多企业选择A+H股双重上市融资,进一步促进两个市场融合发展。

随着我国证券市场全面深入发展,国内及境外结合融资形式更加自由,我国医药行业市场也蓬勃发展,自新华制药1997年成为第一家医药企业A+H股双重上市,至今已有13家医药企业A+H上市。

02

为何选择A+H股上市?

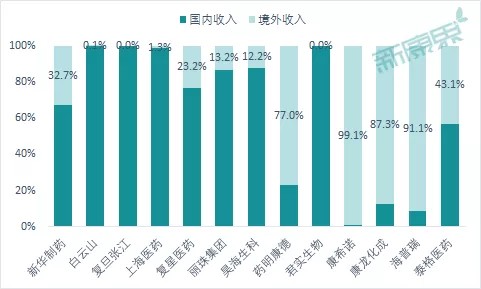

新华制药、复旦张江、白云山和上海医药借政策的东风,较早期便实现A+H股双重上市。据统计,另9家A+H双重上市的企业均有境外收入。其中3家CRO龙头企业——药明康德、康龙化成和泰格医药境外收入占比极高。CRO业务通常伴随着新药研发发展,国外新药研发起步早发展快,因此CRO企业必然走向国际化道路。三家CRO龙头选择A+H股双重上市,一方面是由于港股市场融资方便境外资金周转,另一方面也有助于境外业务发展以及国际化战略推进。值得注意的是,君实生物和康希诺为“H+科创板”企业,两家企业均为未盈利生物科技公司。公司未实现盈利的同时研发投入大,2020上半年君实生物研发费用7.1亿元,康希诺1.1亿元,并且康希诺预计未来三年要投入9-12亿元研发费用。二者A+H股双重上市,一定程度上缓解了大幅研发投入及未盈利带来的资金压力,有助于企业可持续发展及为产品商业化作准备。

图表2:13家A+H上市公司2019年营收构成(按地区)

来源:同花顺,中康产业资本研究中心

03

A股、H股——同一企业,不同股价

图表3:13家A+H上市公司股价情况对比

来源:同花顺,中康产业资本研究中心(数据截至2020年9月30日,股价为当日收盘价)

13家A+H股上市公司中,同一家公司在不同上市主体的股价均有所差异。

其中,药明康德、泰格医药和康龙化成在两个上市主体的股价差异最小!三家公司所处CRO行业前景明朗,且三者为国内CRO领头企业,历年营收和利润增速高,业绩表现稳健。A股和H股投资者对于经营成熟盈利稳定的一线蓝筹股,有较高的认可度,都愿意给与较高的估值。

差异比较大的是君实生物和康希诺这类未盈利生物科技公司,同一公司在两个市场的股价差异超50%。相比之下,A股泡沫较多,投资者比较看重概念,对于这类未盈利公司愿意给与高估值溢价,并且对未来盈利有较高预期。而H股投资者则更注重经营稳健和盈利确定,对于需要长期大量研发投入的生物科技公司,需要面对的是创新药研发失败的风险以及市场日益激烈的竞争,因为H股投资者对待此类公司更为慎重。

图表4:2013-2020H1营业总收入同比增长率(%)情况对比

来源:同花顺,中康产业资本研究中心

图表5:2013-2020H1净利润同比增长率(%)情况对比

来源:同花顺,中康产业资本研究中心

04

小结

总的来说,港股市场起步早,发展成熟,更为稳定,内地企业赴港上市解决融资需求,同时有助于境外业务发展及提升境外品牌影响力,而A股市场估值高并且日趋成熟,A+H股双重上市进一步缓解企业资金压力,尤其是未盈利医药科技公司。但A+H股在两个上市主体的股价仍有差异,H股投资者偏好业绩稳定盈利确定的公司,A股则对于成长性公司更为关注。随着A股市场持续发展日趋成熟以及两个市场的融合,未来二者对于同一上市主体的价值的判断也更为接近。除了已实现A+H股双重上市的13家企业,已登录港股的复宏汉霖科创板上市工作正在推进中,并且随着港股生物医药公司纳入互联互通机制工作的推进,预计未来医药行业还会有更多的A+H股!

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。