如果说中国的互联网经济是一片海,软件市场就在其中最波澜壮阔之处,而认知是乘风破浪的船。

从2015年到现在,我们见证了PingCAP做为一家本土企业研发的数据库得到国际上的赞誉和认可,完成了国际数据库领域单笔最大融资、见证了石墨文档从服务一小波人到成为主流、见证了典型的服务大B的滴普科技和服务小B的乐言科技都获得了长足的发展,从初初邂逅时的几个人的小团队成长为准独角兽公司,成为细分赛道的佼佼者,等等。

我今天分享的主题是“群星闪耀时—中国软件的黄金时代正在到来”,我是初心资本管理合伙人田江川,初心资本在2015年开始布局企业服务,经历5年的时间,我们见证了企业服务这5年发展中非常多历史性时刻。站在2020年的时间点,我们从未如此笃定的认为,中国的软件市场将迎来一个黄金时代,而我们也很荣幸能在这样一个历史机遇来临时,扮演一个小小的见证者。

1.经历40年追赶,看中美实力消长

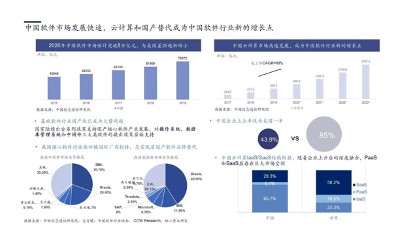

2020年中国软件市场规模突破8万亿,跟美国的差距越来越小。整个中国的云计算市场也在快速发展,成为中国软件市场发展的核心要素之一,我们看到近三年中国云计算市场复合增长率超过55%。

而国产替代也成为中国软件市场发展的另一个核心要素。国际市场上,在操作系统、数据库、中间件等软件领域,有很多国际巨头需要被替代,比如中间件里的IBM在我国的市占率为30.7%、数据库领域的Oracle在我国市占率为40.9%,他们依旧占据中国非常大的市场份额。

同时在这个过程当中我们也看到非常多结构性的机遇。美国企业上云率为85%,中国企业上云率为43.9%,仅为美国的一半。此外,中国云计算市场出现了非常畸形的IasS和SaaS结构性倒挂。世界成熟市场中,SaaS占云计算总规模的比例为58.2%,而在中国仅为28.3%。这是我们所处的大的软件市场的背景和环境。

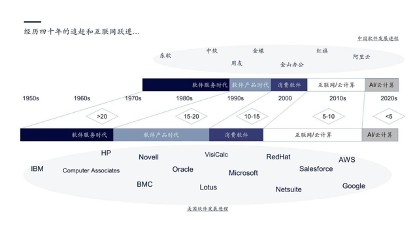

经历了40年对美国的追赶和互联网技术的发展后,我们梳理了中美软件的发展历程,将这个发展历程分为了5个阶段:

第一个阶段是软件服务时代。美国从1950年代由军工及政府项目带动了软件服务行业的发展,而中国从1970年代末期改革开放后才开始对美国的追赶,到 80 年代中期才真正诞生了市场化的软件服务企业,这个阶段中美的差距约为20年以上。

第二阶段是软件产品时代。美国在1970年左右软件开始以产品 License 的形态售卖,在 1981 年整个软件产品市场超过了软件服务市场。而在中国,企业需要从零开始构建信息化能力,他们没有足够的知识、运营能力去直接采购软件产品,早期的软件需求多以系统集成为主。这个阶段中美有15到20年的差距。

第三阶段是消费软件时代。PC 的诞生催生了大众软件市场,包括效率工具以及 PC 上的企业软件。微软在这个时代通过垄断操作系统成长为了全球市值第一的企业,而中国也出现了WPS 等产品,在国内市场市占率也稳步提升。该阶段中美差距慢慢缩短至约为10到15年。

第四阶段是互联网/云计算时代。互联网改变了软件的生产、分发及交付模式,如果说前三个阶段诞生了互不干扰的三个软件市场,那么互联网时代的玩家则开始吞噬和侵蚀传统软件公司的市场份额。此时,由于中国互联网的蓬勃发展,中美的差距进一步缩短,仅剩5到10年的差距。

第五阶段是如今的AI/云计算时代,中美差距缩短到了5年以内。

更加量化地讲,我们逐步看到了本土软件的反超趋势:

一方面,从2000年整个软件市场的市场规模来看,美国是2400亿美金,中国是72亿美金。到2019年,中国软件市场规模为10300亿美金,美国为36200亿美金,这之间的差距从33倍缩短到了3.5倍,发生了接近10倍速的变化。

另一方面,再来看2018年中国企业级应用软件市场的竞争格局,我们看到以用友为例的典型软件公司在中国软件市场份额占比达到15%,超过SAP、Oracle这样的国际巨头。这个过程中,中国企业慢慢处于行业相对突出的地位,他们一方面针对中小企业推出相对低价的基础版产品,另一方面也推出高端产品线加本地化服务去替代国外厂商的高端产品。相信随着中国公司的持续产品研发+本地化服务,中国本土厂商在企业级应用软件市场将呈现反超的态势。

2.传统软件市场被侵蚀,中国迎来了软件兴盛期

互联网/云计算时代的到来将重塑整个软件市场。

以操作系统为例,在软件产品时代,跑出了大型机软件操作系统IBM;在PC和应用软件时代,出现了微软的PC OS;在互联网和云计算时代,进一步演化出了iOS、Android。微软在移动端战略布局失误,给新进来的玩家很大的机会,微软在操作系统领域的市场份额也不断被侵蚀。

而以数据库举例,软件产品时代有类似于Oracle这样的database,慢慢到了PC和大众软件时代,变成MongoDB这样的分布式database,再到现在所处的互联网/云计算时代,我们又看到了像Snowflake这样的基于大企业云database的机会。

在市场演进过程中,产品不停地进化,而原有的垄断性巨头的市场份额不断被侵蚀。到互联网和云计算时代,有非常多软件服务可以被重塑。例如我们投资的PingCAP,就是一个典型的基于互联网云计算时代的数据库产物;而石墨文档就是一个典型的基于互联网云计算时代的云office的产物。

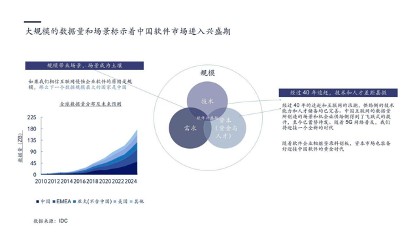

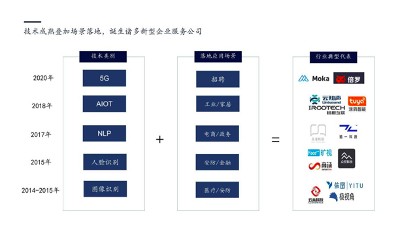

我们把目前中国正处于的阶段定义为中国软件兴盛期,如果我们相信互联网侵蚀企业软件的核心原因是规模,毋容置疑中国会是下一个数据规模最大的国家,规模会带来场景,而场景会变为土壤。在这样的土壤上我们看到了一些核心要素的聚合,包括技术要素、需求要素、资本要素等等。

我们相信经过四十年的追赶和互联网的浪潮,供给侧的技术能力和人才储备均已完善。中国互联网的数据量所创造的场景和机会让供给侧得到了飞跃式的提升,至今已蓄势待发。随着5G网络普及,我们将迎接一个全新的时代;随着中国软件企业登陆科创板,资本市场也准备好了迎接中国软件的黄金时代。

3.中国市场迎来井喷式发展,各类玩家争相登场

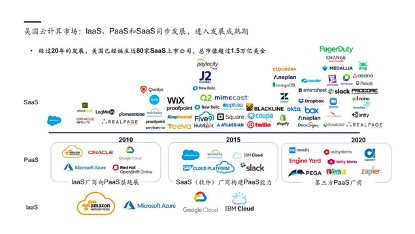

经历了20年的发展,美国诞生了80家SaaS领域的上市公司,总市值超过1.5万亿美金。回顾中国市场,整个IaaS层在2015年成熟,推动了本土软件转型和原生的SaaS发展。目前,我们在中国看到了34家SaaS相关上市公司,合计市值为1500亿美金,另外有17家独角兽SaaS企业,总市值约为200亿美金,总计1700亿美金,还不到美国市场市值的九分之一。

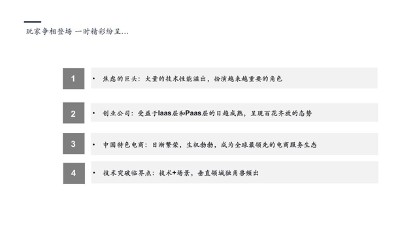

中国软件市场IaaS层和PaaS层日趋成熟,SaaS层呈现了井喷式的发展,一个庞大的价值网诞生,各类玩家争相登场,一时精彩纷呈。在初心,我们主要把这些玩家分成了4类:

第一类是享受了大量移动互联网和消费互联网红利的巨头,他们正在经历大量的技术性能溢出,在软件市场扮演越来越重要的角色。第二是受益于巨头搭建的 IaaS 和 PaaS 层的日趋成熟的创业公司,他们呈现百花齐放的态势。三是中国特色电商服务商生态。第四是在2014-2020年之间各项核心技术的成熟慢慢孕育的技术加场景的公司,比如NLP+场景,AI+解决方案等模式,导致垂直领域独角兽倍出。

3.1 巨头技术性能溢出,扮演越来越重要的角色

谈及中国软件服务市场,绕不开的话题就是巨头,巨头在这个市场扮演非常重要的角色。

以阿里举例,阿里云是阿里金融打磨出的产品,2010年阿里金融和阿里云捆绑创业,帮助阿里云试错和成长。2013年的淘宝“双十一”,阿里云成功支撑起数百万级高并发量以及350亿元总交易量。2015年阿里实行“登月计划”,将阿里巴巴和蚂蚁金服所有数据存储、计算任务全部迁移至飞天平台。如今,经历过多年的打磨和迭代,阿里云已对外进行了大量技术输出,包括云计算基础平台和服务以及数据中台和业务中台的整个中台体系。同样,2014年启动研发的钉钉,原本是服务阿里内部的协同办公软件,目前已成为了1500万家企业的数字化管理平台。

再比如新一代的巨头字节跳动,在这个领域也做了很多技术输出。2017年,字节跳动内部孵化的企业即时通讯产品Lark,取代钉钉变成头条内部沟通合作的平台,并在2019年改名为飞书,对国内用户开放,主打高效愉悦的办公平台。而字节跳动从2012年开始积累下来的智能推荐、视觉智能、体验智能等核心能力,则以火山引擎的形式被输出给了市面上的更多公司。

我们看到,巨头的大量性能溢出带来了中国软件市场的浪潮。

3.2 创业公司受益于IaaS和PaaS层的日益成熟,呈现百花齐放的态势

说到巨头,不得不提到巨头的生态,从初心资本的角度我们把钉钉对标为Slack,是一个超高频的协同平台。企微对标Salesforce,是一个流量/客户吸引厂商建立生态的平台。今天的钉钉,目前MAU突破2.5亿,入驻SaaS企业超过10万家;企业微信MAU超过6000万,入驻SaaS企业约2万家,是一个比美国的Slack更庞大的集群。

同时我们也看到,中国整个企业服务市场尚处于早期阶段,SaaS生态存在非常多的问题,包括SaaS生态不互通,数据打通很难,企业已有使用习惯难改变,有些企业对云化产品缺乏信任等。

国内逐渐成熟的超级平台是新一代SaaS成长的基础设施与流量入口,初心团队认为钉钉、企微这样的超级平台以通用型SaaS切入,自研OA、会议、文档等核心产品,并且开放生态大力扶持基于平台的行业垂直、业务垂直型SaaS,以满足更多垂直需求,提高用户粘性。

我们相信巨头在资本、技术、服务等领域的高额投入将助力于整个中国SaaS生态快速成熟,并且贴近美国的软件市场,为中国中小型SaaS公司带来一个快速成长的良好环境。

3.3 电商生态生机勃勃,将带来独有的电商工具市场机遇

中国有中国特色的电商土壤,更有突出的电商生态,这会孕育出电商生态独有的软件市场机会。

国内最大的电商生态当属淘宝,目前淘宝有1500万卖家,有10年电商服务市场发展的历程,有2000+款在架工具,是一个服务大中小卖家的成熟生态。过去两年当中,中国又先后诞生了很多千亿级别的巨头电商平台,包括京东、拼多多、抖音、快手等,这些平台又会孕育出新的机会。

每个平台都有各自的特征,以抖音为例,抖音有海量用户,品牌属性特别凸显,需要关注品牌方需求和对应的开店、TP、会员管理和营销等相关机会。

快手则截然不同,由于快手带货属性凸显,核心关注主播需求及店铺工具生态,比如直播工具和供应链服务商相关机会。

在中国的电商领域,已经诞生出非常多的上市公司,像开店必备的有赞、微盟,电商运营的宝尊、丽人丽妆等,和一些准独角兽的电商工具公司如做会员管理的南讯,做电商ERP的聚水潭,初心布局的人工智能客服乐言科技等,这是非常庞大的、有中国特色的电商生态和随之诞生的电商工具市场的系统性机会。

3.4 技术+场景,垂直领域独角兽频出

2014年~2020年,非常多的核心技术日趋成熟,这些技术+场景也会孕育出很多软件公司。例如2014年到2015年相对成熟的图像识别技术,2015年成熟的人脸识别技术,2017年成熟的NLP技术,2018年成熟的AIoT技术等。初心布局的人工智能客服乐言科技,就是典型的NLP+电商场景孕育出的电商工具领域的准独角兽公司。

不可否认的是,和美国市场相比,中国整个企业服务市场成熟度仍非常低。美国市值超过100亿美金的企业服务公司已有26家,而在中国,市值超过100亿美金的企业服务上市公司仅有5家。

初心资本研究了超过270个赛道的3000多家美国企业服务公司,我们发现,在非常多的赛道中,中国只有些刚刚崭露头角的独角兽公司,部分赛道有些代表性企业,还有一些赛道则完全没有对标公司,属于纯粹的拓荒期。跟美国相比,中国企业服务市场成熟度非常低,许多品类都有创业和投资机会。

4.初心资本企业服务领域的投资机会和观点

分享一下我们从过去五年的投资过程中,总结的一些小观点。

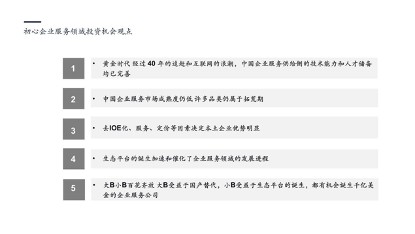

1.我们认为中国的软件市场正迎来黄金时代,经过中国40年的追赶和互联网的浪潮,中国企业服务供给侧的技术能力和人才储备能力已经非常完善。

2.跟美国市场相比,中国企业服务市场成熟度仍然较低,许多品类仍属于拓荒期。

3.国产替代浪潮下,去IOE化、服务、定价等因素使本土企业优势明显。

4.巨头正在加速中国软件的成熟,催化中国企业服务领域的发展进程。

5.中国企业服务市场一定是大B小B百花齐放的市场,大B受益于国产替代,小B受益于生态平台的诞生,都有机会诞生百亿乃至千亿美金的企业服务公司。

最后,我们很振奋地在这个时间点看到了中国软件行业的巨大系统性投资机会,一个黄金时代正在到来。我们认为,中国软件黄金时代的到来有历史发展的必然,也有中国特色的偶然。美国企业服务市场给了我们非常多的借鉴,所以我们可以站在巨人的肩膀上,更好地迭代我们的认知,辅助我们的决策。在这个过程中,我们也看到中国的软件市场有非常多玩家涌入;有正在经历大量技术性能溢出的巨头,有基于IaaS层和PaaS层的成熟而白花齐放的SaaS层创业公司;有中国特色的电商生态,和孕育出的电商软件市场的繁荣,也有基于各项新技术的成熟和落地,而孕育出技术+场景的各类软件公司。

在这个过程中,初心资本作为这个行业的早期投资机构,做了非常多的行业研究。例如《企业自动化风口上的RPA》、《增长日益艰难,CEM能否为存量竞争带来优势》、《新一代的表单新物种Airtable》等等。

欢迎关注初心资本公众号,欢迎在软件领域富有热忱的创业者投递BP至bp@chuxincapital.com。也非常希望在这个领域能够和更多的从业者进行互动和探讨。作为企业服务领域的早期投资机构,我们期待见证中国软件市场迎来它的黄金时代。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。