图源:图虫

编者按:本文来自微信公众号汽车商业评论(ID: dushekeji),作者XXX,创业邦经授权转载。

在新车企新商业模式的影响下,传统主机厂与经销商的合作模式也在迅速发生变化。

沃尔沃XC40纯电版、一汽-大众ID.4 CROZZ、上汽大众ID.4X,越来越多主机厂用电动车试水直售模式。在这种新合作模式中,主机厂直接把车辆销售给消费者,经销商没有库存车占用资金,还可以通过试驾、促成销售、交车等环节赚取佣金,佣金远高于大多数品牌经销商的单车销售利润。

3月,汽车商业评论记者专程走访了部分采用新合作模式的经销商,他们普遍看好和欢迎这种新模式,原因一是不占用库存资金,二是利润高,三是燃油车还有很长的销售周期,他们不担心被其他销售渠道取代。(详见《南北大众怎么卖ID.4》)

几乎没有疑问,未来一段时间主机厂直销会成为传统汽车经销模式的有力补充。而更长远的汽车销售模式会变成什么样、汽车经销商会扮演什么角色,现在还很难做出判断。

目前可以肯定的是,从2018年车市开始下滑,到2020年的疫情黑天鹅,汽车经销商群体的日子越来越不好过。2020年2月汽车销量曾暴跌80%,9月“车险改革”直接腰斩经销商售后利润。

汽车商业评论联合人和岛所做的2020年中国汽车经销商生存状态调查显示,2020年全国各类授权经销商网络总量33733家,新入网经销商2263家,闭店退网3098家,净减835家,经销商退网率9%。

各类主流品牌通过向低线市场下沉网络渠道,新增2263家经销商以新品牌入市网络扩充以及新能源直营店——长安UNI、捷途、捷达、特斯拉、蔚来、小鹏、理想等为主。

在各类授权的经销商网络中,4S店(含3S、4S、5S等各类售前售后服务于一体的经销商)总量28407家,数量占比84%,销量占比约70%。

从运营规模分析,经销商已经形成集团化运作模式,其中占比17%的大型和中大型经销商集团拥有7成以上的欧系、德系豪华品牌以及日系强势品牌。

调研发现,新能源销售模式与传统燃油车存在较大差异,新能源品牌由于销、服分离模式,城市型展厅占比约为65%,其选址更侧重于城市中心的人流密集的大型商场或写字楼场所,销售展厅型渠道100%位于市中心繁华地段的大型商超。

而在中国大行其道的4S店模式在未来5年仍将占据市场主导地位。新能源直营渠道发展尚处在萌芽阶段,车企的管理能力是否具备掌控全国市场的复杂局面,资金能否支撑在各级城市全面铺开,量产车型能否在市场中占据一席之地都将是巨大的考验。

随着苹果、百度、小米等造车新新势力的加入,汽车未来的营销渠道将变得更加多元、丰富与精彩,消费者将能享受更多高品质的汽车服务与用车体验。

强愈强,弱愈弱

从地域分布来看,经销商网络东密西疏、南多北寡。广东以3217家经销商高居首位,山东、江苏紧随其后。一线城市是经销商网络密度最高,平均经销商数量超过600家。

从运营规模分析,经销商已经形成集团化运作模式,其中占比17%的大型和中大型经销商集团拥有7成以上的欧系、德系豪华品牌以及日系强势品牌。

小型经销商集团拥有强势品牌的比例不足三成,单店型经销商占比仅为3%,小型经销商生存空间愈发被挤压。

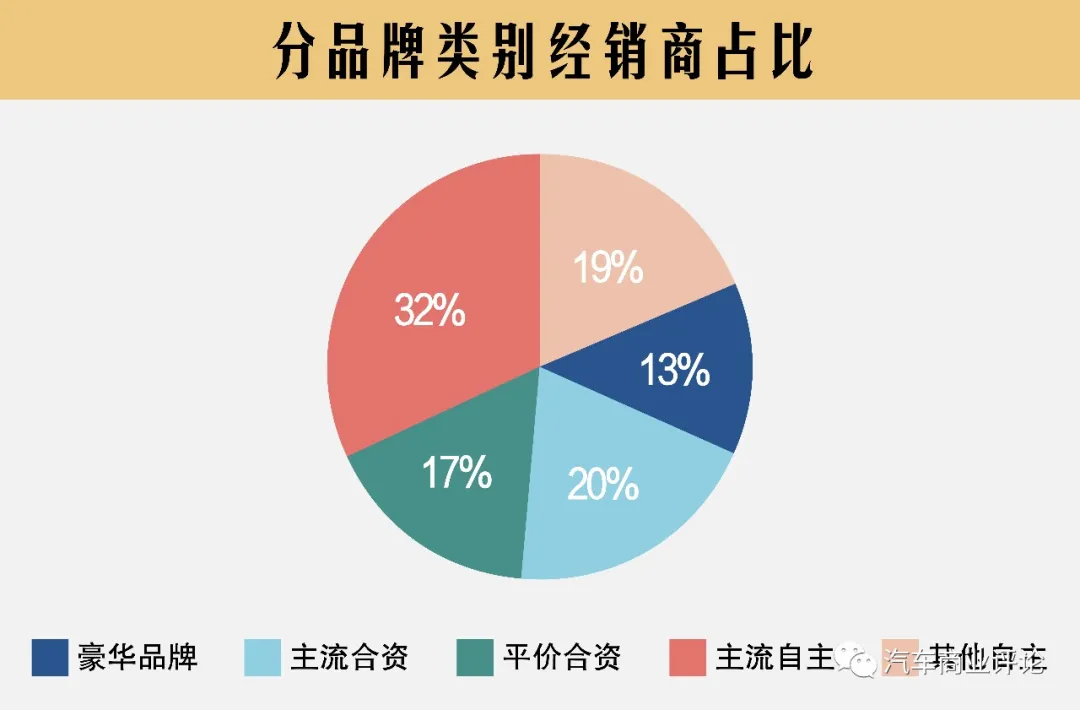

在30000多家汽车经销商中,豪华品牌经销商占比13%,斩获了18%的零售销量;自主品牌网络占比高达51%,销量占比仅为34%,渠道饱和度显著高于其它品牌,经销商亏损度高。

进退交锋

2020年,共有3098家经销商关闭了原代理品牌店面,其中4S店2362家,部分经销商直接退网,另有部分经销商转换其它品牌经营。

各类主流品牌通过向低县市场下沉网络渠道,新增2263家经销商,以新品牌入市网络扩充以及新能源直营店——长安UNI、捷途、捷达、特斯拉、蔚来、小鹏、理想等为主。

2020年全国经销商网络净减少量为835家,经销商退网率9%。

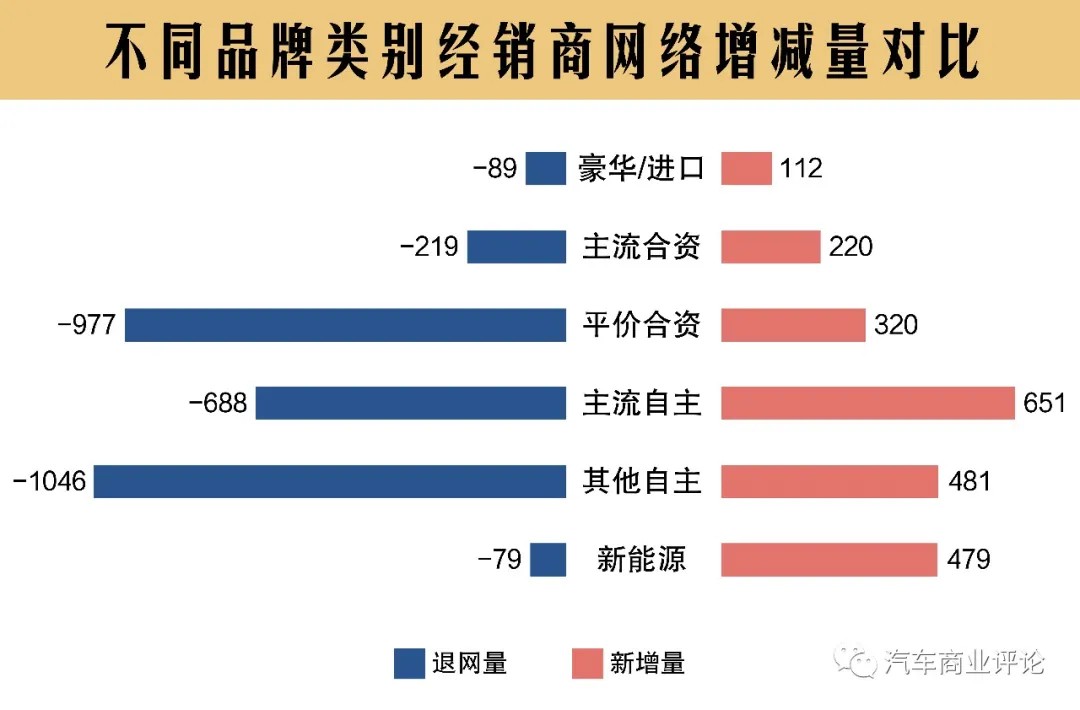

其中,豪华品牌经销商网络保持正向增长;平价合资品牌受法系、美系、韩系等品牌影响,网络变动率较高;自主品牌网络稳定性最弱,退网数量超千家;新能源品牌特斯拉、蔚来、理想、小鹏等处于网络扩张期,新增经销商数量较多,广汽埃安、威马等已经出现部分经销商退网现象。

受品牌结构影响,一线城市(含新一线)经销商网络总量保持恒定,退网量与新增量基本持平。

随着城市级别的降低,退网逐步高发,网络新增量不及退网量,四五线城市的退网率均达到10%。

多种渠道

新能源销售模式与传统燃油车存在较大差异,新能源品牌由于销、服分离模式,城市型展厅占比约为65%,其选址更侧重于城市中心的人流密集的大型商场或写字楼场所,销售展厅型渠道100%位于市中心繁华地段的大型商超。

销售服务中心涵盖售后服务功能,其店面多位于传统汽车商圈及工业区,还有一些授权加盟商是改建原有店面。

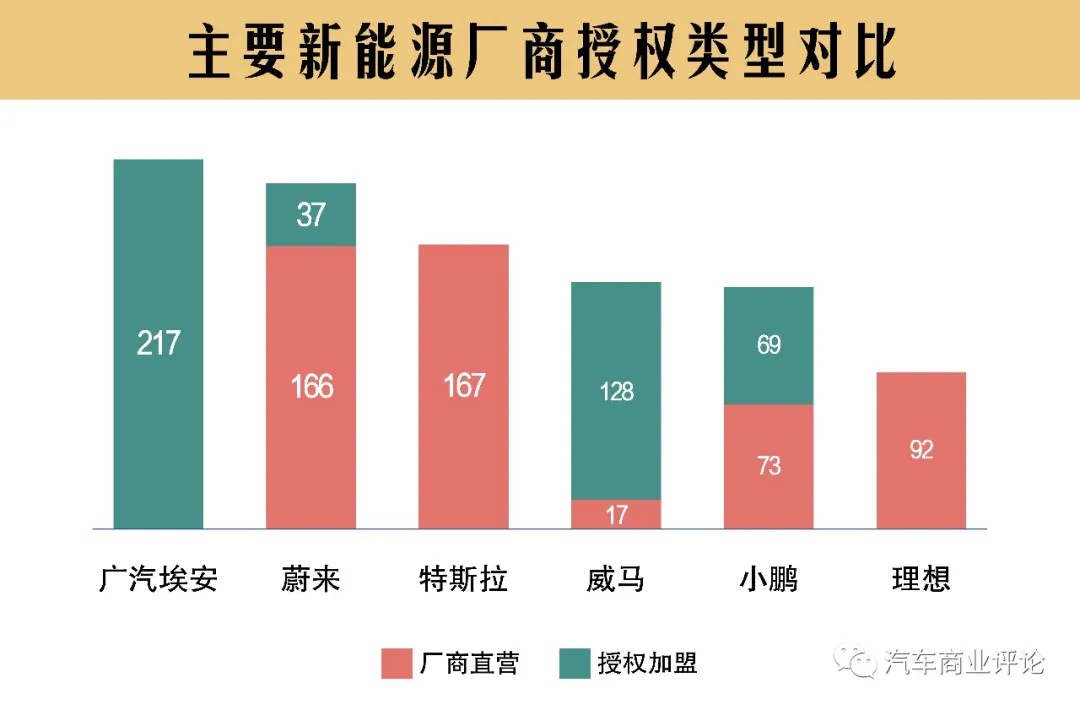

目前新能源主要厂商中,仅特斯拉、理想属完全自营,其他品牌均有授权经销商加盟,广汽埃安全部为授权经销商,威马授权经销商比例近90%。

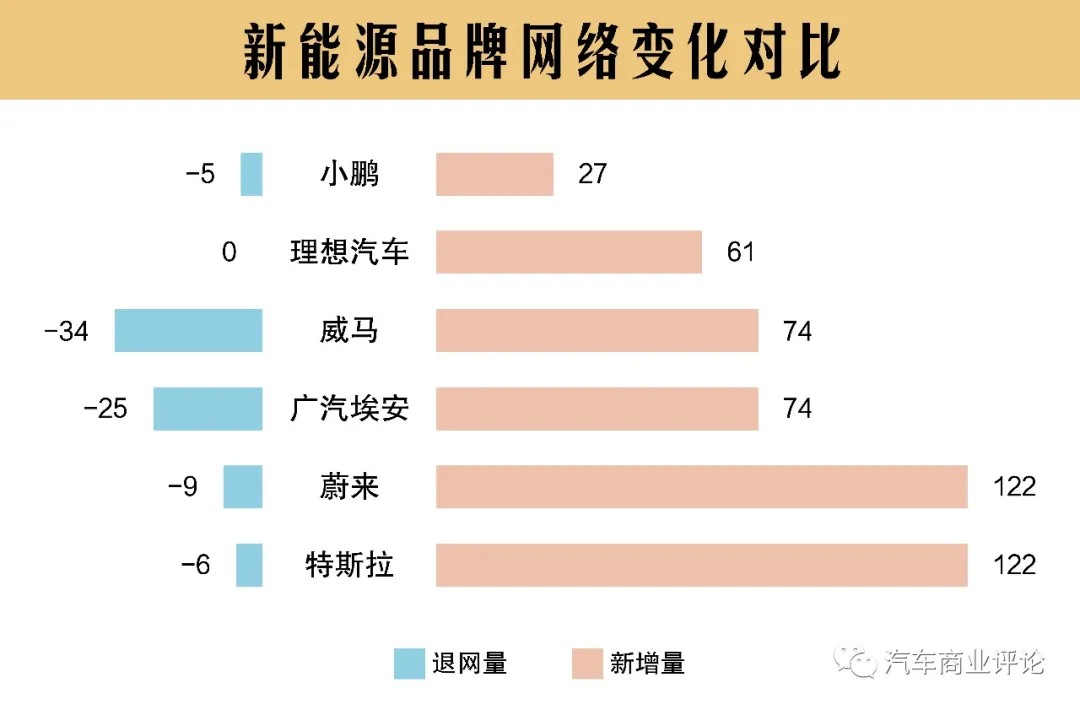

2021年蔚来、小鹏、理想等厂商的渠道招募也开始向三、四线城市下沉,授权经销商占比将进一步增加。

特斯拉、蔚来在2020年度内新增销售网络均超过百家。特斯拉以直营模式,销售服务中心与体验中心两种渠道类型并行推进,共增加122家销售网络。

蔚来以自营加授权加盟两种方式,共增设121家城市展厅(蔚来空间)及1家销售中心。

谁主沉浮

对于汽车行业而言,多种渠道融合并存的新局面正在形成。

4S店模式在未来5年仍将占据市场主导地位。新能源直营渠道发展尚处在萌芽阶段,车企的管理能力是否具备掌控全国市场的复杂局面,资金能否支撑在各级城市全面铺开,量产车型能否在市场中占据一席之地都将是巨大的考验。

随着数字化变革的提速,各个渠道都会卷入一场客户争夺大战,这场战争将为行业未来十年的发展埋下伏笔。

不管是传统4S店,还是新势力,提升数字化能力,提高管理效率,维护好自己的客户,才能争取到继续战斗的机会。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。