编者按:本文来自微信公众号城市进化论,作者余蕊均,创业邦经授权转载。

随着三季度陆续公布,各地纷纷吹响“冲刺号角”,“十四五”开局之年的几重悬念很快也将揭晓。

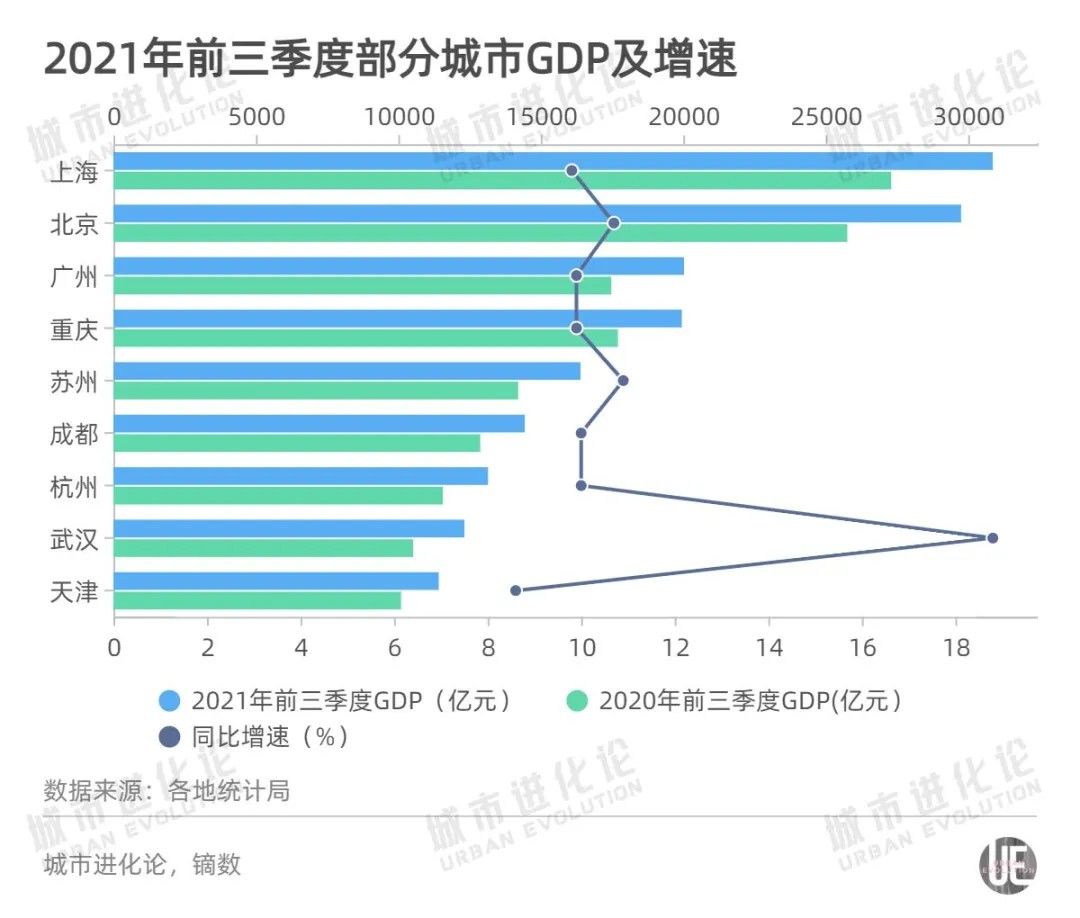

截至目前,2020年GDP十强城市中仅有深圳和南京尚未披露数据,其中,深圳大概率守住前三,南京则面临“失守”风险——去年被其挤出前十的天津,前三季度经济总量为1.14万亿元,从上半年数据来看,南京仅突出313.52亿元。考虑到三季度的南京疫情,“第十”之位或生变数。

几对CP中,广州继续保持对重庆的微弱优势,不到百亿的差距令“第四城”的攻守战备受瞩目;与此同时,京沪之间也是“火花四溅”,北京站在“三万亿”大关门口,向上海的头名宝座发起挑战。

另一个焦点是,“2万亿俱乐部”能否扩容?一个参照信息是,排名第六位的苏州,2020年GDP总量突破2万亿元,当年前三季度,苏州GDP为1.42万亿元。

根据最新数据,成都、杭州、武汉今年前三季度经济总量分别达到1.44万亿元、1.32万亿元和1.23万亿元;2020年全年,三城分别占据1.77万亿、1.61万亿、1.56万亿梯队——“破2万亿”的猜想随之而来,引发热议。

事实上,上述三城的“十四五”规划纲要均对未来五年站上“2万亿”新台阶设置了预期性指标,如成都力争到2025年GDP达到2.6~2.8万亿元,杭州目标突破2.3万亿元,武汉则预期年均增速在7%左右。

如今,开局之年仅剩两月,冲刺时刻又该拿什么冲击2万亿?

01

基本面

三季报公布后,成都能否“复刻”苏州去年的表现,即成为坊间热议话题。但现实难题是,一个季度如何完成约6000亿元的经济增量?

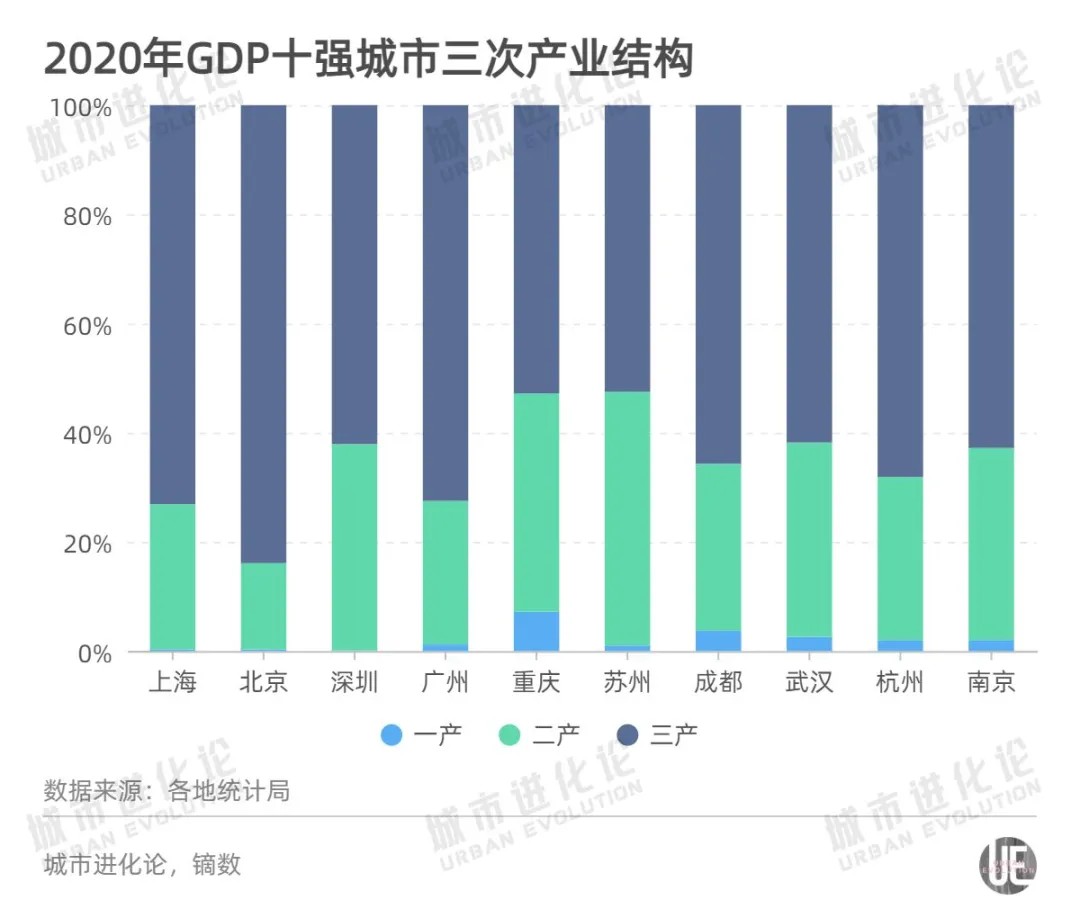

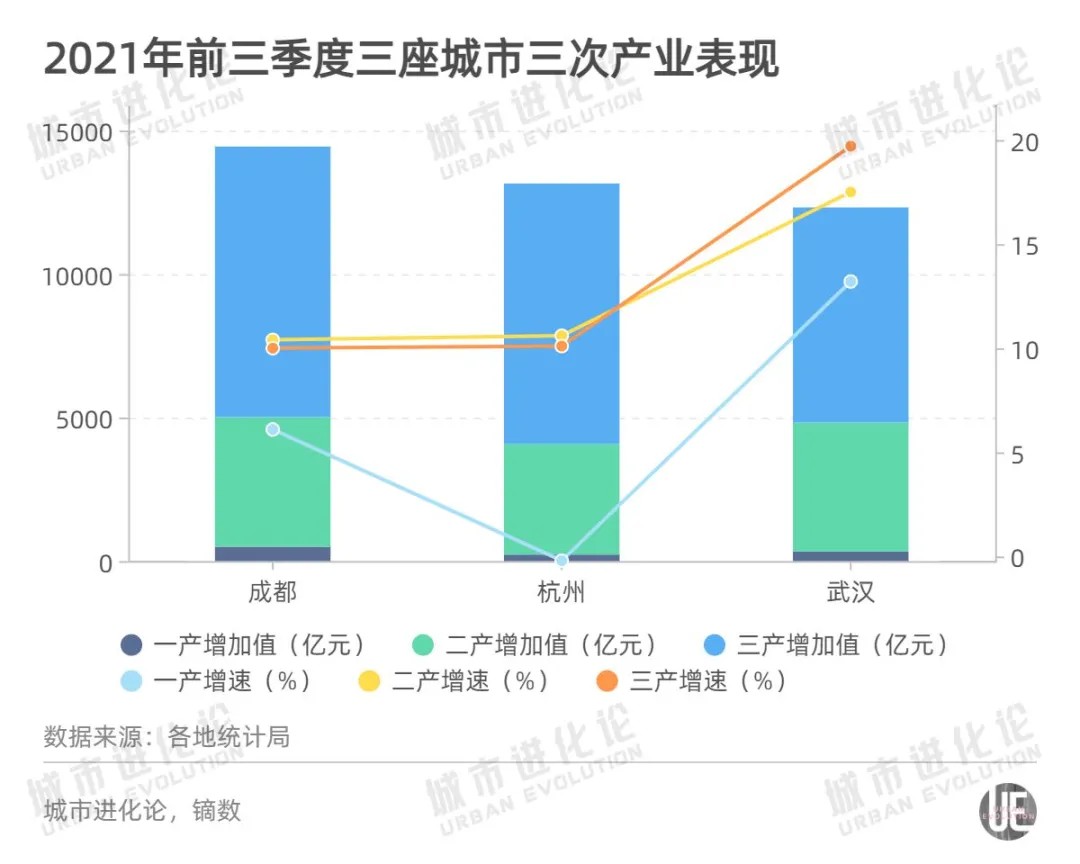

从产业结构看,苏州有它的独特性——2020年GDP十强城市中,苏州二产占比最高,达46.5%,三产占比52.5%;而成都、武汉、杭州三城中,武汉二产占比最高,为35.6%。

苏州能在去年四季度强势进击,离不开其“工业强市”的属性,这一点,其他城市很难在短期内学会。

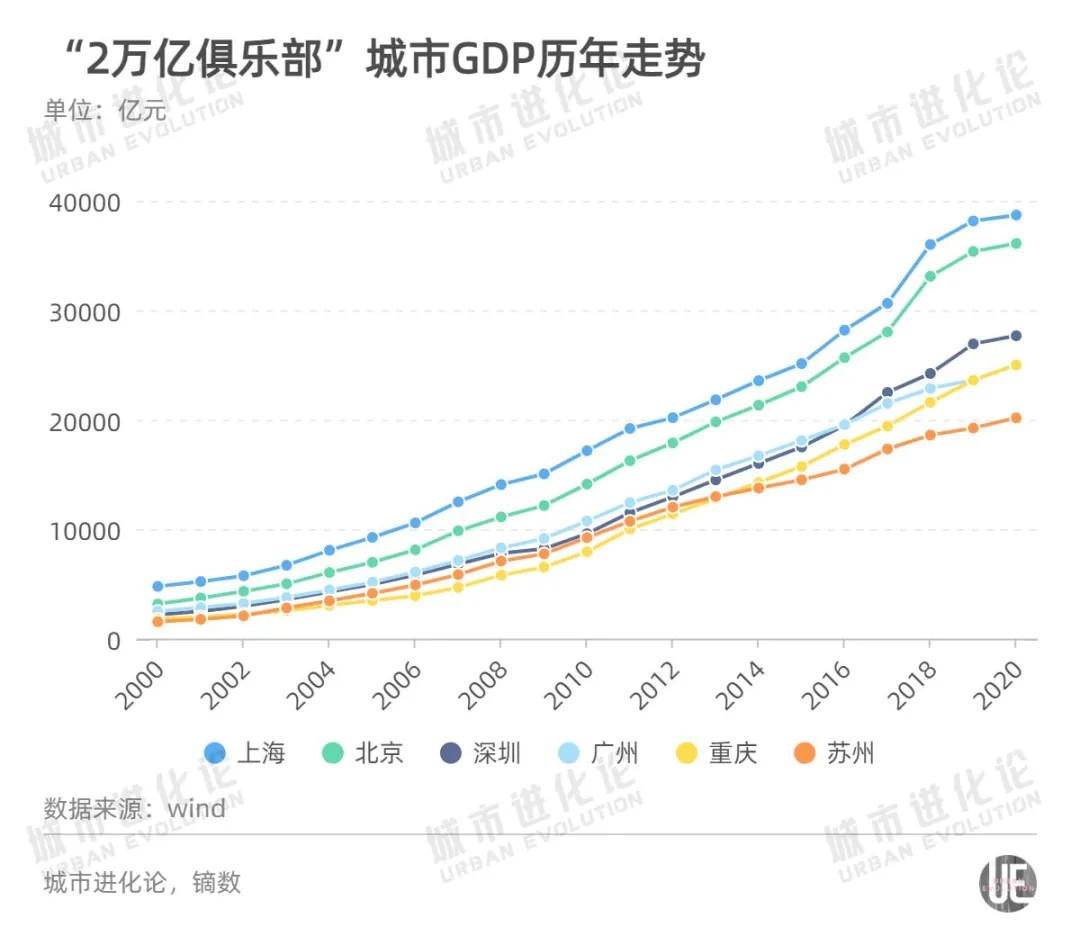

事实上,对比“破2万亿”的城市来看,苏州用时其实是最长的,从2011年突破“1万亿”大关到2020年跨过“2万亿”门槛,用了9年时间。而上海、北京、深圳跨越“1万亿”台阶用了6年,广州和重庆用了7年。

时间要多长,取决于动能有多强。尤其是京沪的进击之路,让“开放”与“创新”变得立体。

上海在2012年站上“2万亿”台阶之后,于2017年成功跨过“3万亿”大关;北京则是在2014年GDP总量首次突破2万亿元,2018年即突破3万亿元——跨越“1万亿”的时间进一步缩短。

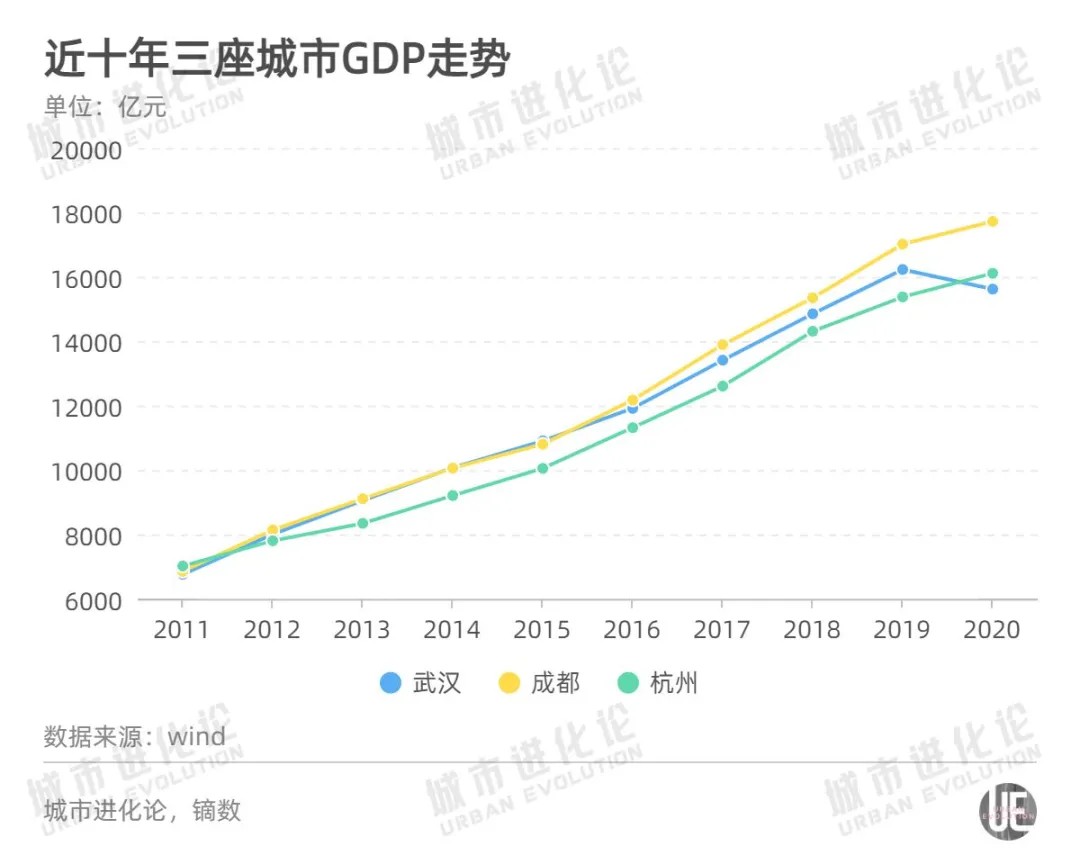

对比来看,成都和武汉均于2014年跻身“万亿俱乐部”,第二年杭州加入,在这一“级”阶梯上待了也有六年。

公开报道显示,2020年初,武汉市委经济工作会议曾提出“到2021年进入经济总量‘2万亿俱乐部’”。当时,武汉的经济总量已在“1.6万亿+”,这座中部重镇开始思考,除了传统优势还有哪些领域可以挖潜出新?如何才能又快又好地实现“实力进阶”?

按照官方表述,要想进入“2万亿俱乐部”,武汉必须要有5000亿元以上量级的战略性新兴产业作为核心支撑。而汽车、装备制造等现有支柱产业还有不小差距,必须谋划布局更多引领性项目,在新一代信息技术、生命健康、智能制造、新材料领域推进集群发展。

02

增长点

眼下的武汉,还在疫后重振中。三季报显示,除固投和消费外,其主要经济指标的两年平均增速都已“回正”。

对比来看,成都三次产业表现较为稳定,尤其是在二产增加值上,此番反超了武汉,而今年上半年武汉在该项指标上还保持着微弱突出;杭州则是第三产业增加值两年平均增速最高,达到7.3%,而一产增加值仍为负增长。

在工业经济数据方面,今年前三季度,成都规模以上工业增加值同比增长12.3%,两年平均增长7.8%。需要提醒的是,这是成都规上工业增加值年内同比增速首次高于全国。

从重点行业看,成都规模以上工业中,计算机通信和其他电子设备制造业、石油和天然气开采业、化学原料和化学制品制造业增加值同比分别增长25%、24.1%、21.1%。

武汉规上工业增加值比上年同期增长17.9%,两年平均增长1.9%。

三季报显示,其与2019年同期相比,计算机、通信和其他电子设备制造业,医药制造业,烟草制品业,化学原料和化学制品制造4个行业均实现两位数增长。同时,规上高技术制造业和规上战略性新兴产业增加值分别同比增长41.3%和41%,增速分别快全市规上工业23.4和23.1个百分点。

杭州则在三季报中公布了规上工业增加值为2949亿元,同比增长12.7%,两年平均增长7.5%——从增加值的数值来看,与苏州等以工业见长的城市相比,差距不小。不过,从增长点来看,势头还不错。

比如37个工业行业中,31个行业增加值同比增长,行业增长面83.8%,其中计算机、通信和其他电子设备制造业增加值同比增长18.7%,通用设备制造业、专业设备制造业同比分别增长20.8%和25.2%。

战略性新兴产业、高新技术产业增加值同比分别增长18.4%和15.4%,两年平均增长13.3%和11.2%,均高于规模以上工业。

新能源汽车、工业机器人、集成电路产量同比分别增长373.3%、73.9%和37%,两年平均增长51.7%、56.5%和26.9%。

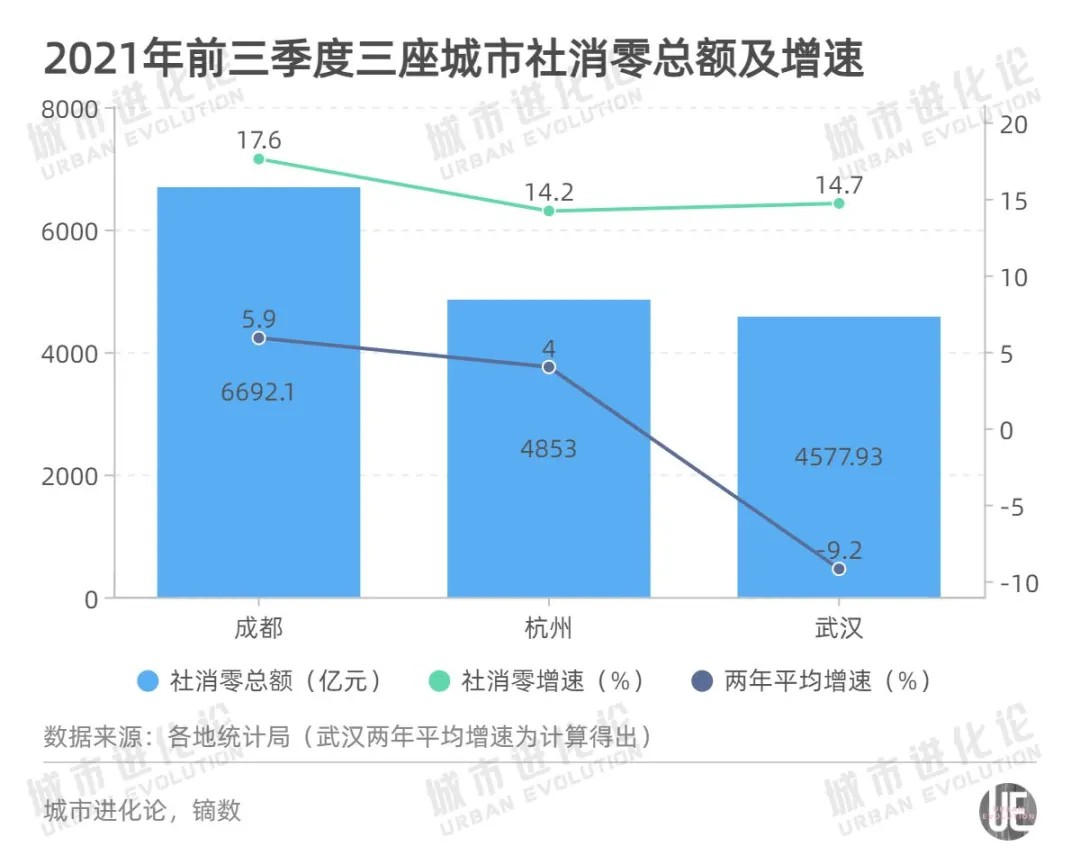

在消费领域,成都保持突出,前三季度实现社会消费品零售总额6692.1亿元,同比增长17.6%,两年平均增长5.9%——增速亦为三城最高。数据显示,主要是智能和节能环保类商品零售额保持较高增速,智能家用电器和音像器材、新能源汽车零售额分别增长269.5%、152.9%。

杭州也是绿色、品质消费增长较快。其中,新能源汽车零售额155.9亿元,增长168.5%,两年平均增长74%;化妆品、体育娱乐用品类零售额分别为134.3亿元和26.1亿元,同比增长38.3%和29.5%,两年平均增长22.2%和52.3%。

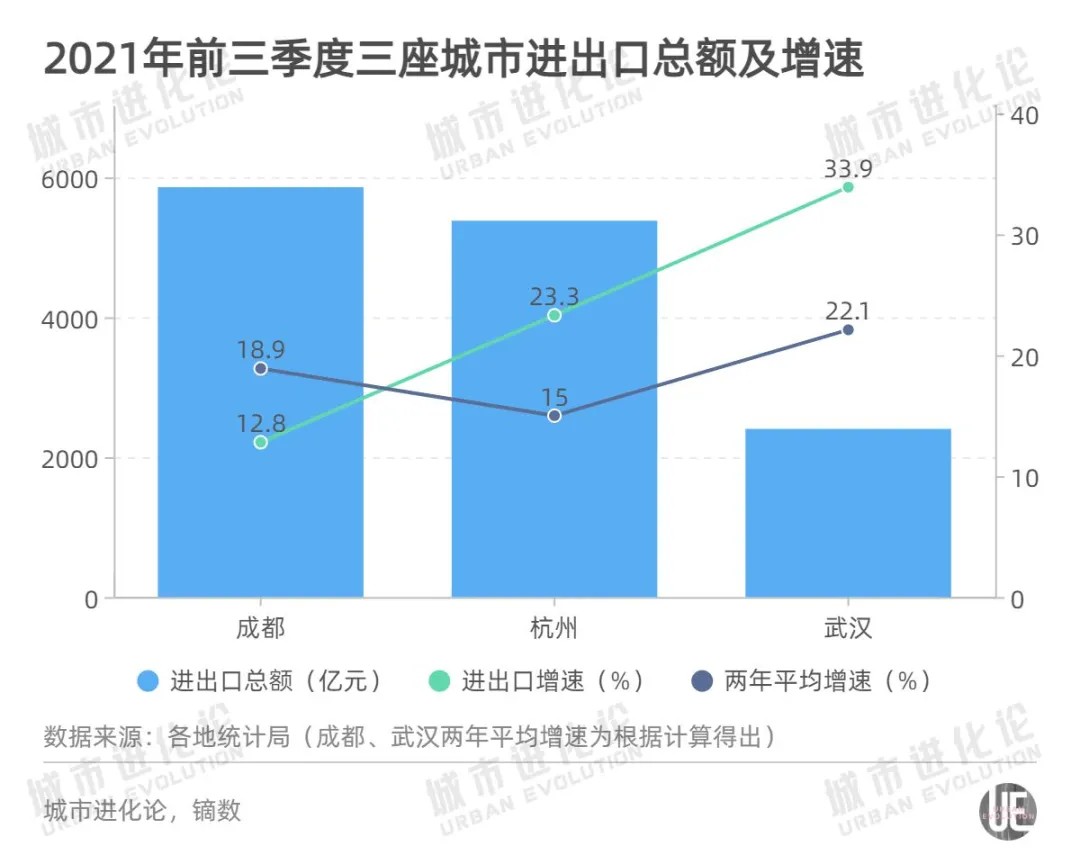

外贸方面,成都和杭州前三季度进出口总额均超过5000亿元,武汉则为2404.5亿元,后者增速达到33.9%,两年平均增速为22.1%,表现出快速增长的势头。

03

新动能

时至今日,我们说“不唯GDP论”,但科学全面分析GDP规模和增速,能够对城市的经济发展有一个直观判断。尤其是这三座分处东、中、西部的明星城市,未来还要进一步集聚经济和人口,又该拿什么承载?

瞄准新兴领域,寻找新动能,已是共识。

以杭州为例,今年前三季度人工智能产业增加值287亿元,同比增长21.5%;时尚产业(制造业)增加值197亿元,同比增长13.3%;文化产业增加值1901亿元,同比增长10.3%,均高于GDP增速。

应该说,杭州的优势很明显,短板也如此。此前有分析指出,杭州过去的飞速发展是因为抢先站上了互联网的风口,未来二十年的发展需要坚定地抓住新的风口,而这个风口,就是高端制造业。而数字经济+高端制造,杭州进入了“双轮驱动”的阶段。

在武汉,以数字化、网络化、智能化为主要方向的工业技改项目正加速推进,通俗来讲,就是“机器换人”“设备换芯”“产业上云”。

数据显示,今年前三季度,武汉的工业投资同比增长17.2%,其中,工业技改投资增长81.2%——该项指标今年已连续8个月保持三位数增长。有分析指出,“技术改造投资省、见效快、效益高”,理应在产业转型升级中占据重要位置。

当地媒体报道称,“今天的投资就是明天的增长。决胜四季度、实现全年经济高质量发展,释放制造业转型升级的巨大潜能尤为重要,这其中,技改又发挥着‘稳定器’和‘加速器’的作用。”

与此同时,中国电子云总部日前在武汉正式揭牌,也令外界对武汉打造“数字经济一线城市”多了一份期待。此前,武汉已吸引华为、金山、浪潮、腾讯、阿里等多家企业在汉布局云计算,“产业上云”基础更加凸显。

中国电子云执行总裁马劲表示,“云”总在城市上方,“一提到电商云(阿里云),大家会想到杭州;提到搜索云(百度云),你会想到北京;未来提到城市云、产业云,我们希望大家马上想到武汉。”

而作为最有希望率先晋级的“种子选手”,成都则表示全力冲刺四季度经济,加码发力稳定工业增长、扩大有效投资、提振消费需求仍是重头戏。官方表述中还提到,“要加快释放超大城市需求”,深入挖掘投资增量、不断激发消费潜力、切实稳定外贸增长。

随着成渝地区双城经济圈建设“纲领性”文件的正式公布,成都面临的外部机遇与潜在的内生动力都令外界期待。

必须提醒的是,21世纪以来,杭州的经济规模曾一直突出成都和武汉,直到2012年;而多年来,成都与武汉一直在“伯仲之间”“你追我赶”,直至2020年。或许,比“扩容”更重要的是,如何提高自身的确定性,应对诸多不确定。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。