编者按:本文来自微信公众号 立方知造局(ID:m3zhizaoju),作者:孙鹏飞,编辑:唐晓园,创业邦经授权发布。

2014年十年,李斌离开易车网,筹建蔚来。他组酒局邀请了汽车之家创始人李想。觥筹交错间,李想给李斌投了1500万美元,但拒绝做合伙人。

一年后,李想创立了理想汽车。

蔚小理中,有人认为李斌擅长营销,李想则更注重产品。但两人却不约而同地都选择进入新能源汽车的换电市场。早在2016年,蔚来、理想各自亮相的第一款车型EP9和SEV——都支持换电模式。

蔚来亮相的第一款车——EP9 图源:wikimedia

新能源车都有“里程焦虑”:一辆加满油的燃油车可以一次跑600公里,但2016年新能源汽车的续航耐力则不到200公里。

新能源汽车有两种补能方式:充电和换电。

充电:当时工信部确立推广的模式。但在2016年以前,新能源市场车多桩少,几辆车同时抢一个充电桩。找桩、排队、充电,每一步都耗费时间。

换电:更省时,就像给手机换上一块备用电池,车主不再要为寻找充电桩而烦恼,可以快速换电实现汽车电量满格。

换电江湖中早有先行者和先烈:

国内,国家电网亮相“十一五”国家重大科技成就展的换电项目,但因无法打通产业链生态,项目在2014年停摆;理想汽车的SEV项目也因小型电动车不在新能源汽车补贴范畴,最终折戟。2018年李想转让了换电技术,转向油电混动增程式SUV。

国外,最早做换电业务的以色列企业Better Place挣扎6年,烧光了8.5亿美元,在2014年破产陨落。

到了2022年,中国已是全球新能源汽车最大市场,连续4年全国新能源汽车销量破百万辆。

有了用户基础,换电市场终于再度喧闹——重量级新人入场了。

这便是推迟披露一季报,市值失守万亿大关,今天(5月5日)股价创下年内新低的宁德时代。

就在1月份,曾毓群难得高调了5秒钟,出现在宁德时代子公司时代电服的宣传短片中,为宁德时代的巧克力换电块代言。

时代电服旗下拥有:换电服务品牌EVOGO、电池“巧克力换电块”。时代电服将配套巧克力块建设换电站。图源:宁德时代

按照时代电服的说法,一块巧克力电池有200公里左右的续航能力,最多能组装3块,就可让新能源汽车获得了600公里的续航耐力。

根据宁德时代最新披露的信息,4月18日,首批4座换电站已在厦门启用,预计到今年底,宁德时代将在厦门完成30座快换站的投建。

宁王入场,踏准风口。 2021年10月,工信部发布《关于启动新能源汽车换电模式应用试点工作的通知》,纳入11个换电试点城市,预期推广换电车辆超10万辆,换电站超1000座。

有了政策推动,2022年被称作新能源汽车换电元年,预计2025年全国换电站将新增1.6万座,对应市场规模2638亿元。

图源:宁德时代

虽然贵为“锂电一哥”,但宁德时代此次入局的换电江湖中,既有早早入场布局的换电站运营商,也有渠道优势明显的央企中石化,更有一众同样觊觎这片蓝海的汽车厂商。

换电作为一门重资产生意,如果资金对应着入场玩家们的竞争体力,制定行业标准反映出玩家们在行业中的话语权重,那么生态是跑通商业模式的最后一环,决定着持久的造血能力——

魔盒已被打开,一场争夺千亿蓝海的厮杀拉开序幕。

接下来你会看到:

1. 宁德时代为什么必须入局换电赛道?

2. 为什么说搞定“标准”和“生态”很重要?美国新能源汽车双子星Better Place和特斯拉为什么都做不好换电业务?

3. 换电之旅还有哪些难关?

4. 江湖之中,还有哪些劲敌厮杀正劲?

1 后有追兵:锂电一哥也焦虑

有“锂”走天下。宁德时代起步于2016年工信部的动力电池白名单,爆发于全球新能源汽车的风口。短短3年间,其市值从上市之初的500亿元迅速飞升,一度突破万亿大关。

那么问题来了,宁德时代要如何不断维系它的长期价值?

资本市场上

从去年12月3日宁德时代创下最高点692元/股后一路下行,今天(5月5日)再度创下年内新低353元/股,距离最高点已经跌去近一半。

经营方面

海外市场上,宁德时代的第一大客户是特斯拉,但如今特斯拉不只造车,也开始生产锂电池了。

3月开业的特斯拉柏林超级工厂,拥有多条锂电池生产线。在这之前的一个月,特斯拉的加州试点工厂也生产出了第100万块4680锂电池。

宁德时代之所以成为宁王,源于供货特斯拉,形成强捆绑。如今马斯克先变心了,建设电池厂为的是减少电池成本。

Gigafactory 图源:特斯拉官网

国内市场同样危机四伏,国内汽车厂商的订单比较分散,没能出现像特斯拉一样的大客户,但国内车企合计贡献了宁德时代80%以上的出货量。

按照目前的情况看,国内车企难以与宁德时代再形成更进一步的捆绑。

车企“脱宁”心思摆上台面,主要有两种方式:

1. 自建电池厂

一块锂电池占到汽车制造成本的三到四成,属于制造业中高毛利率的产品。新能源车企也有往上游锂电池业务发展的打算,除了能缓解缺电焦虑,也能获得丰腴的市场回报,降低制造成本。

吉利曾与宁德时代共建电池厂,如今它与宁德时代变得暧昧。去年3月份吉利计划在贵州赣州市投资300亿元建设动力电池项目。这个锂电池项目没有宁德时代的身影。

2.扶持二线企业

锂电企业欣旺达就在今年2月获得一笔增资,投资方除“蔚小理”外,还有上汽、广汽、东风的身影。这些企业的主要锂电池供货商是宁德时代。

在“脱宁”的关口,二线锂电也在同步争夺宁德时代的市场,手段也有二:低价吊胃口、扩建补产能。

低价吊胃口:

以中航锂电(现更名为中创新航)为例,2021年动力电池平均售价为0.65元/Wh,比宁德时代均价低了15%,储能电池的售价比宁德时代低近2成。

新能源汽车补贴退坡,锂电池涨价,汽车厂商需要价格更低的锂电池。这也从某个角度解释了为什么去年价格更低的磷酸铁锂电池出货量连续8个月超过三元锂电池。中航锂电的低价优势迅速吸引了广汽和长安,并试图与车企共建锂电池产线形成新捆绑。

扩建补产能:

蜂巢能源规划产能600GWh;

中创新航(注:中航锂电)规划产能500GWh;

弗迪电池(注:比亚迪旗下磷酸铁锂公司)规划产能约450GWh;

国轩高科规划产能约300GWh;

亿纬锂能规划产能约300GWh。

上述5家合计新建产能2150GWh,超过了2025年全球锂电池需求量1500GWh。

宁王也在扩产能,去年年底产能在220-240GWh,到了2025年产能规划750GWh,要翻2倍多。

锂电池行业具有规模效应,扩产能整体压低锂电池制造成本,但大肆投放产能带来隐患——产能过剩,为了消化存货,二线锂电池企业将打响价格战。

二线企业的价格战攻势很可能让技术为王的宁王失去中低端市场的订单。

前有车企脱钩,后有二线撕咬,宁德时代需要找到新的业绩增长点。

去年下半年,钠离子电池被宁德时代官宣,对应价格更便宜的储能电池。如今宁德时代又瞄准了千亿级的换电市场,希望以车电分离的形式攻入8-12万元价格区间的新能源车,扶稳宝座。

我们梳理了宁德时代做换电背后有三条逻辑线:

1. 消化产能——除了能消化用于新能源汽车上的动力电池换电块外,还有换电站电网必备的储能电池。

2.降低成本——锂电池核心原材料锂是国内稀缺金属,三元锂电池中钴、镍也因涨价被叫出“钴奶奶”、“妖镍”,建设换电站能够丰富宁德时代的电池回收业务,重新提炼这些金属可以降低电池的制造成本。

3.打通全产业链优势——宁德时代具有to B基因,通过换电模式可以直接面对C端消费者,形成锂电池从研发、制造、回收、储能利用,再到运营的全产业链优势。

宁王的设想很美好,但换电市场已有先行者的墓碑。

2 前有先烈:换电市场连特斯拉都折戟

江湖有套路:先网罗各路人马,做大声势;再打通上下游连成闭环,赢家通吃。

全球最早做新能源汽车换电模式的,是以色列电池运营商Better Place。创始人夏嘉曦(Shai Agassi)是个以色列精神小伙,和马斯克一样偏执、激进、自负。两人都于2010年前后在美国开拓新能源汽车市场,被美国媒体称作新能源车的双子星。

夏嘉曦 图源:wikimedia

这两人一个卖车,一个卖电池服务。

马斯克主导卖车:先卖高价车型赚眼球,再卖平价车型赚真金。

老夏则设想车电分离,以售卖锂电池服务获取高额利润:其商业逻辑好比惠普卖打印机——打印机和墨盒分开卖,打印机可以低价卖,但高毛利率的油墨才是真正的生财之道。

但和相对成熟的打印机市场不同,Better Place才刚刚开辟换电市场,要想持续赚钱,必须有足够多的用户来收费,这就需要解决两个问题:

1. Better Place要制定出一个换电行业的标准。

2. Better Place拿这个标准与各家车企谈合作,组建起换电生态,不同汽车间的锂电池就可以相互换了。

夏嘉曦是华尔街的红人,投资人争着为他的换电梦想送热钱。他高估了自己的能力,忽略了标准推行的阻力。

2008年,通用计划生产一款售价4万美元的新能源车——雪佛兰Volt。临产之际,Volt的充电站网络需要找人运营,高管约老夏碰个面,地点是底特律最高楼——文艺复兴中心。

底特律文艺复兴大楼 图源:wikimedia

老夏踌躇满志,在拿下充电站网络运营的同时,还需要说服通用高管,把Volt锂电池按照Better Place的标准改造,从而让雪佛兰Volt成为Better Place换电生态的成员。

通用高管没给老夏面子,对标准化电池表示不感冒。

老夏急了:“这么愚蠢的车,还要卖4万美元?怎么比得过我们的免费车?”在Better Place成立初期,老夏甚至考虑过以免费车推广换电市场。

他抛下充电网络运营的单子,还迈着六亲不认的步伐离场,甩下一句:“下回这种会议到我们总部开吧,我们市场部可比这里大得多!”

很显然,夏嘉曦没能想明白,当时一块锂电池占到汽车制造成本的5成,是新能源汽车的核心竞争力之一。如果所有的新能源车都采用了同一种锂电池,各家车企就无法体现包括续航、充电时间、安全性等方面的品牌优势。

何况Better Place本身不生产电池,作为第三方运营商无法在车企厂商间有话语权。车企自然不愿意将自身的核心利益,让给对他们来说是行业中无足轻重的玩家。

标准没做好,生态阻力重重。整整六年,只有一家车企加入了Better Place的换电生态——法国雷诺。

雷诺换电款 图源:wikimedia

在当时的新能源汽车领域,雷诺并不具备核心竞争力,唯一亮点是便宜。从一开始,Better Place的诉求就是错位的,雷洛的锂电池也不对车企构成吸引力,续航只有90公里,以雷诺作为换电试点,未能帮Better Place招纳更多车企。

2011年,Better Place还尝试进入中国市场,积极与奇瑞、北汽、比亚迪接触。换电模式推广阻力重重,中国车企同样不买账。

王传福直接摆明立场:“换电是扯淡。”

比亚迪靠着动力电池的核心技术在手,自家汽车拥有核心竞争力。想把比亚迪的磷酸铁锂电池用到其他汽车上,简直做梦。

标准没人搭理,生态用户只有一家,尴尬的事情发生了——Better Place缺钱了。

位于以色列的Better Place换电站 图源:wikimedia

靠电池服务费维生的前提是前期要搭建换电站,这是一门烧钱生意。当时Better Place一个换电站造价就接近百万美元,是特斯拉充电站的一倍还多。这还没有算上日常运营支出。

Better Place也没能通过卖车实现业绩回血。签订了售卖10万辆雷诺电动汽车的协议,最终也只卖出了1400多辆。

Better Place成为了Bitter Place,2013年破产收场。

马斯克在2013年也曾尝试换电模式,秀了一把90秒快速换电技术。但警报迅速拉响——

1. 标准上:以车企整合车企形成通用换电标准对于特斯拉而言不现实。

2. 生态上:异形电池无法跨车系车型共享,换电站兼容性低。

3. 资金上:低兼容性无法提升运营效率,难以快速回血,导致资金吃紧。

特斯拉换电发布会 图源:特斯拉官网

说到底,特斯拉也无法平衡电池厂商、运营商、车企间的利益纠葛,更无法形成饱满的换电生态。

立方知造局认为,今天要跑通换电模式,钱、生态、标准仍然必不可少。

3 宁王换电的重重阻力

宁王入场换电有一个优势——不差钱。截至2021年底,宁德时代有700多亿元账面现金及现金等价物。

换电的成本大头,主要集中在建站和争夺土地资源。对于后者,宁德时代也有一定优势——抱紧家乡的大腿。今年2月,宁德时代与福建省高速集团签订战略合作协议,将在福建高速服务区及场站建设换电站。宁德时代换电模式落地的城市,也是福建省厦门。

宁德时代位于厦门的换电站 图源:宁德时代官网

抛去资金因素外,目前宁德时代可见的阻力主要来自两方面:1. 标准 2. 生态。

新能源汽车行业中锂电池电芯型号多而繁杂。2020年中国装机电芯单体型号就有近280个,对应电芯单体尺寸规格有300多种,其中份额最大的尺寸仅占装机总量的10.6%。

2021年,宁德时代占到了国内动力电池装车量的半壁江上,知晓不同车企间的型号。在这个优势上,宁德时代推出巧克力电池,按照时代电服的规划,巧克力电池可适配全球80%已上市、未来3年要上市的纯电车型。

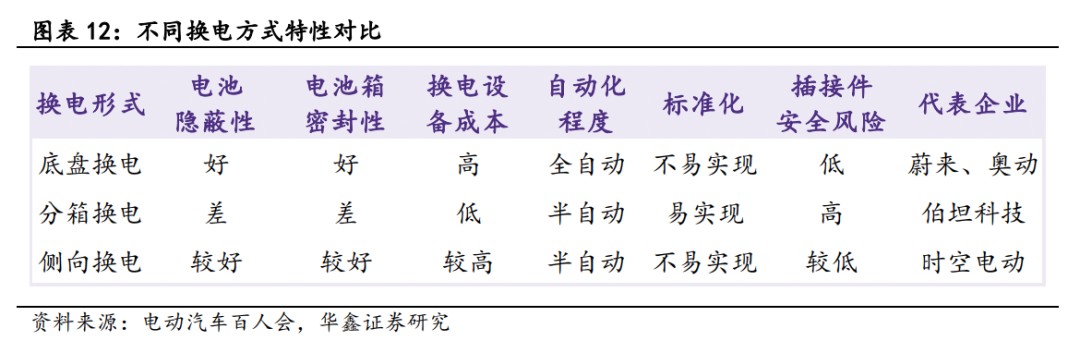

换电模式主要分底盘换电、侧方换电和分箱换电三大类,宁德时代的巧克力电池采用的是底盘换电,尽管这个模式电池隐蔽性高、安全性高、应用规模高,但难度在于标准化。

去年年底,两份关于换电的国家标准出炉——《电动汽车换电安全要求》、《电动汽车充换电设施术语》,但在起草单位中,立方知造局均未发现宁德时代的身影。

另外,应用落地讲的是你情我愿,市场再美好,也怕车企接上一句“说得很好,请别再说了”。

来看段业内名场面:

“与华为这样的第三方公司合作自动驾驶,上汽是不能接受的。”去年6月,上汽集团董事长陈虹直接拒绝了华为的橄榄枝。陈虹担心的是,一家供应商提供了整体解决方案,让上汽成了躯体,失去了灵魂。

翻译一下就是,上汽一年能卖出560万辆车,需要的是服务于我的合作方案,而不是成为他人生态的附庸。

传统车企绝不会甘于在汽车往电动化、智能化转型过程中,被边缘成“硬件制造商”的定位。头部车企也想借由新能源汽车的浪潮,提升造车的附加值,并通过“整车为王”,获取市场、资源利益最大化。

相比Better Place,这次的主角是行业地位中更强势的锂电一哥,但是车企的顾虑还是没有变:

1. 电池一般占到汽车制造成本的三成,车企不愿意把电池拱手让人,损失这部分的收入。

2. 担心因为搭载标准化的锂电池模块,汽车品牌失去核心宣传点——安全性、续航能力、快充。

3. 失去对于新能源汽车电池箱、整车控制器、电池管理系统的话语权。

早在11年前,车企就因为这些原因发起过一波“非暴力不合作”。2011年,国家电网把业务调整为换电为主,充电为辅。

换电模式讲究车电分离,和通用一样,车企们不愿意让出锂电池和换电服务的收入和利益。国家电网找了多家车企谈锂电池安全系统、电池标准,但车企们态度冷漠,不愿透露电池型号和参数。

最终,国家电网只找到一家不太强势的汽车厂商众泰汽车,做出租车换电。

杭州换电版出租车 图源:网络

国家电网跑通了换电的业务模式——众泰汽车卖没有锂电池的车,国家电网将丰厚的电池及换电收入揽入囊中。

那一年,国家电网强推换电,甚至出现过激行为——给充电桩断电,以维持换电模式的利益。

垄断市场的质疑声传到了时任工信部长苗圩的耳朵。苗圩表示,不会出现新能源汽车行业被电网公司牵着走的情况,这才摆平了闹剧。

图源:网络

在今年巧克力电池发布会上,时代电服只披露了一位合作商,更准确地说,是一款合作车型——一汽奔腾NAT组合换电版。一汽奔腾并不是国内一线汽车品牌,这款车型是去年9月份推出的出租车。

目前,宁德时代换电模式的另一款合作车型是爱驰U5。同样,爱驰在中国新能源 汽车行业声势难以匹敌月销破万的蔚小理,2021年的总销售了仅过3000辆。

也就是说,巧克力电池距离宁德时代触达C端的野望,仍有一定距离。

爱驰U5 图源:爱驰官网

目前换电领域的头部车企主要分为两派:

沉默观望派:上汽、吉利等

今年3月,上汽推出换电车型Ei5快换版,换电站运营的合作方不是宁德时代,而是奥动新能源。这款车将先投放于B端出行市场,预计年底替换超过3000辆上海出租车。

同样,吉利也在去年与协鑫能源合作商用车换电。

可见,头部车企有做换电业务的意愿,做B端出行换电只是试探,如果做C端换电业务,这些企业自身车辆品牌足以形成换电生态,不一定会找宁德时代合作换电。

自力更生派:蔚来

蔚来是换电市场的早期玩家。2020年,蔚来与宁德时代成立合资企业,做电池银行业务,也就是做换电站运营。

这一业务又与原本蔚来的换电模式冲突,未来将如何与宁德时代合作,接下来愿不愿意并入宁德时代的生态,目前仍未做出回应。

蔚来换电站 图源:蔚来官网

有业内人士向立方知造局表示,照目前情况看,率先与宁德时代牵手的大概率会是话语权相对较弱,自身品牌无法撑起换电生态的二三线车企。

4 换电江湖的四大门派

换电江湖可以分为两块市场——商用车和乘用车。

乘用车是这片千亿蓝海中的主力,然而除了蔚来的换电站外,大部分换电模式还是集中在重卡、出租车、网约车等商用车领域。

宁王首个换电落地场景,是商用车——诞生不到2年的电动重卡。当然,电动重卡搭载的不是三元锂中的巧克力换电块,而是安全性能更高的磷酸铁锂电池。

燃油重卡难以适应环保、双碳政策,同时动力电池无法给予持续推动力,有“里程焦虑”。

一辆电动重卡单次续航里程只有150-200公里,运输过程中需要不断充电,快则半小时,慢要几个小时。相比之下,换电模式只要3-5分钟就能补能。

同时重卡运输路线相对固定,配套换电站选址、建设都比乘用车更简单。

如果说重卡换电场景对应着换电刚需、业务模式更成熟,那么,出租车、网约车换电的优势在于车辆大多统一采购,能采用标准化的锂电池。同时采购的数量也能支撑起换电业务的需求。

换电重卡车 图源:三一重工

从重卡场景起步,宁德时代是否能顺利走向换电江湖深处?毕竟这片市场早已有先入场者环伺,形成了电力系、运营商、车企、能源央企四大门派。

发电系

协鑫能科:低成本电力

协鑫能科是一家与车企、出行平台合作换电站构建换电网络的运营商,它的业务还涉及风电、光电及垃圾发电等能源,能给换电站提供更便宜的电。

目前协鑫能科换电站主要针对网约车市场,通过与滴滴、蔚来、曹操等车企合作建设换电网络。

运营商

奥动新能源、伯坦科技:绑定出租车

奥动新能源、伯坦科技也是换电站运营商,服务对象是运营车。截至今年1月底,两者分别建设416座和107座换电站,属于国内换电站数量排名第二和第三的企业。他们绑定车企建设充电站,率先进入出租车大门。

车企

蔚来、吉利:自建生态圈

蔚来与吉利入局换电有天然优势——本身作为车企,可以在自身品牌统一电池标准,形成生态。但问题也很明显——换电规模小,盈利难。

蔚来属于早期入局换电的玩家,截至2022年1月,蔚来共建成成814座换电站,数量上排在所有玩家第一位。

建换电站烧钱,蔚来的解决方法是抱大腿——与中石化、中石油、壳牌合作,在利用石油企业的加油站里建换电站,节约了场地租金、节省了土地审批流程,更重要的是,占据了加油站所处的地理优势。

能源央企

中石化:渠道占优

目前中石化建设了65座换电站,计划在十四五期间建设5000座充换电站。传统能源央企的优势是线下渠道,换电站和加油站的协同布局,节省土地租金。

按照目前中石化的布局看,其将自身定位为换电的辅助者。

十四五规划各派充换电站投建计划

蔚来:2022年计划拥有超过1300座换电站

奥动新能源:2021-2025 年建成10000座换电站

协鑫能科2021年定增募资建设300个乘用车换电站和185个重卡换电站,合计485个换电站。

中石化: 十四五”期间,将规划建设充换电站5000座

厘清了各大门派的出招,要想在竞争中胜出,宁德时代需要拜访多个山头——电网系、车企、渠道端,并需要吸取锂电池换电站运营的经验。

而从门派关系上看,四者之间并非彼此独立,而是互相合作。这带来宁王入场后的一种可能——组建成一个打通车企、能源、运营商、电力、电池厂商的联盟,快速推动换电模式,成功拿下商用车和乘用车市场。

成立联盟、推广换电还需要国家政策的推动。到那时,换电的标准才会真正确定,生态才会快速建成。

未来的换电生态不会只有一种,就如同手机系统有iOS和安卓一样——头部车企可以形成自己的生态,其他车企之间也能共享一个系统。

(注:文中锂电池均指锂离子电池)

参考资料

新能源车换电加速商业化 经济日报

换电的终局 电动公会

充电与换电:协同发展为新能源汽车续航 光大证券

Better Place破产凸显模式之争 高工锂电

换电模式电动车或已死 Better Place破产 腾讯汽车

A Broken Place: The Spectacular Failure Of The Startup That Was Going To Change The World Fast Company

The Epic Failure of Better Place Green Car Reports

沸腾新十年:移动互联网丛林里的勇敢穿越者 林军、胡喆

宁德时代如何兑现长期价值?中国经济评论

协鑫能科深度报告:清洁能源新进运营商,服务转型助力公司持续成长 中航证券

宁德时代进军换电业务 换电标准有望"大一统”?经济观察网

二线电池厂商“围攻”宁德时代 界面

方兴未艾,迎发展佳期——新能源车换电行业专题报告 华鑫证券

宁德时代入局 换电模式如何成就能源自由时代?财经

宁德做换电,到底图个啥?品玩

换电模式迎高速发展,设备供应商优先受益 东吴证券

宁德时代换电模式一统行业电池标准?买车家

宁德时代做换电,怎样才算从0做到1?电动汽车观察家

换电模式确定性增强,关注突出布局企业中航证券

宁德时代还能跌多少?一个定量分析视角 首创证券

蔚来李斌:揭秘「车电分离」BaaS的前世今生雷峰网

是谁让电动汽车充换电行业又敬又怕?第一电动网

逃离宁德时代:二线动力电池厂商迎来最好的突围机会 鹿鸣财经

小鹏汽车辟谣和和宁德时代争吵,“脱钩”之意却日趋明显 电科技

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。