编者按:本文来自微信公众号 犀牛娱乐(ID:piaofangtoushijing),作者:胖部,编辑:朴芳,创业邦经授权转载

2022年一季度,剧集市场整体延续了上一年的风向。

一方面是内容提质增效的成果比较明显,有多部优质剧集获得口碑和热度的加持,包括爱奇艺站内热度破万的《人世间》,以及《对手》《超越》等台网剧表现较好;网播剧除了《开端》,如《猎罪图鉴》《一闪一闪亮星星》等也可圈可点。

而在这些剧集背后,相关制作公司新丽传媒、正午阳光、柠萌影业等正在进一步强化头部站位。

另一方面,去年以来的监管强化,与长视频平台寻求降本增效、盈亏平衡的行业背景,让剧集的定价到上线都面临更多现实问题。今年1月主要平台两场项目会变成“红灯”会,也让更多目光聚焦到行业公司的生存问题。

在这种环境下,今年一季度剧集相关公司的财报业绩或许值得进一步关注。应该看到,这些在2017年以前影视公司上市潮的弄潮儿们,有一些先后出现了坏账、亏损、内容积压等问题;而如华策影视,今年一季度刚刚上线《与君初相识》,仍具有行业头部的影响力。整体来看,这些公司提供了较为多元化的观察模板。

在行业的寒冬期,哪些公司能在潮水退去后保持生存能力,也在指明下一阶段的市场需求和生存方式。

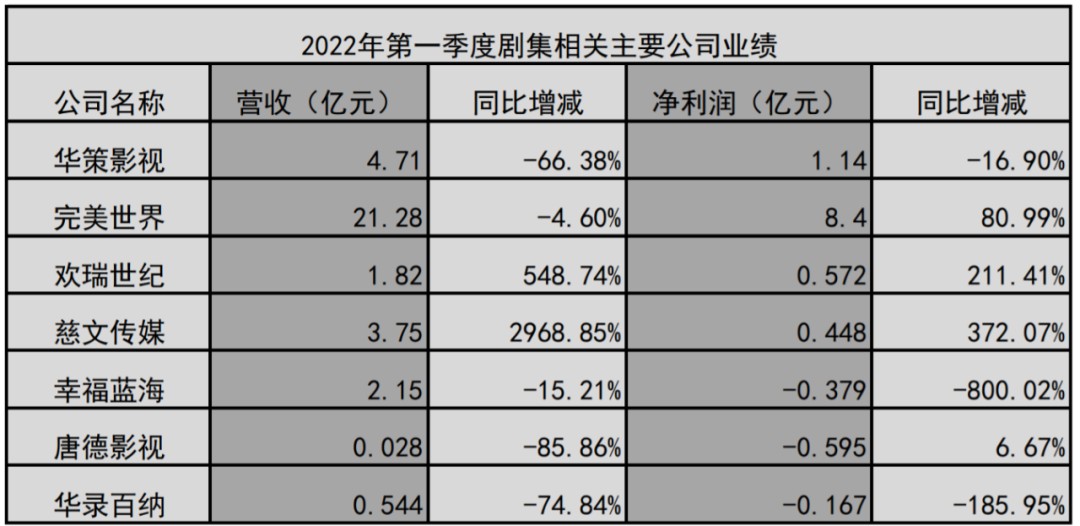

七家公司营收差距百倍,内容能力是生存大考

根据A股上市公司在剧集领域的业务相关程度,犀牛君对如下七家公司的业绩情况进行了统计。

根据业务表现,其中的公司或可分为三个梯队,华策影视可谓独一档;完美世界、欢瑞世纪和慈文传媒保持盈利;其他公司虽业绩亏损,但国资背景和其他业务的多元发力下,也有一定的业务亮点。

华策影视的营收有较大下滑,财报会解释称主要受电视剧播出节奏影响,2021年首播的18部剧中,有7部集中于21Q1上线,而22Q1首播电视剧数量明显少于去年同期。也应该看到,公司的盈利情况下滑不大,或许得益于《与君初相识》等剧的盈利能力。

数据显示,《与君初相识》于3月中旬上线优酷后,多次登顶猫眼、灯塔、骨朵等多个榜单的热度TOP1。在今年整体上线剧集数量下滑的情况下,华策影视凭借头部内容能力仍保持了较好的表现。

完美世界的亮眼表现,主要得益于去年四季度发布游戏《幻塔》。在影视业务上,公司今年一季度实现了净利润2200万元,上线了剧集《昔有琉璃瓦》等,但整体表现平平。

业绩增长最快的欢瑞世纪,得益于去年减提亏损后抛去包袱,营收和盈利都获得了三位数的涨幅。2021年欢瑞世纪与阿里巴巴、爱奇艺分别签署5.58亿、6亿元影视剧合作协议,对近两年的业绩和现金流状况都有积极影响;此前的多部积压剧近两年也得以上线,近期的《山河月明》播出后热度良好。

而慈文传媒今年一季度同比扭亏为盈,得益于本报告期确认影视项目《流光之城》《冰球少年》及《婚姻的两种猜想》的发行收入。

对于慈文传媒、唐德影视、华录百纳、幸福蓝海等几家公司来说,此前几年项目积压、业绩下滑的情况下,引入国资有着提升平台稳定性的考量,也加强了公司的销售能力。

以唐德影视为例,去年底与腾讯视频签订了费用合计2亿元的独播协议,其中涉及项目被认为是靳东主演的《无间》。一季度唐德影视仍处于亏损,还有待该项目的定档上线。

华录百纳在一季报中也提到,营收下滑主要系“报告期内受排播影响,部分优质项目未达到收入确认时点所致”。值得一提的是,华录百纳于去年上半年与芒果TV签署了3.21亿的版权售卖及剧集开发合同;幸福蓝海也在去年开播了《阿坝一家人》《石头开花》《守岛人》等主旋律作品,表现出国资背景的优势。

这几家公司目前的亮点,一是手里还有一批积压剧,在当下为公司提供了一定的变现可能性;二是公司掌握着较为头部的制作能力,并因此开始拿到平台的定制项目,表现出这种能力在当下对于平台的价值。

但也需要看到,上述公司在长期亏损的情况下,本身的制作体量和储备都已和头部公司拉开了一定距离,各个季度的业绩表现也差距较大。

唐德影视今年一季度营收仅280万,与华策影视差距近170倍。公司去年前三个季度持续亏损,直到第四季度才凭借出售《战时我们正年少》《长风破浪》获得盈利,而这两部剧的购买方是浙江广电和旗下的浙影集团,收入累计3.58亿元,此前曾被深交所要求说明交易的定价是否公允及其他交易细节。

近年来行业内有剧集公司六大的说法,包括“正午、柠萌、华策、慈文、耀客、新丽”,在这些公司中,老牌A股上市公司仅占两席。这种行业势力的洗牌,通过一季度的业绩也能看得比较明显,而关键能力就在于能否持续输出具有头部影响力的优质项目。

而从上文列举的近期事件也能看到,在行业寻求内容降本增效的当下,凭借内容制作方面的经验和能力,老牌上市公司正在获得来自平台的一些机会,这些业务亮点与近两年港股上市的稻草熊影业、力天影业有一定共性。

行业整体收缩,头部公司优势放大

2018年以来,影视行业进入深入调整阶段。从生产方面来说,根据国家广电总局,2021年全国生产完成并获得发行许可的剧集共194部6722集,而2018年至2020年的数据分别为323部13726集、254部10646集、202部7476集,产量连续三年下降。

从采购方面说,电视端和网络端都存在行业成本的整体下降。一方面,受众的迁移造成了电视收视率的整体下降,积压了电视台的招商空间,压缩了电视台的采购预算;另一方面,网络平台也在调整商业模式,继采购限价之后,对剧集过会的标准也进一步提升。

此前爱奇艺首席内容官王晓晖明确表示,平台发力将集中在S级和A+级,“去除伪腰部”,以此寻求项目的确定性。接下来,只有制作体量和质量都达到一定水准的作品,才能获得平台和观众的青睐。

而剧集市场的特点在于,内容的大量囤积和上线,曝光对宣传和平台点位露出的需求更强,观众在观看习惯上也更倾向于有IP和明星艺人的头部制作。随着市场的进一步成熟,能稳定输出优质内容的行业公司,逐渐在观众中形成了品牌价值。

以正午阳光为例,近两年凭借《山海情》《开端》连续打开市场,形成了精品化制作品牌,一定程度上带动了《相逢时节》在前期口碑不利的情况下,仍保持了观众耐心和长线热度;新丽传媒的《庆余年》《赘婿》打开男频IP改编市场,《雪中悍刀行》也带动了观众期待,而《人世间》进一步树立了公司在IP改编领域的影响力。

在目前的行业环境下,这些公司仍然能保持较好的盈利能力。以新丽传媒为例,根据去年阅文财报,受监管环境和劣迹艺人影响,去年新丽传媒营收12.17亿元,降幅达到40.14%;但净利润达5.3亿元,同比增长24.3%,盈利情况良好。

华策影视去年的电视剧销售业务收入占比仍达到83.3%,达到31.17亿元,在整体营收中关键地位稳固,共计上线18部剧集中,有7部占据在线视频平台年度剧集播放表现前十,包括《一生一世》《周生如故》《有翡》《锦心似玉》等。

图片截取自华策影视2021年报

从这些项目看头部公司的优势,主要在于保证及格线以上的口碑和热度,也有更高的精品率;同时,与行业导演和演员的长期合作,也表现为行业资源和组局能力方面的优势,比如正午阳光与孔笙,五元文化与“弧光联盟”,柠萌影业绑定汪俊、黄磊的“小”系列等。

导演孔笙

在此基础上,头部公司也能保持和各平台的稳定合作及长期互信。主要平台和关联公司也会通过入股和行业头部公司形成绑定,腾讯入股了新丽传媒、柠萌影业、耀客传媒、七印象等,阿里系绑定耐飞影视、非凡响影业等,爱奇艺与万年影业、稻草熊影业、灵河文化和留白影业等。

而对于这些头部公司来说,面对市场寒冬期,一些改变也势在必行。

首先是进一步加强成本控制,近年来配合各平台的降本需求,行业内各个环节的成本正在回归理性,也成为主要公司的利好。今年4月,腾讯早春业务分享会以“降本增效”为主题,进一步对行业公司提出了要求。

其次是结合当下市场和行业需求,推出更多元化的业务布局。比如短剧,目前已经吸引了包括华谊、嘉行、开心麻花、真乐道文化等头部公司;又如华策影视近期布局的元宇宙,也成为财报季的宣传重点,在虚拟人和数字藏品领域进行IP开发。

随着平台和市场对优质头部内容的需求提升,A股上市的老牌剧集公司确实能看到机会,但关键前提是公司能够调整思维,跟上当下回归内容的潮流,调整流量时代的某些制作惯性。而对于行业来说,也没有公司能够保证绝对安全,笑到最后的头部公司,能依靠的就是观众用点击投票。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。