编者按:本文来自微信公众号 DoNews(ID:ilovedonews),作者:程书书,编辑:李信马,创业邦经授权发布。

2022年5月17日和18日,直播平台虎牙、斗鱼先后发布了各自2022年第一季度财报,从财务数据来看,可谓是一对 “难兄难弟”。虎牙在2022年第一季度的总收入为24.65亿元,较去年同期的26.05亿元(人民币,下同)下降5.38%,净亏损331.40万元,非美国通用会计准则(Non-GAAP)下的净利润为4660万元,同比减少82%,这也是虎牙连续两个季度营收和净利润出现下滑。

斗鱼2022年第一季度的总营收为17.96亿元,同比下滑16.59%,非美国通用会计准则下净亏损5250万,虽然较去年同期亏损7070万元有所收窄,但斗鱼已经连续六个季度亏损。

截至发稿,虎牙市值8.77亿美元,较上市当天的31.24亿美元市值下跌71.9%,斗鱼市值3.91亿美元,较其上市当天的37.3亿美元市值下跌89.5%。直播行业曾经被称为“躺着就能赚钱”,而现在的虎牙和斗鱼在资本市场却表现惨淡,行业的春天已经过去了吗?

行业变天了

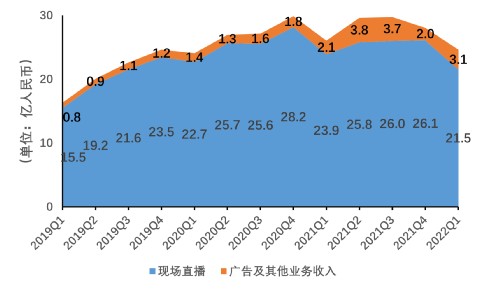

在直播领域争斗多年的虎牙和斗鱼,内容覆盖和收入结构大致相同,相对来说,虎牙在游戏赛事上更加突出,收入构成上,都是以直播收入为主,此外还有广告及其他业务收入。

2022年一季度,虎牙直播业务收入为21.52亿元,占总收入的87.31%,而斗鱼对直播收入的依赖更甚一筹,占总收入的比例高达96.19%(17.27亿元)。在本季度,两家公司的直播业务收入都出现了明显下滑,虎牙同比降低了约10.06%,回到2019年的水平,斗鱼同比降低了13.60%,甚至比2019年的的同期还要少20.31%。

虎牙收入构成变化 数据来源:虎牙财报 制图:DoNews

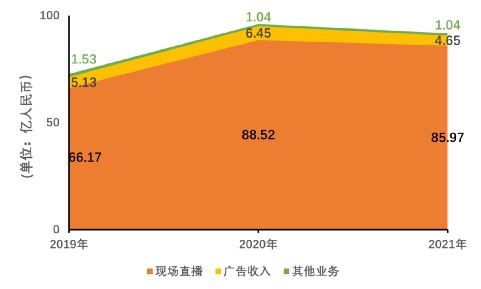

斗鱼收入构成变化 数据来源: 斗鱼财报 制图: DoNews

直播业务收入的主要来源是直播用户的打赏、下单、开通付费功能,针对收入的下滑,虎牙和斗鱼给出的解释分别是“主要是由于近期宏观环境对公司付费用户的情绪产生不利影响,导致每位付费用户在HUYA直播上的平均支出下降”和“监管环境趋紧前实施了谨慎的运营战略”。

简单的总结就是——大环境不好,公司也没辙。

这并不是纯粹的甩锅,如果说2019年游戏直播行业的用户规模增长开始放缓,多少是受到短视频崛起的冲击,2021年下半年开始,行业则是经历了多轮政策监管的“暴打”。

2021年9月,《网络经济表演机构管理办法》发布,规定网络表演经纪机构不得以虚假消费、带头打赏等方式诱导用户在网络表演直播平台消费,不得以打赏排名、虚假宣传等方式进行炒作,这对依靠用户激情打赏的游戏直播造成了一定的冲击。

图片来源: 网站截图

2022年3月30日,国家三部门联合印发《关于进一步规范网络直播营利行为促进行业健康发展的意见》。《意见》指出:应当对单个虚拟消费品、单次打赏额度合理设置上限;必要时设置打赏冷静期和延时到账期。

图片来源: 网站截图

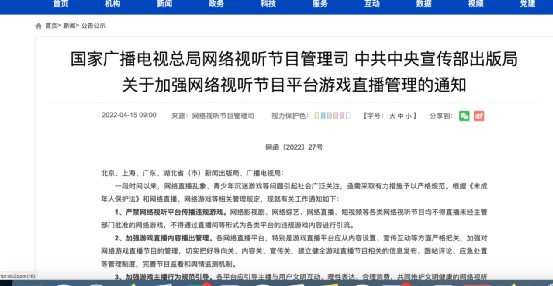

4月15日,《关于加强网络视听节目平台游戏直播管理的通知》明确提到各平台不得直播未经主管部门审批的网络游戏。

图片来源: 网站截图

同日中央网信办等三部门开展“清朗·整治网络直播、短视频领域乱象”专项行动,通知表示,要进一步集中整治“色、丑、怪、假、俗、赌”等违法违规内容,从严整治功能失范、“网红乱象”、打赏失度、违规营利、恶意营销等突出问题。

图片来源: 网站截图

5月7日,《关于规范网络直播打赏加强未成年人保护的意见》发布,明确禁止未成年人参与直播打赏,严控未成年人从事主播,同时要求直播打赏榜单全部取消,不得设置“PK惩罚”环节。

图片来源:网络

虎牙和斗鱼的股价变化,也侧面证明了政策对直播行业的影响,两家直播公司具体业务存在差异,但过去半年的时间里,股价的起伏几乎同频。

一位中小直播平台的负责人向DoNews表示:“直播的盈利持续能力差,比如游戏直播平台相较其他直播平台的带宽费用就更高,随用户人数增加,费用也会越来越高,甚至增加的收益追不上成本增加的速度,而且直播平台营销的成本也很高,所以平台会各种想办法增加收入。现在监管部门对直播平台的监管在逐步完善,从前一些平台常打擦边球靠低俗内容甚至是色情内容博取流量,现在陆续都被要求整改或者不能做了。”

从蛮荒时代成长而来的虎牙和斗鱼,在其他娱乐方式的竞争和政策的不断规范下,直播收入的增长进入了瓶颈期,如果不想业绩“躺平”,那要么去突破瓶颈,要么就要找出新的盈利方式来。

图片来源:网络

版权,握住还是放手?

除了直播收入外,虎牙和斗鱼的第二大收入都来是广告,主要是游戏赛事广告,此外还有娱乐内容直播广告、营销收入、游戏业务联运收入、市场合作收入等收入。

而无论是保持平台的活力还是增加广告收入,购买赛事版权似乎都是行而有效的方法。虎牙就是如此,2021年初,虎牙以接近20亿的天价拿下英雄联盟职业联赛(LPL)的五年独播权,破下版权赛事价格历史记录;2021年11月,虎牙又与ESL(欧洲著名的电竞公司)公司签署为期两年(2022年、2023年)的中文独家赛事直播版权协议,涵盖CS:GO、Dota2、星际争霸2等电竞品类的ESL系列赛事,虽然价格并公布,但这是ESL在中国市场首次签订多年直播版权协议,意义和价格的想象空间都很大。

虎牙2022年一季度财报显示,直播移动端MAU(月活跃用户数量)达到8190万人,同比增长8.5%,付费用户总数为590万人,与2021年同期持平;与此同时,虎牙的广告和其他收入也得到增长,从2021年同期的人民币2.125亿元增长47.2%至2022年第一季度的人民币3.128亿元。

相比之下,斗鱼则选择了节省开支,自制内容的道路,例如推出自制电竞赛事,覆盖了职业赛、主播赛、水友赛、高校赛、娱乐赛等多内容类型;围绕游戏内容和主播IP打造PGC综艺等,尝试内容多元化以吸引用户。但斗鱼2022年第一季度平均移动MAU为5510万,较2021年同期的5910万比下降6.76%;平均付费用户数640万,同比下滑8.57%。

从财报数据来看,购买赛事版权对直播平台是有效果的做法,但也有直播行业从业者对DoNews表示,用直播赛事留住用户并不是长远之计:“直播赛事对用户的吸引更多的只是赛事播放的那段时间,如果平台没办法增强用户粘性,一些用户可能在看完直播后就选择卸载。此外,过于依赖版权购买,也会增加平台负担。”

2022年一季度,虎牙的营业成本同比增长了1.9%,达到21.31亿元,其中收入分成费和内容成本同比增长3.4%至18.08亿元;毛利为人民币3.336亿元,较2021年同期的5.139亿元下降了1.803亿元,毛利率也由19.7%下降到13.5%。

对比虎牙,斗鱼一季度的平台各项成本均有所降低,收入成本为15.52亿元,同比下降了18.0%,其中收入分成费和内容成本为13.41亿元,同比下降了19.2%。斗鱼2022年第一季度的毛利率也从去年同期的12.1%提高至13.6%,财报中对此解释:毛利率的增加主要是由于版权成本占总净收入的百分比显着下降。

看起来,购买版权对虎牙和斗鱼来说是把“双刃剑”,能提高营收和用户数据,但也大幅提高了成本。版权,握住还是放下,似乎都有难题。

此外,虎牙和斗鱼在版权上策略的差异,可能也受限于各自公司的“财力”。财报显示,截至2021年12月31日,虎牙拥有现金及现金等价物、短期存款和短期投资为人民币109.591亿元,截至2022年3月31日是104.734亿元。

而截至2021年12月31日,斗鱼拥有现金及现金等价物、受限制现金、短期和长期银行存款为人民币66.43亿元,截至2022年3月31日是民币63.15亿元。

虎牙拥有更充沛的现金流,因此也更有底气去“买买买”,已经连续亏损六个季度的斗鱼,可能更关心的是如何早日实现盈亏平衡。如果将两者视为竞争对手,那无疑是虎牙占据了主动性,但从行业之外的角度来看,无论是其他的娱乐形式,还是抖音等跨界的竞争对手,都对虎牙和斗鱼造成了强大的竞争压力。

一位直播行业多年从业者对DoNews表示:“目前单纯依靠直播已经不能留住用户,直播行业都在尝试转型,通过加入小游戏、语音等社交属性的功能来提高用户黏度,行业需要创新性的改变,不过现在还在不断摸索中。”

如此来看,直播行业的“春天”或许还要等上一段时间。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。