编者按:本文来自微信公众号财经无忌,作者:山核桃,创业邦经授权转载。

全民都在磕的“顾盼生辉”终于迎来了HE(Happy Ending合家欢结局)。

在6月23日接近八个小时的大结局点映礼上,回到现代的永安楼掌柜们陪同“录人”们度过了一个难忘之夜的同时,也将腾讯视频“超级点播”等话题再度送上热搜。

参与这场专门为录人准备的“点映礼”并非没有门槛,需要观众购买价值18元的“顾盼生辉礼包“后才能提前解锁本定于7月3日会员收官的大结局剧情。

“平均下来一集3元不到,可以直接看完大结局,还是不亏的。”一位《梦华录》剧迷对财经无忌表示。据自媒体“锌刻度”报道,《梦华录》点映礼预约人数近80万,有业内人士估算,腾讯视频仅点映礼礼包的收益就在140万元左右。

显然,并非所有用户都买账,即便付费的对象是红极一时的“顾盼生辉”。在“梦华录大结局点映礼”相关话题下,有部分网友直言:“看完梦华录就取消鹅的会员续费了。”“拒绝超点,看完之后不会续费”。

毫无疑问,在短期内看不到ROI的中国长视频赛道上,腾讯视频此次重启超点,是一次颇为危险的进攻战略。因为无论从流量还是短期收益来看,整个六月,《梦华录》让鹅赢麻了,也让鹅被骂麻了。

重启“印钞机”模式,是鹅焦虑了吗?

在《梦华录》前,国内最先掀起“超级点播”模式也是腾讯视频。

2019年,耽改剧《陈情令》一跃成为收视顶流,腾讯视频顺势推出“超前点播看大结局”的会员福利,尽管骂声四起,但也为腾讯视频带来了超一亿元的短期收益。

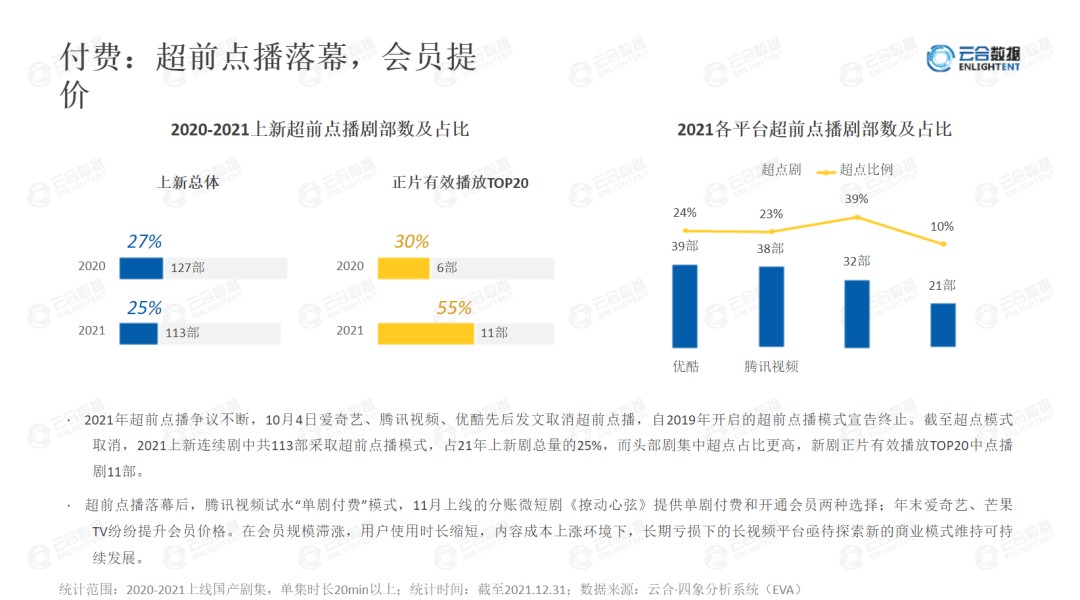

或许是在点播模式中看到了爆款的吸金实力,此后,腾讯视频在《庆余年》、《扫黑风暴》等热播剧中均采用了“超前点播”模式,“优爱芒”等各大长视频平台纷纷效仿,由云合数据发布的《2021年连续剧市场网播表现及用户分析》报告显示,在过去一年里有113部连续剧采取超前点播模式,占总上新剧的25%。

但“超级点播”模式始终饱受争议。去年9月,在用户争议与官方批评的压力下,“爱优腾”主动放弃“超前点播”,爱奇艺CEO龚宇针对该事件回应称:“取消超前点播,不是受到主管部门的压力,而是会员不满意。”

但在官宣放弃后的近一年时间里,长视频平台依旧在“超前点播”的边缘疯狂试探。

今年3月,芒果TV在《尚食》中尝试了“付费直播+直通大结局”的模式,优酷则在《我是赵甲第》中玩起了“好友助力解锁”的“拼多多式”套路,但从用户体验端来看,效果并不尽如人意。

毕竟,归根到底“点播模式”的本质是会员制度的升级版,即长视频平台通过差异化定价,为用户提供不同的增值服务。

“点播模式”饱受诟病的核心原因也并不难理解。一方面,在长视频平台频频进行会员提价的大背景下,国内用户的会员付费习惯仍属于培养阶段,供给端任何的风吹草动均会引发消费端的抵触;另一方面,与奈飞等成熟流媒体平台相比,由于“优爱腾芒”尚未形成优质内容的规模化生产,激进的盈利策略下,相关产品与配套服务并没有及时跟上。

而此次,腾讯视频借《梦华录》重启超级点播模式,更是一次“鹅”增长焦虑的集中体现。

尽管背靠大树好乘凉,但在长视频赛道上,客观来说,在《梦华录》前,腾讯视频在2022年上半年里并未掀起太大的浪花。

在内容供给上,2022年上半年的爆款剧集中,爱奇艺《人世间》、《猎罪图鉴》、《心居》等剧集实现了口碑与流量的双丰收。其中,《人世间》豆瓣评分高达8.1分,吸引了25家广告主,而另一边同期上线的《警察荣耀》也与《梦华录》形成分庭抗礼之势。

优酷则以《重生之门》、《与君初相识·恰似故人归》等独播剧在整个四月霸榜热搜。

在盈利上,随着爱奇艺交出“季度盈利”的成绩单,打破了长视频的亏损魔咒,在“降本增效”的年代里,压力也给到了曾经的难兄难弟——腾讯视频这一边。

当热闹与爆款都属于同行,《梦华录》的到来对腾讯视频而言是一次“可遇不可求”的意外之喜,这也是鹅紧抓这根救命稻草使劲儿薅的真正原因所在。

更为关键的是,对腾讯视频而言,上半年《梦华录》“一家独大”的荣光或许很难在下半年再现。从近日“优爱腾”发布的内容片单来看,尽管各家储备量丰富,但在同类型剧集的军备竞赛中已闻到了硝烟味。

以主旋律剧集为例,优酷近日上线赵丽颖主演的乡村振兴现实题材剧集《幸福到万家》,爱奇艺则官宣张译、张颂文主演的扫黑剧《狂飙》,腾讯视频虽手握《县委大院》《公诉精英》等多个主旋律IP,又有正午阳光的加持,但目前尚未公布具体播出日期。

可以这么说,《梦华录》“超点”背后是一次“鹅”用短期收益换会员满意的生意,尽管“吃相”难看,但也是一次意料之中的必然。

盈利与爆款,都只是局部的胜利

无论是爆款《梦华录》为腾讯视频带来的短期收益,抑或是爱奇艺高举的“季度盈利”横幅,坦白来说,盈利与爆款只是中国长视频一次局部的胜利。

距离长视频业务的“稳定造血”,行业还有相当长的路要走。

在过去的一段时间内,经历了不计成本地“烧钱战”之后,“爱优腾芒”已逐步形成“降本增效”的共识。腾讯视频最早喊出“降本增效”的口号,龚宇也曾在财报电话会明确表示,中国长视频行业的新特点是“追求效率、追求减亏,最终追求盈利。”

“降本增效”并非易事。对于习惯了“高举高打”的中国长视频行业来说,过去“烧钱换增长”的故事已失去了魅力,截至目前,爱奇艺股价已不足发行价的四分之一,基本处于估值底部。

新的故事脚本是“减亏”,而“优爱腾”采取的策略逃不开“开源节流”:一是提高ARPU(单个会员价值),二是对内优化成本。

理论上来看,目前长视频平台的付费空间仍有较大的潜力。一方面,与其他在线业务相比,长视频付费率尚属低位。来自老虎证券的数据显示,当前我国在线视频付费率在18.8%左右,而手机游戏、游戏直播等的付费率已达到30%以上。

另一方面,与国外流媒体平台奈飞、Hulu以及Disney+相比,优爱腾们会员价格仍有提价的空间。如奈飞北美标准账户费用价格每月为15.49美元,Hulu与Disney+的包月会员价格分别为12.99与11.99美元,远高于国内长视频平台25-30元的月卡价格。

“前浪们”让大洋彼岸外的优爱腾们看到了用涨价换取盈利的可能。从2021年底至今,国内长视频平台均完成了新一轮的“涨价潮”,提价幅度在3-10元不等。

客观来说,提价是长视频平台的“不得已为之”。毕竟各大视频的会员总量已经“躺平”很久了。

最新财报显示,腾讯视频会员数量为1.24亿,同比去年一季度的1.25亿则呈下滑态势;爱奇艺2022年Q1日均订阅会员总数缓慢爬坡到1.014亿,尽管这是Q1财报的重要亮点之一,但去年同期这个数字是1.054亿。

“一亿”会员规模是长视频行业走向瓶颈的重要拐点,当会员规模整体迈入平稳期,长视频平台只能通过“提价”从用户的口袋里多掏一点钱。

这之中,自然存在一个典型的长视频悖论—— 在对会员进行“提纯”之后,如何持续依靠优质内容提升用户黏性?

兜兜转转又回到了原点,付费会员放大了国内长视频平台在内容供给层的短板。换言之,仅靠一部《梦华录》拉动付费会员收入,这种“冲动型消费”本身的黏性是有限的。

拆解爱奇艺频频晒出的“减亏”财报也可以看出,促使其走出亏损的关键原因并非是爆款,而是更多的“节流”——即对内大刀阔斧地优化成本。

长视频平台往往拥有庞大的成本中心,想要挤干毛巾上的最后一滴水,必须动刀主营业务外的其他或边缘业务。

以爱奇艺为例,在喊出“盈亏平衡”的口号后,据媒体报道,爱奇艺研究院、爱奇艺游戏中心、中短视频“随刻”等项目部门成员接连被裁。在业绩交流会上,龚宇曾反复强调“优化人员结构、减少长尾内容”等节流举措。

无独有偶。从去年年底至今,据36氪报道,腾讯PCG事业群已进行多轮人员缩减。

无论是开源,抑或是节流,国内长视频平台仍未找到能够跑通的商业模式,即便是强调聚焦头部优质内容,也依旧未形成规模化优势来进一步撬动增长与盈利的飞轮。

事实上,国内长视频平台对优质内容的理解仍是“爆款剧集”,而爆款本身是内容难以标准化,即便是奈飞也无法做到预知“爆款何时诞生”。

以为奈飞带来9亿美元价值的《鱿鱼游戏》为例,导演黄东赫早在2009年就已完成剧本,但在此后10余年里被众多制作方以“过于血腥”“不具备商业价值”而拒绝数次。而据媒体报道,奈飞对《鱿鱼游戏》的投资并不如其他大型剧本,其制作成本仅有2140万美元。

换言之,《鱿鱼游戏》是一次奈飞以小成本投资押注长尾的胜利,而非国内长视频平台普遍认为的,依靠大量资源倾斜换来的“爆款”。

更为关键的是,在长视频平台付费尚属培育的大环境下, “爆款”能带来流量,但或许无法带来想象中的留量。

《梦华录》已印证了这一点。在“梦华录大结局点映礼”相关话题下,有部分网友直言:“看完梦华录就取消会员续费了。”“拒绝超点,看完之后不会续费”。

在《梦华录》之前,爱优腾已拥有无数的“爆款经验”,某种程度上,这也造成了国内长视频平台的路径依赖。

一边是充满不确定性的爆款,另一边是越来越聪明的会员,对于国内长视频平台而言,无论或进或退,顶着盈利这把达摩克里斯之剑,其一举一动注定要被置于公众与投资者的目光之下。

再看长视频的价值:短期看降本,长期看内容

在国内长视频平台集体过冬的当下,大洋彼岸外的奈飞同样经历着一场来自学习者们的“集体去魅”。

受业绩增速放缓与成本端的压力,2022年来,奈飞的焦虑反映在了跌跌不休的股价上,截至发稿前,奈飞股价累计跌幅近七成,目前市值仅为776.9亿美元。

在最新一次回应裁员的声明中,奈飞发言人Bao Nguyen也不无遗憾地表示:“我们必须做出调整,使得成本与较慢的营收增长保持一致。”

在一众唱衰奈飞的言论中,人们忽视的是,奈飞与国内的“优爱腾”从本质上来说,所处的是两个完全不同的发展阶段。奈飞已跨过了本土发展的阶段,迈入全球化竞争;而国内长视频平台尚处于本土市场升级与出海并存的阶段。

也正如此,仅从一份增速放缓的财报来断言奈飞长视频商业模式的失败,也是并不公允的。

从估值层面来看,自制内容的商业模式是驱动奈飞股价上升的重要推手,2017年以后,奈飞的估值水平整体较为平稳。2019年,随着迪士尼旗下流媒体平台 Disney+上线,外部竞争格局的火热让市场曾对奈飞产生担忧,也导致其估值水平波动下降,但后续随着奈飞用户规模的持续增长和业绩兑现,估值再度回归常规水平。

而此次股价出现较大幅度下挫,主要是由于2022年第一季度新增用户规模低于市场预期。

但整体来看,后续随着爆款续集的陆续上线,奈飞新内容的供给依旧具备确定性。本质上来看,通过持续优质内容的供给,奈飞将推动用户付费量价齐升,而随着全球化战略,规模效应将进一步显现。

奈飞管理层也在业绩交流会上透露:“绝大多数会员认识到我们给他们带来的价值是远高于目前价格的上涨,我们会将更多的娱乐价值回馈给他们,用更多精彩的故事、更大的电影、更多种类的内容和更高质量的节目回馈给我们的会员。”

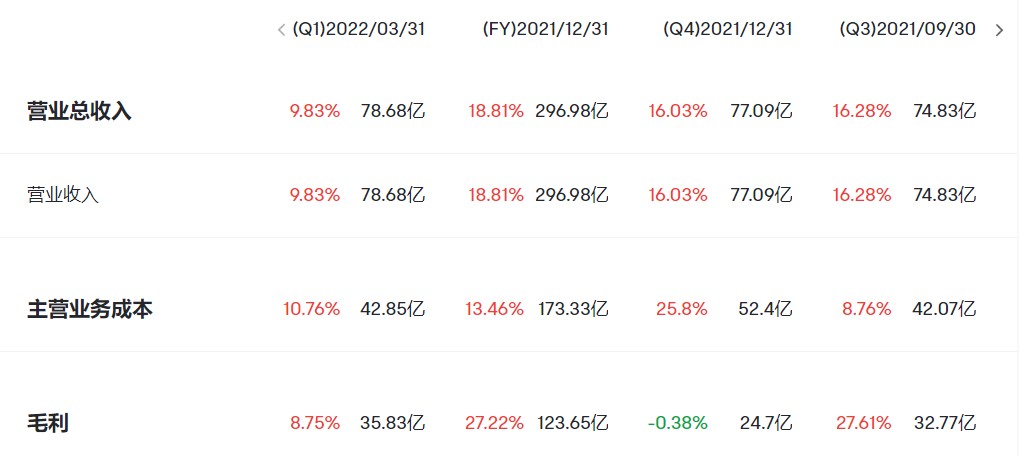

事实上,这份财报也并非如想象中那么糟糕,在Q1奈飞依旧实现了盈利。2022年第一季度,奈飞营收78.68亿美元,同比增9.8%,一季度的净利润16亿美元,每股收益为3.53美元,高于分析师预期的2.89美元。

显然,在手游、短视频等已掀起出海热之时,国内长视频平台仍与国外巨头有着较大的差距。

以爱奇艺与奈飞为参照,二者在营收存在6倍左右差距;付费用户规模上,奈飞是爱奇艺的2.2倍。从市值来看,二者自上市以来股价走势两极分化,目前奈飞市值已达爱奇艺的21倍。

在中美流媒体巨头均踏入“降本”这一相同的河流之时,再看国内长视频平台的价值,财经无忌认为,短期看“降本”,即长视频平台是否能通过提升内容制作效率,实现扭亏为盈,在这一点上可持续关注优爱腾的动态。

而从长期看,内容产出的精品率以及出海仍是重要的增量空间。

归结为一句话, 就是“爱优腾芒”需要搭建起自己的“增长飞轮“:用灵活的内容投资策略生产出更多的优质内容——用优质内容吸引更多的付费用户——用更多的付费用户推动营收增长”。

龚宇曾吐槽影视行业是一门“穷庙富和尚”的生意,各种各样的人都在这条产业链上赚了很多钱,但只有平台在亏损,这反映出是国内长视频玩家仍是“平台思维”大于“内容思维”。

回到《梦华录》的爆火,至少再次给笼罩着悲观情绪的国内长视频平台敲响了优质内容供给的警钟。在人人都磕“顾盼生辉”的同时,对于仍然渴望盈利的爱优腾来说,它们依旧期待着下一个《梦华录》。

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。