编者按:本文来自微信公众号 有数DataVision(ID:ycsypl),作者:严张攀/曾思怡,编辑:刘芮,创业邦经授权发布。

作为日本老牌电子巨头,佳能相机做得好,但光刻机做得也不差。

就在今年年初,佳能关闭了运营32年的珠海工厂。尽管,巅峰时期,这里曾一度占了佳能全球卡片数码相机的一半产量。

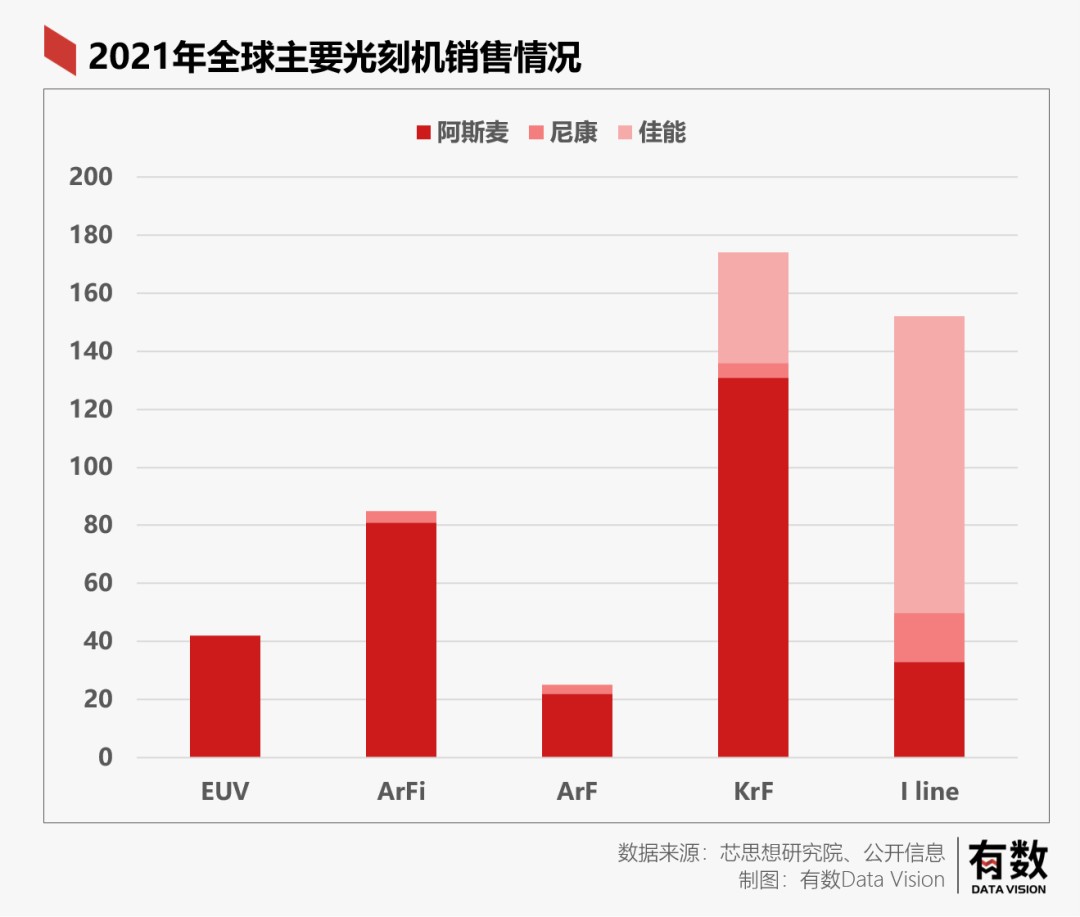

到了下半年,不断收缩中的佳能,却大手一挥表示要投资500亿日元(约25亿人民币),新建半导体设备工厂。以2021年数据来看,佳能光刻机均价约为:

7857万。

更具体来说,去年总计销售140台光刻机的佳能,想要将其产能提高两倍,同时,佳能还要研制一种名叫NIL的低成本高端设备,试图在全球高端光刻机领域分一杯羹。

毕竟一台最最基础的EUV光刻机就要超过1亿元,还是美刀。

故事似乎有些反常?

目前,全球半导体产业都处于周期底部,就连长期供不应求的台积电,也准备于今年关闭4台EUV光刻机,鼓励员工多休息。对于扩产、购买光刻机的意愿更是一降再降。

那么问题来了,晶圆厂们都不愿扩产了,佳能为何在此时增加光刻机产能?

01 佳能扩产,意在中国

项庄舞剑,意在沛公;佳能扩产,意在中国。

这么说,原因主要有二:

第一,虽然全球产能过剩,但中国芯片仍在扩张,需要光刻机。

首先来看看中国芯片企业的数量。

企查查搜索芯片,一年内成立的企业有63017家;成立1-2年的企业有45511家;成立2-3年的有20678家。尽管中国芯片产业没有按照摩尔定律发展,但是企业数量却按照摩尔定律在稳步推进。企业多了,实力不一定成正比增加,但对光刻机的需求,一定会暴涨。

其次看看企业愿意付出的代价。

在2021年史无前例大缺芯中,一台三十年前佳能的二手光刻机身价暴涨17倍,2014年售价不到10万美元,却足足被炒作卖到了170万美元。尽管这台光刻机仅适用于4至8英寸的晶圆,只能用于350nm的技术。

第二,中国光刻机产业的自主化还有一段距离。

目前,要生产7nm以下先进芯片制程,极紫外线光刻机(EUV)是必选项。但全球范围内,仅阿斯麦一家具备EUV光刻机的生产能力。

那我们距离EUV的距离有多远呢?

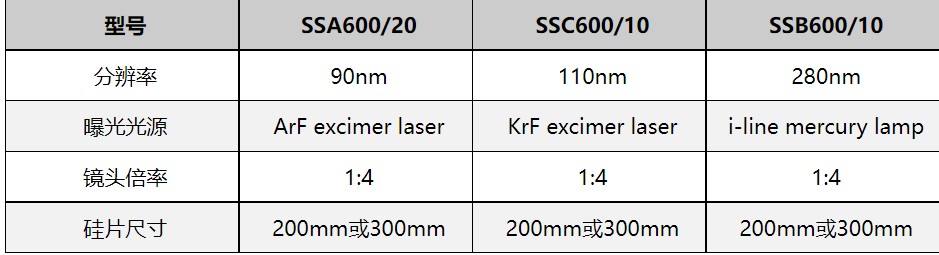

目前国内最先进的光刻机来自上海微电子,其最先进的光刻机是一款代号SSA600/20的DUV设备,只能用于90nm芯片的生产。而90nm,是台积电两千年前后就已经量产的芯片制程。

因此,扩产中的中国芯片事业,迫切需要补上光刻机的短板。

02 为什么是佳能?

全球范围内,能做光刻机的企业不少,为什么是佳能?

最直接的原因是,佳能更容易绕过长臂管辖。

当前,全球的光刻机主要可以分为两类,EUV与DUV。简单来说,EUV主要用于7nm及更先进的制程,在这个市场中,来自荷兰的阿斯麦一家独大。而在14nm以及更成熟的制程中,则主要使用的是DUV设备,这一市场则由阿斯麦以及来自日本的佳能、尼康三分天下。

由于历史的原因,在光刻机的生产中,阿斯麦采用全球分工,尤其是光刻机的核心零部件光源主要来自美国,因此会受到更多的美国长臂管辖,而日本企业更多采用垂直一体化的生产模式,相对来说受限较小。

一边是山高皇帝远的美国管辖,一边是不断增长的中国市场,孰轻孰重,佳能自然早有结论。

政治原因之外,于佳能而言,借助中国市场,实现光刻机产业的“弯道超车”,则是另一重它的隐秘“芯事”。

根据爆料,佳能计划开发的该新一代设备很可能就是2021年成功研发的米压印光刻(NIL)的升级版。

所谓NIL技术,是将三维结构的掩膜压在晶圆的感光材料上,同时照射光线完成一次性转印,被称为是最有前景的光刻技术之一。

相比EUV,NIL主要有两大优势。

第一,NIL更省钱。众所周知,EUV设备就是一台吞金兽,光购买价款就超过了一台波音客机,还有一年超一千万度的耗电量。而NIL不仅设备投资仅有EUV的40%,耗电量更是仅有10%。

第二,技术更加独立自主。传统光刻机市场中,DUV自主并不罕见,但到了EUV阶段,则需要来自美国的光源、德国的镜片、英国的真空腔,举全球之力完成。但是对NIL技术来说,主要技术以及零件来源是日本的佳能,铠侠以及大日本印刷株式会社(DNP),并早在2017年就开始在日本三重县四日市的铠侠工厂内研发NIL量产。因此技术上并不受美国的长臂管辖。

当然,这些目前也仅仅只是佳能的官方宣传,而且主要被用在存储芯片的生产。

03 不可忽视的日本半导体实力

一直以来,对于中国芯片产业链的安全,我们常常将其与全面国产画上等号。但必须承认的是,我们的芯片产业链安全,是分两步走的:

第一步,左手去美化,右手全球化,减少美系设备、美系技术对我们的制约。

第二步,加快关于芯片设备、软件等上游环节的研发,实现国产。

显然,拉近与佳能在内的日本企业的距离,正是我们走第一步的重要一环。毕竟,日本企业在半导体产业上的实力不可小觑,全球半导体设备TOP20供应商中,有11家来自日本。

拆开各个环节来看,可以发现:

在光刻机领域,除了佳能之外,日本尼康同样是DUV领域的代表性玩家,并在3D芯片堆叠的封装光刻机等细分领域做到了全球突出。

再比如,除去光刻之外,一颗芯片的制造还需要许多其他环节的配合。半导体前7道工艺环节按照设备产线投资,可以分为“三大四小”七个环节,光刻、刻蚀、沉积这三大是重中之重。

三大之中,除了光刻机可以直接决定芯片的尺寸之外,刻蚀、沉积设备同样也决定着芯片的制程良率。甚至在7nm芯片的DUV时代,刻蚀机的投入一度超过光刻机,成为采购占比最高的芯片设备。

而日本的东京电子,正是一个从刻蚀到沉积,再到涂布多个领域四面开花的全能选手。尤其在涂布设备环节,东京电子的市占率高达九成,几近垄断。体现在营收上,东京电子是2021年全球半导体设备厂商营收的TOP3,仅次于美国的应用材料和荷兰的ASML。

设备之外,在芯片的上游材料方面,日本同样打满全场:譬如,在氟聚酰亚胺领域,日本企业的占比高达90%。但日本的材料实力,可不只一个小小的氟聚酰亚胺,在19种芯片生产必备材料中,日本在其中的14种都处于行业突出,乃至垄断地位。

尾声

关于中国的半导体产业,总会有一种观点认为,我们成为了一座孤立无援的孤岛。但果真如此嘛?

一个最近的小切口,可以帮助我们更好的了解事情的全貌。

政客不断层层施压的当下,在今年上海的第五届进博会上,被美国点名的全球大型半导体及设备企业们踊跃参加:

阿斯麦表示,为了满足在华业务的日益增长,阿斯麦中国团队人数近年来稳定增加。

美籍的英特尔、超威半导体、高通、泛林、科磊等半导体巨头也亮相其中,直言“可推进新一代半导体技术的突破”。

而最近被美国屡屡点名,不能对中国出口A100、H100等高性能芯片的英伟达,则干脆选择“偷梁换柱”,推出了“中国特制版”先进计算芯片A800,既符合美国新的出口管制规定,同时也让那些对A100、H100有需求的中国企业,找到了低配平替。

毫无疑问,在一场所有人都身不由己的芯片政治中,政客要的是权利,企业要的是盈利,即使千难万险,他们仍会选择用脚投票。

[1]国产芯片的5大误区,半导体风向标

[2] 佳能21年来首次新建光刻机工厂,欲将产能翻倍,腾讯新闻

[3]英伟达A800芯片将在中国发布 可用于替代A100芯片,腾讯新闻

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn