UiPath(NYSE:PATH)重新加速增长,同时在销售和营销方面变得最高效,使其成为进入 2024 年的有吸引力的成长型股票。

UiPath 最初被归类为机器人流程自动化 (RPA) 公司,现在认为自己是一家人工智能驱动的自动化公司。其平台允许用户构建自动化,使用软件机器人来执行各种业务任务。这些任务包括登录应用程序、更新信息字段和数据库、归档表格和文档理解等。

UiPath的平台分为三大类:发现、自动化和操作。发现类别以各种类型的流程和任务挖掘为中心。一个例子是它能够理解电子邮件的情绪。与此同时,自动化涉及低代码且无代码来帮助创建应用程序。操作涉及测试套件和分析。

UiPath 提供跨多个领域的行业和部门特定解决方案。其解决方案通过订阅模式和定期许可证进行销售,并且可以在本地和通过 SaaS 进行部署。

UiPath的大部分收入仍然来自其本地传统产品,因此将客户过渡到其订阅模式对于UiPath来说是一个很好的机会。今年前 9 个月,约 44% 的收入仍来自许可。过去,包括微软、Adobe 和 Intuit在内的众多大型软件公司已成功将其客户群转变为以订阅为主,而UiPath在这方面仍然拥有良好的发展前景。

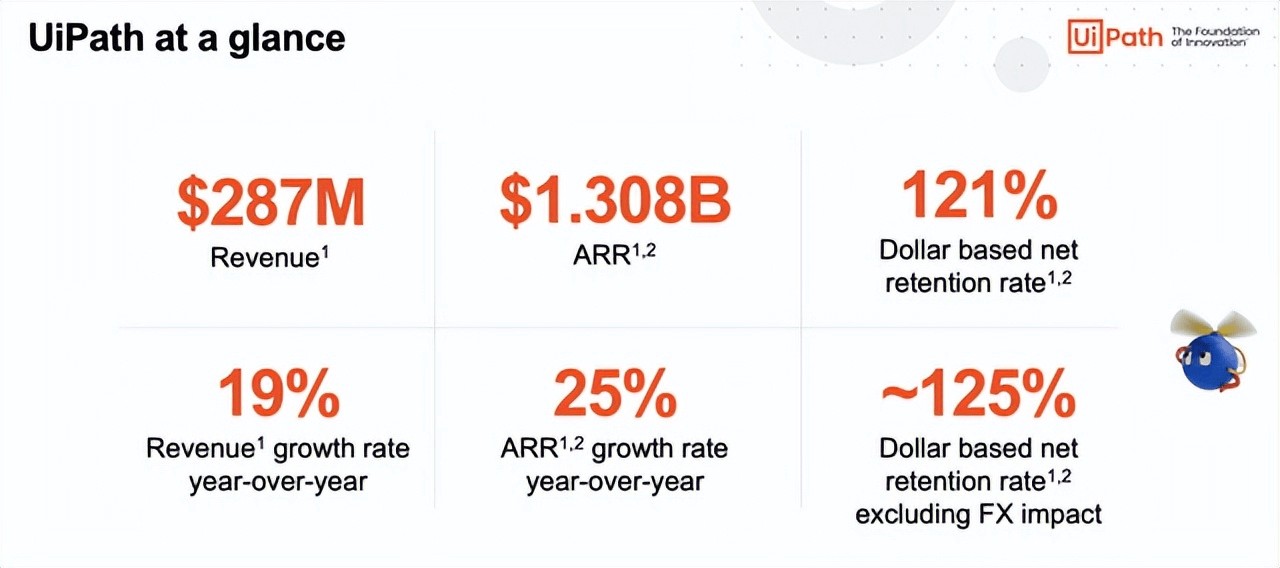

与许多 SaaS 公司一样,UiPath采用土地扩张战略。对于UiPath来说,重点更多地放在向其企业客户群进行销售上,并且在扩大现有客户群方面做得非常好。这一点在今年迄今为止的业绩中得到了体现,在 9 月份公布业绩时,第二季度以美元计算的净留存率为 121%,即 125%(排除货币影响),而 122%(排除汇率影响则为 127% )。第一季度的货币影响。2023 年,以美元计算的净留存率为 123%,不计货币则为 129%。

该公司去年年底转向更加细分的销售模式,并加大了行业垂直化的投资。

联合首席执行官罗伯特·恩斯林 (Robert Enslin)在 6 月份的美国银行会议上讨论其细分战略时表示:

“我的意思是,围绕细分的几个基础知识是大公司的密度更高。换句话说,让更多的人专注于大公司,这样我们就可以快速扩展到这些公司并更快地扩大收入来源。因此,我们可以成熟客户群,感觉我们需要帮助客户在组织内部更快地推动自动化。为了做到这一点,我们需要与 C 级别更加相关。因此,我们实际上将配额载体的细分从最多 80 个帐户的 8-0 更改为 10 到 12 个帐户。现在,我们的关系更加深入,因为我们也按行业发展了一些。所以我们是通过行业来推动它的。现在我们实际上可以真正通过行业、环境来解决真正的问题。然后,我们实际上已经围绕我们所谓的托管服务提供商扩大了我们的足迹。所以他们是无法真正专注于整个平台的公司。我们实际上可以构建可以与合作伙伴一起使用这些服务并从整个平台中受益的服务,但不一定需要技术技能。”

虽然UiPath有机会继续扩大其企业客户群,但增加新客户是另一个机会。尽管该公司正在增加新客户,但其步伐一直很缓慢。第一季度增加了约 50 家,第二季度增加了 40 家,总数达到约 10,890 家。虽然增加新客户并不是其重点关注的焦点,但与在现有客户群内扩张相比,大多数行业都可以从自动化中受益,因此,随着它继续进入新的垂直领域,有一个相当大的机会可以追求。

UiPath最近还与 SAP 以及欧洲的 T-Systems 建立了许多合作伙伴关系,以帮助推动采用。UiPath将为 SAP 客户提供特定的解决方案,由 SAP 和 UiPath代表共同销售。

生成式人工智能的使用并扩展其用例对于UiPath来说也是一个巨大的机会。将人工智能与自动化相结合是一个圣杯,因为它极大地提高了运营效率并消除了日常任务中的人为因素。这是大多数行业都会从中受益的,它的结合应该只会增加UiPath的 TAM(总目标市场)。

到目前为止,UiPath似乎受益于其新的上市战略以及将人工智能引入其产品。尽管收入增长在过去几年有所放缓。- 从 2020 年的 81%,到 2021 年的 47%,再到 2022 年的 19% 以下,以及 2022 年第四季度的 6.5% - 现在在过去两个季度出现了加速增长,分别增长了 18% 和 19%。与此同时,其第三财季收入指引为 313-3.18 亿美元,超出了分析师的预期,并预测收入将再加速一个季度,表明中值增长 20%。

当 UiPath在本月底报告其第三季度业绩时,预计另一个基于美元的净保留率和稳健的第四季度指引将是一个稳定的季度。该公司第四季度的业绩相当轻松,因为去年第四季度的收入增长率为 6.5%。对人工智能的兴趣和大客户的势头应该会继续推动业绩的发展,而 SAP 合作伙伴关系应该会在明年(2025 财年)受益。

说到风险,公司一直在更仔细地审查他们的支出,销售周期也延长了。去年,许多科技和金融公司也普遍裁员。UiPath的战略是专注于向客户群进行销售并帮助实现流程自动化,这有助于缓解这一问题,但整体宏观是一个风险,今年之前该公司的收入增长速度相当快。

该公司的大量收入还来自一些大客户。UiPath的解决方案通常非常粘,其 97% 的毛保留率就证明了这一点,但失去任何大客户都将是一个相当大的打击。

技术创新也可能是一种风险。虽然人工智能是一个机会,但它也是一种在许多大公司中迅速引入的技术,并且可能很快就会商品化。虽然UiPath可能处于当今 RPA 和人工智能自动化的前沿,但新贵总是存在提出更好解决方案的风险。

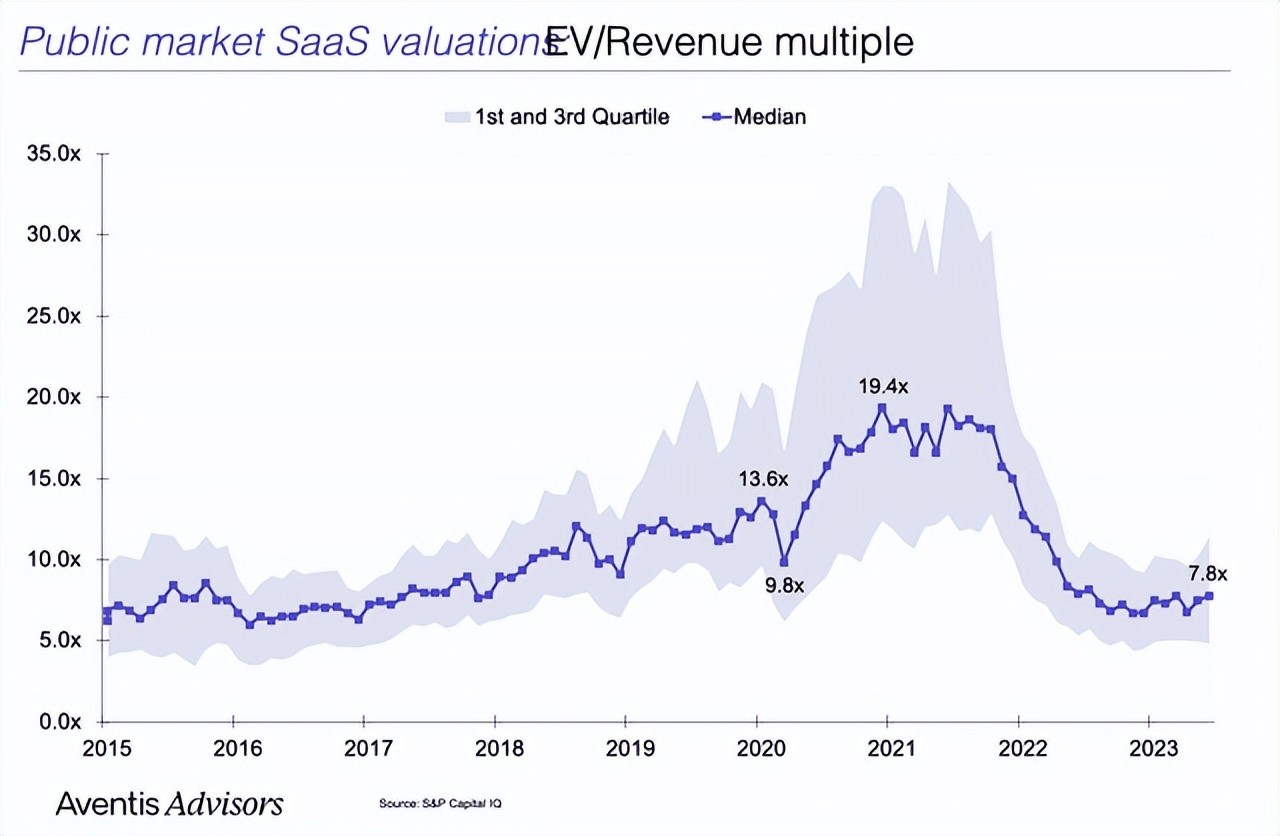

成长型股票也可能失宠,其市盈率也可能会缩小。虽然 SaaS 倍数已达不到 2022-21 年销售额近 20 倍的水平,但也不是 2016 年达到的 5 倍销售额倍数。

鉴于 SaaS 公司的毛利率较高,而且这些公司希望将资金重新投入销售和营销以实现增长,因此其估值通常基于销售倍数。UiPath的毛利率在 80% 左右。

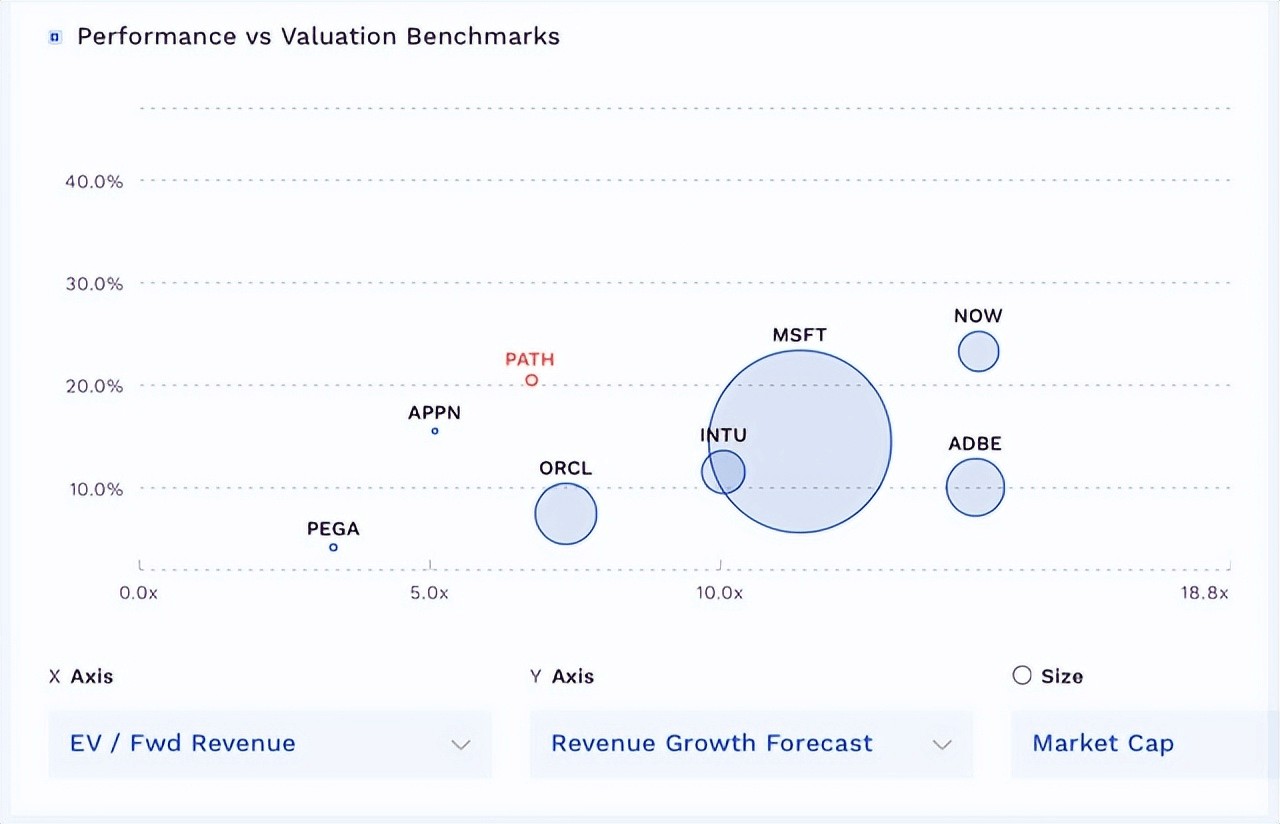

在这方面,根据 24 财年(截至 1 月)收入 12.8 亿美元的共识,UiPath的 EV/S 比率约为 6.7 倍。根据 2025 财年 15.2 亿美元的销售共识,该公司的 EV/S 倍数为 5.7 倍。

预计 2024 财年收入将增长 20.5%,25 财年收入将增长 19.1%。

从 EBITDA 角度来看,其交易价格是 2025 财年共识 2.125 亿美元的 40.5 倍,是 2025 财年共识 2.784 亿美元的 30.9 倍。

该公司现金充裕,拥有 18.3 亿美元现金、等价物和有价证券,没有债务。该公司今年有望产生超过 2 亿美元的自由现金流。

与已转向订阅的大型软件公司相比,UiPath的 EV/收入折扣相当大,而与一些简单的低代码公司相比则价格较高。

根据其收入增长率,该公司的市盈率可能在 8 至 10 倍之间,但仍远低于许多规模更大、更成熟的软件公司目前交易价格的 14 倍,更符合 SaaS 公司交易价格的 8 倍这个春天。这意味着它的价值在 25-30 美元之间。

UiPath有很多值得喜欢的地方。它面临着巨大的市场机会,因为人工智能和自动化的结合似乎在许多行业都有许多用例。与此同时,它在拓展现有客户群方面做得非常出色。此外,它最近与 SAP 和 T-Systems 的合作应该有助于将其介绍给新客户。

与此同时,该公司对其销售队伍的重组似乎确实取得了成效,今年的增长再次加速。这是一个非常好的支点。我真正喜欢UiPath的另一件事是,它能够重新加速增长,同时实际上将今年的销售和营销费用降低了 -11%。它还能够将一般管理费用减少-8%。这表明公司正在变得更加高效,而不仅仅是为了增长而增长。这有助于提高公司营销和营销支出(过去 12 个月)的回报率,从去年第三季度的 4.8 年提高到第二季度的 3.6 年。

作者丨Geoffrey Seiler

来源:松果智能Hub