编者按:本文来自微信公众号 星海情报局(ID:junwu2333),作者:星海老局,创业邦经授权转载。

在新疆中哈(萨克斯坦)边境的霍尔果斯铁路口岸,每天通行的20多列中欧(中亚)班列中有3列是专门装运中国品牌的出口汽车,比亚迪、长安、理想、吉利等由这里进入中亚五国等“一带一路”国家。

前不久,普京在年度记者会上点赞中国汽车——中国汽车正在占据欧洲汽车的市场份额,这不只发生在俄罗斯;中国汽车价格和质量都在提升,其性价比为俄罗斯人提供了更多选择。

这些碎片,共同拼出中国汽车今年的“泼天富贵”。受益于俄罗斯、墨西哥、泰国等市场,中国于2023年取代日本成为全球汽车出口第一国。

事实上, 从羸弱边缘到世界第一,中国汽车出口崛起也就是近年才发生的事。

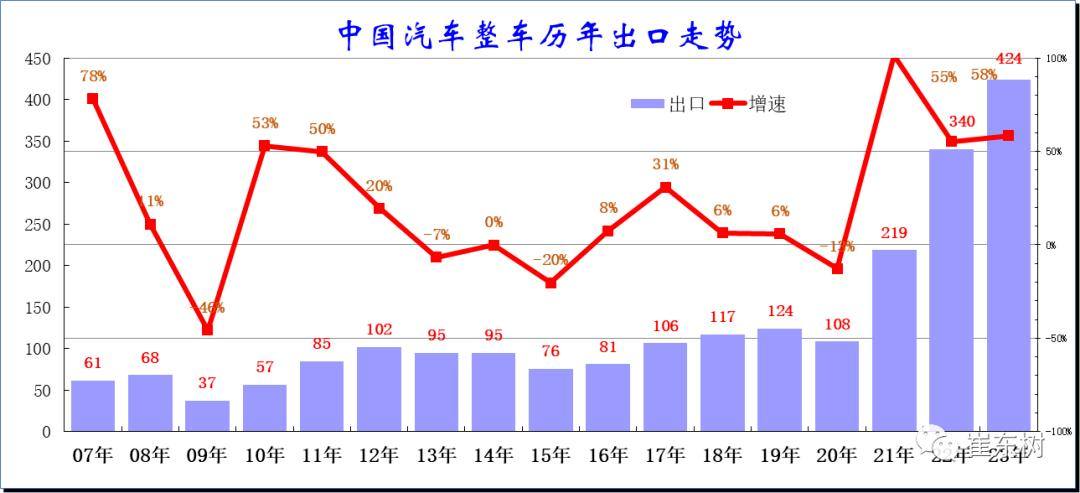

图源:乘联会秘书长崔东树

中国汽车出口早在2012年达到100万辆,但徘徊近十年,直到2021年才突破200万辆(超越韩国)。但短短几年,中国汽车出口量迅速崛起——2022年,我国汽车企业出口311.1万辆,同比增长54.4%,成为世界第二大汽车出口国(超越德国),2023年即将突破500万辆(超越日本)。真可谓,一年一大步,超越一个“列强”。

中国汽车出口,为何能逆流而上?

国运伏笔,踏上三大历史机遇

一个行业的命运,要靠自我奋斗,也要考虑到历史的进程。

中国汽车出口也遇到了自己的“命运齿轮转动时刻”,与国运共振向上。

2010年,新能源汽车被列为中国七大战略性新兴产业之一,后来有开启了为期十年之久的新能源汽车“国补”,多政策扶助下,中国汽车制造实现了新能源“弯道超车”。受益于此面向对欧洲(比利时、英国等)出口大幅增长。

通过上图可以看到,中国汽车出口的质量结构在改善,发达国家排名在上升。

和传统燃油车物美价廉的出口模式不同,新能源汽车出口提升中国制造品牌形象,一改过去海外对中国汽车印象,实现卖工具到卖品牌的转变,其作用于不亚于就丰田从雷克萨斯的价值跃迁。

不过,在整体出口结构上看,传统燃油车仍然是大头,占比近60%(2023年1-10月数据),新能源占据了40%(含电动、混动和插混)。这,和另一个大市场突然崛起有关。

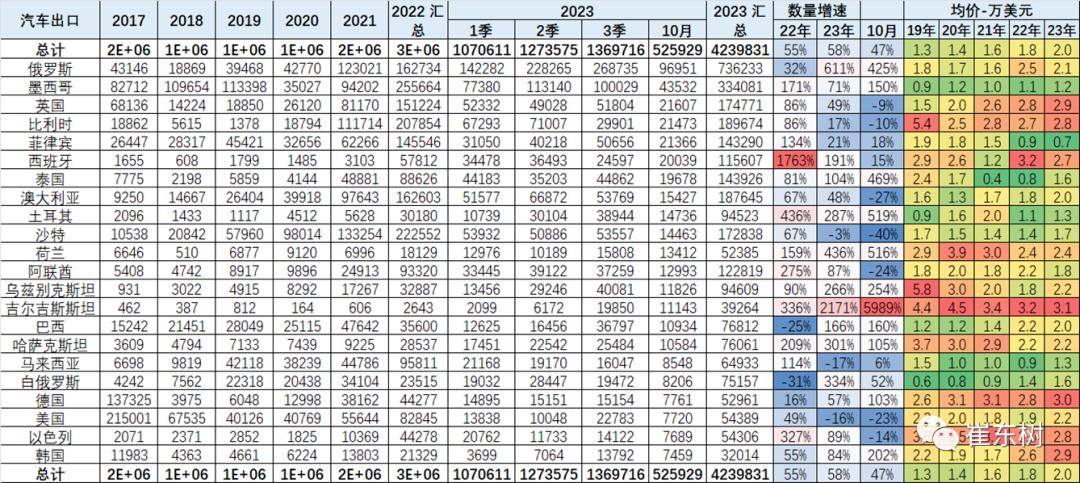

受俄罗斯“特别军事行动”影响,西方关闭了对俄出口汽车大门,奔驰和宝马等德国制造商等破局影响力的企业不得不退出俄罗斯市场,留下来巨大空白,中国的车企成为最大赢家,也为中国出口带来百万级的新增量。

数据显示,2022 年俄罗斯进口的中国汽车为16万辆,而今年1月-10月已经到73.6万辆,其中9月达到9.7万辆。按照目前速率,俄罗斯进口量年度实现百万辆,也不是大问题。

根据GlobalData Automotive的数据,中国汽车已经占据俄罗斯市场55%的份额,2021年,这个比例还是是8%。

2023年,是共建“一带一路”倡议提出十周年。2023年6月2日,《区域全面经济伙伴关系协定》(RCEP),标志着RCEP对东盟10国等15个签署国全面生效,降低了贸易壁垒,增加了“销地产”、供应链等新合作机会,为中国汽车出口铺平了道路。

另一方面,东南亚国家正在大力推进传统燃油汽车产业的转向新能源。近年来泰国、印尼、越南为代表的东南亚国家密集出台绿色产业新政,对电动车发展雄心勃勃。例如,泰国就提出“到2030年,国内生产的汽车将有30%为零排放车”的目标。

拥有近7亿人口,让东南亚跻身全球汽车市场的重要增长极。在传统燃油车时代,这里是日系的后花园。一带一路叠加产业转向,为中国车企创造了巨大产业推力,泰国等东南亚国家出口量后来居上。今年一季度,东南亚75%的电动汽车销量来自中国厂商。其中,比亚迪Atto 3是该地区最畅销的电动车型。

上汽/特斯拉/奇瑞,三个出口样本

机会是给有准备的人,机会更是给能抢机会的人!

中国汽车出口爆发,也离不开那些厉兵秣马开辟道路的中国车企和招商引资的地方政府。

数据来源:汽车工业联会

中国汽车出海的前三名恰恰代表着三种不同的路线——“拿来”主义、本土开拓以及借供应链出海。

上汽和特斯拉是上海汽车出口的两大主力。和大部分认知不一样,上海特斯拉电动车出口数量虽然一直稳居国内高位,但只占中国电动车出口的32%(2023年1-9月,26.5万辆)。国产汽车出口大户上汽,则占据榜单第一。

汽车是工业制造的明珠、国家高水平工业化的产物。特斯拉选择中国选择上海,也是在与中国强大工业能力“双向奔赴”。和“(苹)果链”类似,特斯拉需要中国制造能力,来满足工业上最复杂的制造链高效衔接,也在推动供应链的提升,共享尖端创新,帮助供应链应用前沿技术。

这笔生意,看似是中国制造能力出口,实际上是以订单终端引领,将前沿制造能力留在了本土——目前特斯拉本土化率已经超过95%,发展了360家中国一级供应商,其中60家成为特斯拉的全球供应商。

在特斯拉带动下,一体式压铸等工艺,也被本土企业普遍应用。而这些供应链技术,也正在帮助中国企业更好出海。

上汽连续7年问鼎出海第一,离不开上汽大通和MG(名爵)的助力。上汽大通是上汽集团众多子品牌中的重要支撑之一。根据界面新闻的消息,2022年,上汽大通销量突破19万辆,其中海外销量超过30%。到2023年5月,上汽大通出口车辆比例,已占总产量的约45%。据上汽大通制造中心执行总监王颖透露,上汽大通能够在海外驰骋,有赖于“上海研发+无锡生产”模式打下的基础。数据显示,2022年,无锡汽车及零部件产业(含新能源汽车)总规模达2000亿元(300亿美元),规模以上企业425家,拥有汽车制造领域国家级研发机构和重点实验室6个,全球“灯塔工厂”、国家智能工厂、各类示范项目等近90个。在这样的产业链/供应链规模效应帮助下,上汽大通目前较国际车企巨头有一定成本优势。

而上汽MG则在2022年,蝉联“中国单一品牌海外销量冠军”,并在全球20个国家跻身单一品牌(乘用车市场)Top10。而在素来挑剔的欧洲区,MG销量即将突破20万辆。

上汽与MG,类似安踏与FILA(斐乐),是一个中国新贵搭救欧洲破落贵族的故事。1924年,汽车工业之父威廉·莫里斯爵士创立MG,靠生产敞篷跑车迅速崛起,在欧洲和昔日英联邦国家有较高知名度。

MG在纳入上汽版图后,过去数十年积累的品牌形象帮上汽降低了进入海外的门槛。一些上汽车型,海外也会挂上MG,例如荣威的一些车型在海外换MG标销售。

“拿来”同时,上汽用“最好的全球,就是本土化”的方式改造MG,让海外用户爱上现在MG。上汽出海的不只是车,还有整套产业链,例如在海外市场建成整车制造基地、构建营销网络、设立研发设计中心,成立金融公司。

同时,在成熟的市场上,上汽以电动车为切入点,和BBA建立差异化认知,MG4 EV就在英国等多个国家被评为最佳年度电动车;在泰国、墨西哥等新兴市场,则以智能网联技术开辟新机会。在欧洲,MG4前8个月累计销量高达4.6万,问鼎紧凑型纯电销冠。

在墨西哥,MG也是最受欢迎的中国品牌,直接带动了中国超越美国,成为墨西哥第一大汽车进口国。

上汽的“借道”出海,奇瑞则完全是筚路蓝缕的中国品牌开荒者。被车迷调侃“技术没输过 销量没赢过”的奇瑞,海外销量高于50%,仅以2022年出海销量来看,比亚迪和吉利加起来都不如奇瑞。

奇瑞,也是由发展中国国家开始出海的。2001年,10台奇瑞“风云”轿车出口至叙利亚,开国产车出口先河。此后,奇瑞向俄罗斯、巴西、埃及、智利、南非等80多个国家或地区出口,大部分都是本国汽车制造相对较弱的国家,这也方便其展开本土化合作。

值得一提是,奇瑞是国内首个将整车、CKD散件、发动机以及整车制造技术和装备出口到国外的轿车企业,为后来者积累不少“经验值”。

相较其他品牌,机械技术强悍的奇瑞,在海外根基更为深厚、扎实,而且打的是硬仗——硬刚海外燃油品牌。目前,奇瑞海外建立完成了6大研发基地和10个生产工厂,1500余家海外经销商和服务网点。

大部分海外消费者,对内饰不太关注,更关注机械性能,这让奇瑞技术强的优势被放大了。以卡塔尔为例,奇瑞车型不仅卖得比国内贵,有些甚至价格比肩BBA同级。在俄罗斯,奇瑞星途VX已跻身25万元-30万区间(奥迪区间),销量在2023年1月份也超过了奥迪。而2022年,奇瑞在俄罗斯的市占率高达44%。在中东国家,奇瑞也被当地消费者视为BBA同级的豪华品牌。

向南复制自己,向西证明自己

如前文所述,中国出口两大方向,就是“南线”随海上丝绸之路深度拓展印尼、越南、巴基斯坦等东盟、南亚市场,“西线”是向欧洲北美高端市场。

在“南线”和“西线”,中国车企走了截然不同的走向:向南复制自己,用廉价新能源抢夺日本等企业的份额;向西证明自己,主打高端、高附加值车型。

2019-2022年,3年间新能源车平均出口价格增长超过400%,由5000美元升至2.2万美元;但在欧洲,新能源车平均出口价格高达3万美元,高于平均水平,可见出口南线价格是很低的。

除了像MG这样有海外光环的品牌,过往中国品牌进入东南亚面临着日系的阻击。但靠引领全球的电气化、智能体验、性价比,中国车终于有了撬动日系份额的机会。东南亚用户对中国品牌认知,也因新能源而大有改观。

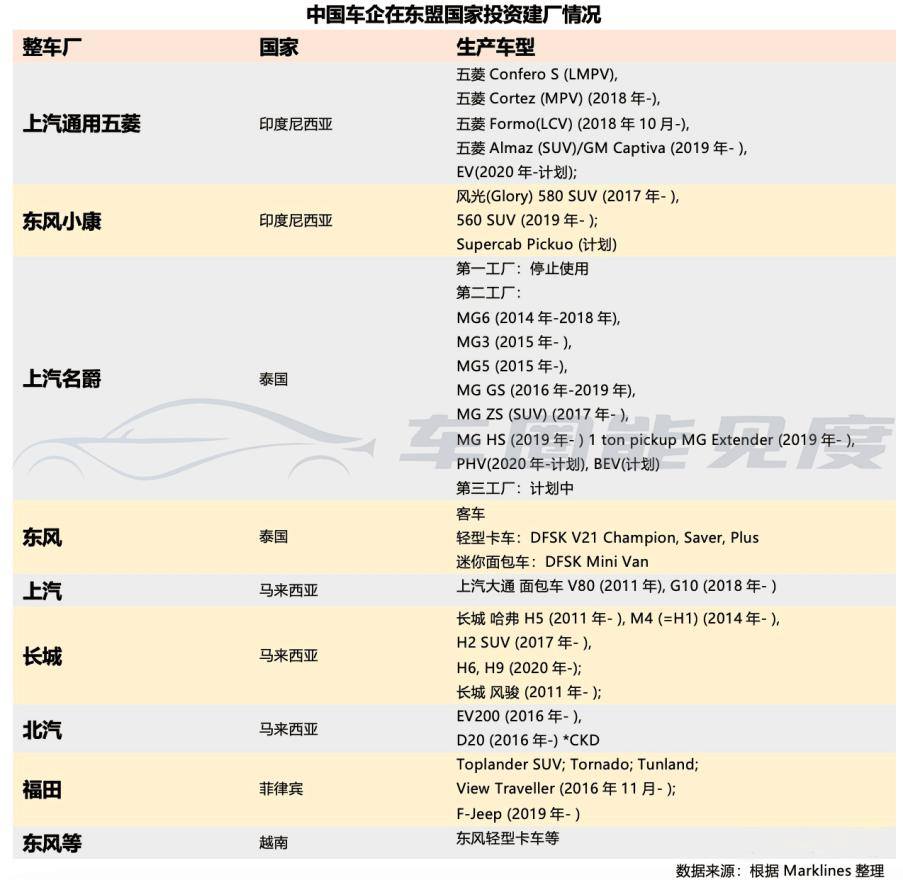

无论是吉利借道宝腾,还是长城直接投资布局东盟,中国企业正更本地化的方式,在东盟复制自己中国本土的成功经验。

不过,中国企业的本土化也是迫不得已。在东南亚,一些国家对中日企业“双标”,例如从日本进口的纯电动聆风可以享受零关税,但欧拉好猫、MG等却要付关税。中国企业本地化,也是为了“避税”。

而这其中,素有亚洲底特律之称的泰国,是中国企业布局的重点。泰国每年产量接近200 万辆,汽车消费力也在百万级。在零部件供应上,泰国也有近700家一级汽车供应商,本土零部件采购率高达98%。

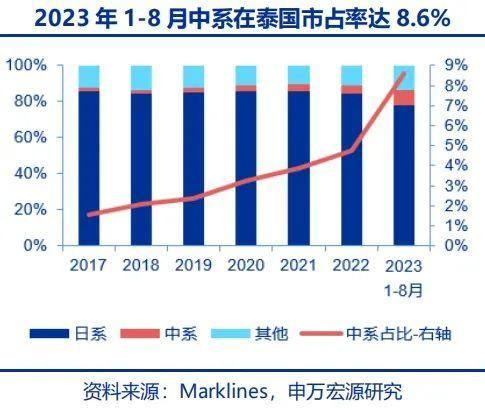

所以无论是日系,还是上汽、长城等国内企业,都把东南亚建厂首选放在泰国。目前,中国汽车品牌在泰国纯电车型中的份额达到80%(2023年1-8月数据)。

新能源崛起,改善了中系地位

如果说,向南是降维打击,赢得利基市场,走量;那么向西,就是对标BBA,让中国品牌告别廉价的正名之战,但大部分还是赔本赚吆喝阶段。

就像李斌说的,(蔚来)在德国,才5家门店,保时捷奔驰都是上百家,我们当然无法直接赢得竞争,需要时间和耐心。

欧洲市场增量,明显没有东南亚高。

像欧洲大国德国,1年的新增纯电动车量也就是35万台左右,还没有比亚迪国内一个月卖得多。由于国家众多,国情、语言、标准不一,中国品牌进入一个新市场所费周折颇多,其实并没有多少性价比。而且,国内企业的智能化“杀技”,欧洲用户也无感。毕竟高速不限速的他们,更在乎200km/h情况下开得爽不爽。

所以,看欧洲28国销量,被中国人收购的沃尔沃、MG销量能跻身Top25,而自主品牌则明显不如日系、韩系。仅就个人经验来看,在欧洲遇见频率较高的中国品牌,也就是吉利沃尔沃共同研发的Polestar。

在西线,挪威相对电动车更友好,市占率接近80%,所以很多中国品牌入欧第一站会选择挪威。另一个国家,则是以色列,这里对新鲜事物接受更高,而且准入标准全面对标欧盟,顺利进入以色列,就等于拿到了欧盟敲门砖。

不过,西线也面临着棘手的问题。慕尼黑车展闭幕不久,欧盟宣布对中国电动汽车发起反补贴调查。10月,欧盟就启动了对吉利、上汽、比亚迪反补贴调查,这恰好是在欧洲具有影响力的3家中国品牌。但这,不过是逼中企上谈判桌,把制造业就业留在欧洲招数。

比起反补贴调查,中国车企更应该担忧的是“卡脖子”问题。所谓新能源弯道超车,其实是地基很不结实。中国车企能力,是善于做方案整合,但核心科技依然是有赖于西方国家。

不盲目乐观,不妄自菲薄

产品的胜利,总让我们忽略背后的隐患。因为,有什么产品,和有什么能力根本就不是一回事。

前人栽树后人乘凉,手机靠“果链”铺路,汽车摸着特斯拉过河。一体化压铸很多企业都在用,但推动这件事做成功的是特斯拉,而不是中国企业,特斯拉是原创的能力,而中国企业只是在享受别人供应链的红利。

例如,智能驾驶的算力芯片来自英伟达,车规级芯片来自高通,电机逆变器核心、价值最高的IGBT只有比亚迪能自研;汽车行业机器人则被发那科、川崎、瑞士ABB等外资垄断,德国伟巴斯特在在全球汽车天窗的市场占有率超过70%,为绝大部分国内合资品牌、自主品牌供货;电动汽车制动系统,博世等西方企业已经实现了较好的产业化水平……

在新能源汽车零部件领域,美国、德国、日本都已拥有相当成熟的技术、产品,并实现了产业化,他们并没没有我们想象的那样弱。在《美国汽车新闻》发布的2023年全球汽车零部件供应商百强榜,只有13家中企入列,最高的是排名第5的宁德时代。比起2019年的1家入列,这已经是很大的进步了。

汽车制造崛起,和手机一样,没那么坚固。西方可以轻易卡脖子,让我失去所谓的“遥遥突出”。面对竞争,我们绝不能妄自尊大,但也不可妄自菲薄。

上海大众第一任的总经理马丁·波斯特说,最幸运的是,相比其他汽车厂家,我们是最早相信中国。我们可以做的,也是相信祖国,相信中国企业,相信时间的力量。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。