编者按:本文来自微信公众号 明亮公司(ID:suchbright),作者:杨雪,创业邦经授权转载。

Nowwa、Manner、M stand、Seesaw四家连锁咖啡品牌均成立于上海,前三家在2023年仍处在扩张之中——Nowwa挪瓦咖啡营业门店数超过1800家,服务覆盖超过150个城市;Manner迎来了第1200家直营店,覆盖超过50个城市;M stand获得了小红书领投的数亿元投资,门店数超500家。

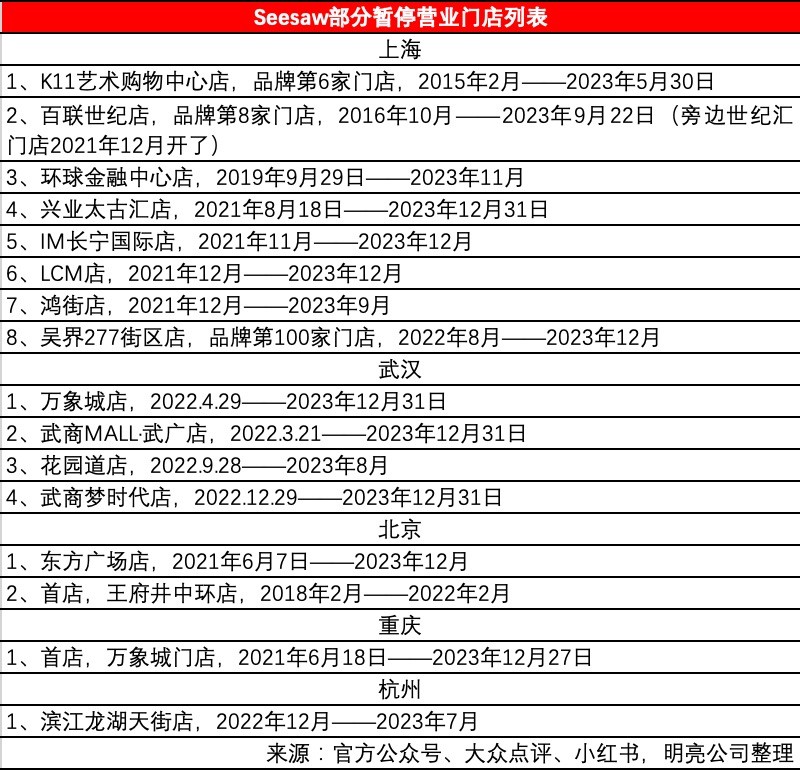

然而,Seesaw作为其中成立最久的品牌,作为精品咖啡连锁最早获得融资的品牌,却在2023年进入收缩期,接近年底,关闭了北京、上海、重庆、武汉、杭州的部分门店。

其中,Seesaw的第100家门店——上海吴界277街区店只开了不到一年半,就在2023年年底关闭,只过了几天时间,这家店“换牌”为Manner。据小红书用户@醒醒睡不着的对比图片显示,两家咖啡店只是换了招牌、桌椅,总体门店设计和外观几乎没变。

针对这波“闭店潮”,Seesaw创始人吴晓梅向媒体回应称,2021年到2023年这三年里,品牌已完成阶段性的战略目标,实现了一线城市和新一线城市的全国布局。近期关闭了部分不符合区域聚焦策略、不符合品牌定位和不符合门店模型的“三不”门店,以保障未来扩张之路的基本底盘更加扎实。接下来的2024年到2026年,Seesaw将聚焦华东区域的一线和新一线城市,加强核心商圈的门店密度。

据了解,Seesaw最早于2012年4月诞生于上海,拿过3轮融资、累积上亿元,巅峰时期最多在9个城市开设了135家门店。目前全国门店数仅为97家,已不足百家,保守估计关闭门店数接近40家。

01升级通道的「顺风局」

在12年前Seesaw创立之初,可谓赶上了行业发展的“天时、地利、人和”。其一是,Seesaw赶上了恰逢以手冲咖啡和风味产地为代表的“第三波咖啡浪潮”,第一波是速溶咖啡的兴起,第二波是以星巴克为代表的连锁咖啡品牌的普及。其二,Seesaw踏准了中国消费升级的窗口期。“人和”是,两位创始人宗心旷(宗叔)和吴晓梅(Sally Wu)在管理和商业上“优势互补”,让公司有了稳定的管理架构,前者理科专业、硬件IT出身,负责建筑设计和人员培训,后者金融专业、商业地产出身,负责店铺选址和战略规划。

在创始人的努力下,Seesaw成为第一个打破“精品咖啡店开不过三店”魔咒的本土咖啡品牌,并在产业链上完成了两大动作:上游环节在云南建立起自己的咖啡种植基地,保证供应链的独特性和稳定性;下游环节在上海建立咖啡学院,在咖啡师圈内树立口碑,同时保证店面的供给。

Seesaw于2014年发起「云南咖啡计划」,定期在咖啡豆的云南原产地发布《庄园处理手册》,并依据手册对部分咖农进行培训。品牌还采取了颠覆传统的定价模式:承诺购买与溢价采购,帮助当地咖农提前锁定利润。

而Seesaw的咖啡学院「咖啡梦工厂」,则在下游环节,搭建了一个专业知识技能交流平台,向所有对咖啡感兴趣的爱好者和从业人员开放。学院累积培养了超过500名咖啡师,对外正式课程培训过万人。事实上,Seesaw也有不少员工后来在上海开出精品咖啡店。

线下选址方面,Seesaw从第五家店起将位置转向人流量大的购物中心和写字楼,打破了精品咖啡开小店的惯例。每一间吧台都是开放设计,让顾客能看清咖啡制作的整个过程,并随时和店员交流,以塑造整个门店的场域氛围。

创立5年后在上海站稳脚跟,Seesaw从2017年开始异地扩张,先后进入深圳、北京、苏州、杭州、南京、成都、重庆、武汉8个城市。到2023年5月,除去疫情影响,品牌基本上每个月都有新店开出。开店的高峰时期是2022年的12月,7城一共新开出近20家门店。

不过,Seesaw也承认首轮融资后尝试的快速扩张并不顺利,全国拓店处于一个让人喜忧参半的状态,寻找商业突破点也成了新的困难。吴晓梅承认:“Seesaw当时遇到了问题,需要一个改变的时机。”

于是,Seesaw在2020年进行了品牌升级,向精品咖啡商业化转型,推出山茶桃胶拿铁、云朵桃桃冷萃等一系列“茶咖”及“果咖”产品。这些创意咖啡产品拉动了店内销量,销售额占比一路上升:2019年占5%、2020年占25%、2020年占50%。

与此同时,受疫情影响,Seesaw在2020年布局天猫、京东等电商渠道,推出了咖啡豆、挂耳包、冷萃液、冻干粉等诸多零售产品。到2022年这三年间,外卖和线上零售业务贡献的销售额均达到30%。

据天眼查显示,2021年5月,创始人宗心旷全面退出公司,另一位联合创始人吴晓梅由此走向台前。有业内人士指出,品牌的经营思路就此由精品(体验)转向“效率”,开始降低大店比例,日渐追求“坪效”。

' fill='%23FFFFFF'%3E%3Crect x='249' y='126' width='1' height='1'%3E%3C/rect%3E%3C/g%3E%3C/g%3E%3C/svg%3E) 02需要更快「变形」

02需要更快「变形」

近年来,Seesaw表现不及竞争对手,除了自身产品线和定价、定位等问题外,更为现实的问题是,如何在当下“消费降级”预期下,在咖啡品牌的“价格战”中生存。

2023年以来,咖啡品牌不断通过降低价格、延长价格折扣持续时间来获取市场份额,其中以瑞幸9.9元和库迪8.8元最为突出,Tims首次将咖啡价格拉到9.9元,幸运咖和Nowwa挪瓦咖啡同样以超低价迎战,“雷打不动”星巴克也开始加大优惠力度。同时,奶茶品牌则加快“茶咖一体化”进程,CoCo都可推出3.9元的美式咖啡与8.9元的椰云拿铁,奈雪的茶也在抖音团购中放出“9.9元咖啡四选一”兑换券的链接。

在这样的压力下,Seesaw不得已也上了第三方平方的特价活动,客单价一路从30+降至20元甚至是9.9元。美团团购的优惠包括2.4折后8.8元的燕麦曲奇拿铁、5折后31元的两杯浓郁美式,还有低至6.9元的生椰拿铁、9.2元的茉莉生椰拿铁和15.2元的澳白。抖音活动则是“19.9元全场19款任选1杯”,直播间里的美式更是低至9.9元。

在价格战的巨大压力下,包括 Seesaw在内的精品咖啡连锁品牌在内,一起被逼入“不降价没生意,降价没活路”的两难境地,艰难应对单店客单价、营业额和利润率的大跌。与此同时,Seesaw此前还坚持直营不开放加盟,所有门店的盈亏全部由总部承担,只能在2023年下半年逐渐关闭业绩不佳的门店。

小红书上一条讨论“Seesaw的衰落”的帖子中,网友纷纷评论,有的说是“被价格战‘卷’死了”,也有的说是“Seesaw没那么好喝了”,还有人认为“品牌在发展过程中渐渐模糊了精品咖啡的定位,新品和联名也没有什么创意了”等等。

截至发稿,Seesaw官方小程序显示可提供点单服务的门店共97家,分别位于上海(52家)、北京(17家)、杭州(10家)、深圳(6家)、南京(4家)、苏州(2家)、成都(4家)、重庆(2家),与门店的微信社群数量相对应。

事实上,2023年面临集中闭店的连锁咖啡品牌不止Seesaw一家,太平洋咖啡从2020年的443家锐减到267家,Peet's皮爷咖啡、代数学家algebraist 咖啡也都关闭了20多家门店。从行业“卷生卷死”的竞争格局来看,接下来咖啡赛道的发展压力,只会越来越大。

曾经在“消费升级”通道中的品牌,在消费环境反转的背景下,需要更快适应。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。