作者丨潘磊

编辑丨海腰

题图丨Midjourney

“超过80个汽车品牌门店倒闭”,“银行连夜拖车”。

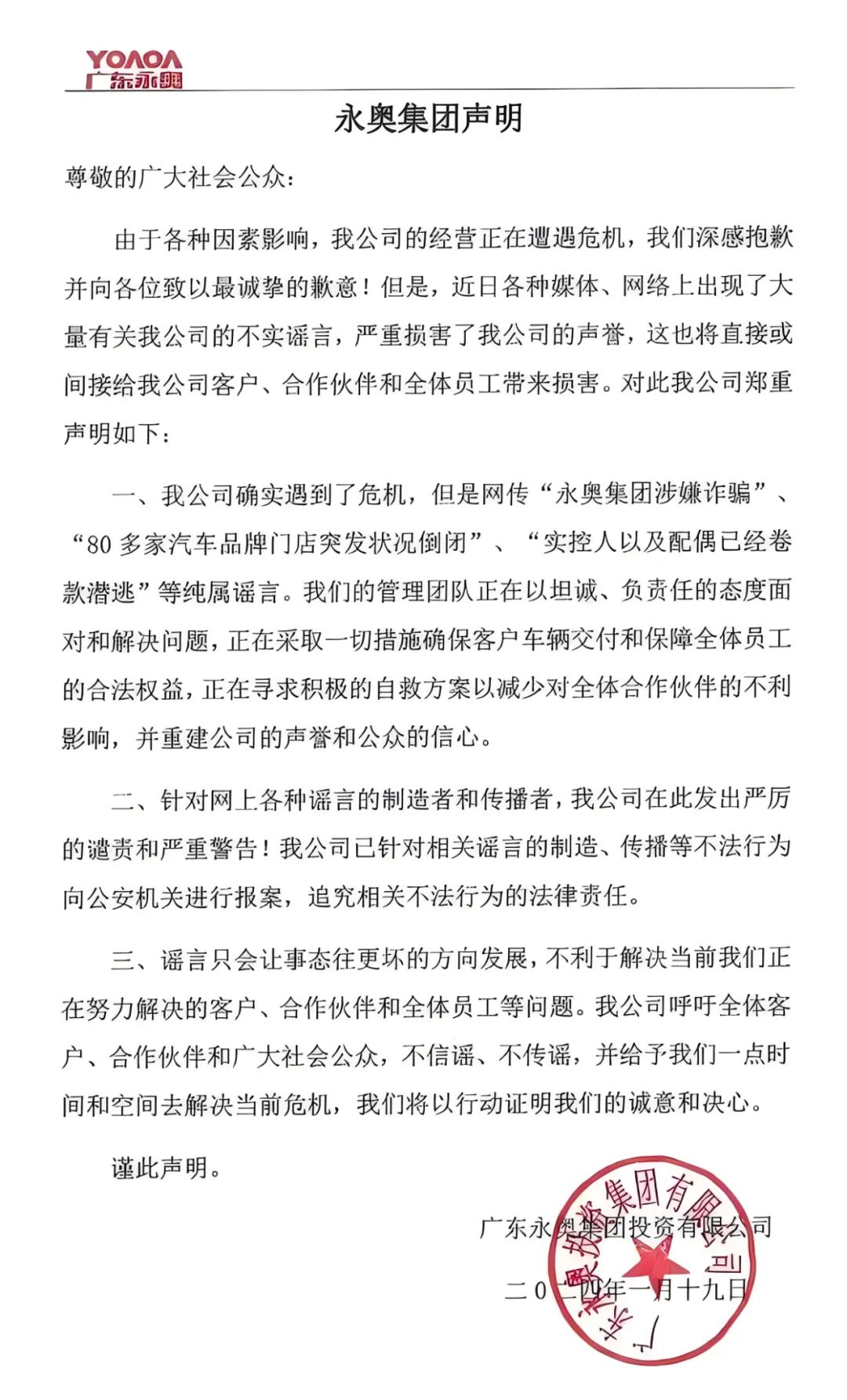

总部位于广东东莞的知名汽车经销商集团“永奥投资”,在距离龙年春节差不多半个多月时,突然传出爆雷消息。

公开报道显示,这家成立于2014年,在当地颇具影响力的经销商集团涉及各种欠款超过5亿元,员工工资也拖欠了大约4000万元。

但永奥在1月19日发布声明称,网上流传的包括该公司“实控人及配偶卷款潜逃”在内的多个消息属于谣言。

不过声明承认,永奥确实遭遇危机。

根据以往发生的类似事件,这种危机当然也会蔓延到消费者头上——比如交了购车费用的消费者,却无法正常提车。

这次爆雷的不同之处在于,不少主机厂站了出来。

比如华为和赛力斯合作的“问界”品牌,在得知永奥传出不利消息后,第一时间把相关车辆转移至“安全地带”,并计划赎回已抵押给银行方面的车辆合格证。

广汽埃安也有类型“保交付”的行动。

这些车企的主动作为,看上去暂时弥补了爆雷事件对消费者的负面影响。

不过从商业模式角度看,永奥陷入困境是对4S店经营模式的最新一次重击。

狂飙20年,4S店模式难掩颓势

1999年,广州本田(现为“广汽本田”)在中国开出了第一家4S店。

当时,在北京亚运村汽车交易市场等“汽车自选市场”还是主流的情况下,集整车销售(Sale)、零配件(Sparepart)、售后服务(Service)、信息反馈(Survey)于一体的4S店模式,被认为掀起了一轮汽车流通模式的变革。

4S店模式在那个时代的颠覆显而易见。

从消费者角度看,4S店能够“一站式”解决所有与购车、用车甚至是卖车有关的所有问题,买车和修车无需再到处跑了,服务体验得以升级。

主机厂同样乐见4S店模式。

因为统一的品牌标识,以及干净整洁、服务一流的展厅,无形中提升了品牌形象。

重要的一点在于,4S店还能收集用户反馈。

从那时开始,4S店模式在中国迅速崛起。

根据行业机构中国汽车流通协会于2021年底发布的《2020-2021年度中国汽车流通渠道发展报告》,2020年中国4S店数量约为2.8万家。

但戏剧性的一点在于,同样是在2020年,4S店数量出现了首次负增长。

当年,一共有3920家4S店退出市场。

最近几年对4S店模式不利的糟糕消息还包括庞大集团破产,等等。

庞大集团一度拥有超过1400家4S店,曾被称为“中国4S店之王”。

在资本市场,上市的汽车经销商集团同样不被投资者待见。

比如目前国内最大的乘用车经销商集团“广汇汽车”,其截至2023年三季报的每股净资产达到了4.7606元,每股未分配利润为2.1769元,股价却仅为1.42元/股(截至2月2日收盘)。

4S店模式在经过了大约20年的辉煌之后,看上去已经难掩颓势。

光凭卖车,4S店已经很难赚钱

从广东永奥这次爆出的问题看,其遭遇的困境依然是过去延续多年的老问题——即对于4S店来说,其最大的模式风险在于,光凭卖车已经很难赚钱。

一个典型的4S 经营模式是,经销商从车企处拿车后,要把车子的合格证抵押给银行获得融资,用这笔钱支付给车企,当消费者在4S店买车,再用消费者交的车款还上银行的贷款和相应利息,把合格证赎出来,这桩生意才算完成闭环。

在这个过程中,4S店主要是通过赚取车款差价的形式赚钱。

比如4S店的进货价是28万,当把车子以30万的价格卖出,这2万扣除融资费用,就算是毛利。

但是如果主机厂突然降价,甚至官降到28万以下,那么经销商此前的库存车,其实就已经变成了赔钱货。

这被称为“价格倒挂”现象。

一般情况下,车市进入年底旺季,往往也是价格战最为激烈的时候,价格倒挂就会更加严重。

这意味着4S店卖的越多,赔的越多。

车企也注意到了来自4S店渠道的经营难题,于是又发明了“年终返点”。

即为了帮助车企完成年度销量计划,扩大市场份额,4S店可以不顾一切地卖车,当完成规定销量任务后,可以从车企处获得“返点奖励”。

这笔“年终返利”一般和完成销量任务的比例挂钩,各个车企的政策也各不相同。

但根据公开资料,这笔钱是4S店收入的主要来源之一,一般都能弥补降价卖车导致的亏损。

除了“冲销量”拿返利外,4S店的赚钱方式还包括通过提供售后维保,以及卖保险赚钱。

不过这也跟各店的具体情况有关,如果是老店,积累的客户比较多,维保收入就多一些,新店客户少,就无法指望这笔钱。

普遍共识在于,单纯卖车不赚钱。

这也导致了4S店大面积亏损。

比如在2023年,只有37.4%的经销商完成全年销售任务(中国汽车流通协会调查数据)。

1月31日,中国汽车流通协会发布的最新一期“中国汽车经销商库存预警指数调查”显示,1月中国汽车经销商库存预警指数为59.9%,位于荣枯线之上,表明汽车流通行业处在不景气区间,且景气度较上月有所回落。

该指数荣枯线为50%,库存预警指数超过50%越多,表明市场需求越低,经销商库存压力越大。

4S店存在的理由之一,是帮车企“压库”

表面看上去,4S店模式已经变成了一个在创新方面乏善可陈的夕阳产业。

尤其是以特斯拉为代表的造车新势力,不断以直销模式取得销量成功,这种反差加剧了市场对经销商模式的质疑。

熟悉汽车销售渠道、并且曾在某合资品牌负责销售业务的李明也表示,4S店的确出现了一些弊端。

图源:图虫创意

“归根结底,4S店和车企是两种不同的生意,是两家人”,他称,这导致了一系列问题,其中包括在遇到问题时,经销商只会选择对自己最有利的解决方案。

“比如车子卖出去后出现质量问题,需要(向车企)索赔,有的经销商图省事就想压下来,结果消费者各种维权,闹得满城风雨后,吃大亏的就是车企”。

他称,经销商的确有向车企收集并反馈消费者信息的义务,但无论是报喜不报忧,亦或是报忧不报喜,都是根据自己的利益而定。

如果经销商获得了100个销售线索,但为了避免被车企“压库”,有时只会报给车企10个,以确保自己的经营灵活性,维持现金流,“这就是报忧不报喜”。

至于上文所述的出现质量问题也不愿及时报告给车企,就是“报喜不报忧”。

这正是4S店模式的硬伤之一,即作为一个“中介”,经销商在车企和消费者之间成为了信息差制造者。

造车新势力的“直销”,则刚好可以解决这个难题——车企直接面对消费者并提供服务,所有信息都掌握在自己手中。

但李明同时强调,4S店虽然有上述那些痛点,不过对于车企来说,还能提供包括快速提升销量在内的巨大价值。

他以小鹏汽车举例称,通过引入经销商模式,小鹏汽车的销量在短期内获得了快速提升。

在他看来,经销商作为一种成熟模式,销售能力要比采用直销模式的新势力更强一些。

“直销和经销商的培训就不一样”,他称,比如商场里的那些新势力门店,只会介绍车而已,“但是在4S店,各种试驾,以及销售政策解读的技巧,都对促进成交有利”。

他还强调,经销商拥有真正本地化的销售线索。

“中国市场太大了,东南西北差异较大,这就有利于经销商根据当地消费者特点,推出灵活的销售策略,从而实现效益最大化”,他表示,比如一个县城只有一家4S店,车价就可以卖得贵一些,经销商就能赚到更多的钱。“如果你用全国统一定价的直销模式,就反映不出这种地区差异了”。

当然经销商对于车企最大的价值之一,就是可以“压库”——车企为了在短期内提升销量,直接先要求经销商快速提车,等等。

基于此,他认为4S店模式不会消失,更不会被直销模式颠覆和取代,“可能会长期并存”。

美国汽车经销商,提供转型样板

李明的说法,能够在多个造车新势力处获得佐证。

比如小鹏汽车的销售体系,就有大量的4S店。

2023年9月,小鹏汽车公布了“木星计划”,该计划意在扩大代理经销商的门店规模,以覆盖尽可能多的目标市场,并降低运营成本。

“木星计划”由来自长城汽车的王凤英操刀。

李明认为,像王凤英这样在传统汽车销售渠道积淀数十年的资深人士,其号召力足以在短期内扩大小鹏汽车的经销商规模,并推动销量快速上升。

做出改变的还有蔚来汽车。

蔚来在欧洲拓展业务时,可能会考虑和当地的经销商合作。

其中部分原因包括,在欧洲搞基建难度极大,审批流程异常复杂。

另外即便是租赁,好地段也基本都被那些传统经销商所占据。

脱胎于传统车企的“岚图汽车”,在1月底宣布和来自葡萄牙的Salvador Caetano集团合作,以进军伊比利亚半岛市场。

Salvador Caetano集团代理宝马、奥迪、奔驰、丰田、比亚迪等30多个汽车品牌,成立于1946年,2022年营业额达到36亿欧元。

类似于Salvador Caetano集团这样的经销商,给中国4S店带来的启发在于,作为汽车经销商完全可以活得更好。

这种情况在美国也能获得验证。

沃伦·巴菲特曾公开表示,相对于投资一家车企,他更喜欢汽车经销商。

早在2015年,巴菲特就收购了全美排名第五的经销商集团Van Tuyl Group。

据称这家拥有超过100个连锁门店的经销商集团,每年能给伯克希尔·哈撒韦公司带来80亿美元的收入。

巴菲特甚至表示,4S店是一个“成熟体系”,他不想花钱对这个体系做出任何改进。

美国4S店幸福指数颇高的原因之一,在于其能够维持较为稳定的利润率——有资料显示是7%。

这跟中国汽车4S店普遍需要车企返利才能续命的状况大不相同。

而且跟中国4S店主要以售卖新车获利不同,美国的4S店二手车交易利润更高。

全美汽车经销商协会曾经有过统计,4S店卖出的二手车数量,要超过二手车经销商的销量。

和统一售价的新车不同,二手车交易往往具有更大的价格弹性,利润空间也更大。

当然这跟美国有一个发达的二手车交易市场有关。

全美汽车经销商协会的数据显示,2022年二手车销量为1290万辆,跟1370万辆的新车销量相差无几。

同期中国二手车销量为1602.78万辆,乘用车销量则为2356.3万辆,差距超过750万辆。

另外,美国汽车经销商基本不会接受来自车企的“压榨”——甚至全美汽车经销商协会的成立,就是为了对抗车企的强势地位。

所以类似于“压库”这样的行为,在美国汽车市场绝难发生。

这就减轻了经销商的压力。

对于中国的汽车经销商来说,如果说4S店模式还能有所创新的话,那么美国的汽车经销商无疑提供了一个样板。

本文为创业邦原创,未经授权不得转载,否则创业邦将保留向其追究法律责任的权利。如需转载或有任何疑问,请联系editor@cyzone.cn。