编者按:本文来自微信公众号 市值榜( ID:shizhibang2021),作者:武占国,编辑:齐笑,创业邦经授权转载。

阿里云搞了一个预期违背。

3月1日,阿里云迎来史上最大规模的降价,也是力度最大的一次降价。“平均降价幅度超过20%”,“涉及100多款产品、500多个产品规格”,“最高降幅达55%”,覆盖计算、存储、数据库等所有核心产品,这一系列降价消息。

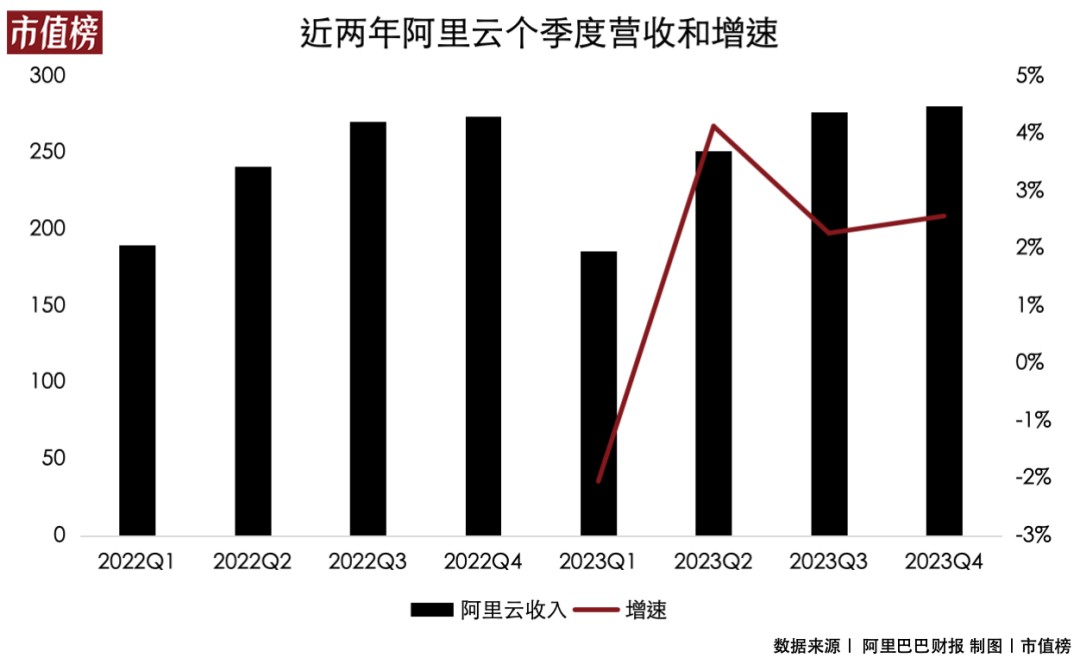

而在不到一年之前,阿里云已经进行过一次“史上最大”降价。接下来的两个季度,阿里云的收入增长只有2%和3%,并没有预期的起飞,从去年四季度来看,去掉阿里的贡献,收入还出现了下降。

第二个预期违背是,在这次发布会之前,很多人预判主角是AI和大模型,结果发布会的重心是回归公有云。

那么,在降本增效、利润重于规模的主旋律下,阿里云为什么又一次选择降价?

01降价:一招鲜吃遍天

价格战是企业之间竞争,常用的手段,云计算领域更是如此。

从IDC(互联网数据中心)时代,一台服务器只能给专属企业使用,到云计算时代通过云计算操作系统,将一台服务器可以分给多家企业使用,在追求最大化利用服务器算力资源的时候,云计算的商业模式注定是以规模取胜的。

换句话说,谁的价格更低、谁的服务更好,谁就能赢得这场商战。

阿里云是中国内地,最早跨入云计算领域,开始部署算力集群并研发飞天操作系统的企业,因为先发优势和技术优势,阿里云迅速成为中国云计算的龙头。

2020年,阿里云已经跻身全球第三大云计算厂商,国际研究机构Gartner数据显示,阿里云亚太市场份额排第一,全球排第三,仅次于亚马逊的AWS和微软的Azure。

在阿里云走向行业巨头的过程中,曾经不看好云计算的马化腾和李彦宏,也都下场开始了云计算市场的竞争,分别成立了腾讯云、百度智能云,还有其他国内大厂华为、京东、字节、金山也都加入了这场战斗,甚至传统的运营商(电信、联通、移动)也都加入了战局,这让云计算市场变得拥挤不堪,竞争激烈。

阿里云也从2013年首次降价后,进行了连续数十次降价,2014年降价6次,2015年10月到2016年10月连续降价17次,核心云产品降价幅度一度超过50%。

这一次阿里云降价,再次突破历次降价幅度,离上一次“史上最大规模降价”仅仅过去半年多,什么促使了阿里云的这一次降价?

第一,阿里云降价扩规模,摊薄固定成本,实现规模优势。

阿里云最大的成本是云计算技术的研发成本、服务器集群的部署成本等,这些都是固定成本,当企业用户规模增长时,固定成本基本不变,当用户越多,也就越能摊薄固定成本,这样摊到每个企业上的成本也就大幅降低,那么其规模效应也就越明显,阿里云为了扩大规模,也更有了降价的底气。

以往阿里云每次降价,因为云厂商之间的产品并无太大的差异化,其他厂商也是只能跟着降价。

当先发优势叠加降价战,阿里云每次降价都能吸引更多的用户使用阿里云的产品,实现正向循环,产生飞轮效应,这也让阿里云成为了行业第一。

第二,相同计算能力的服务器成本,会随着时间推移的而下降。

摩尔定律显示当价格不变时,集成电路上可容纳的晶体管数目,每隔大约18到24个月会增加一倍,计算能力也会随之翻倍。这会让具有同一计算能力的云产品成本,逐渐下降,成本的下降也给了阿里云连续降价的空间。

第三,云计算竞争对手步步紧逼,阿里云降价抢市场。

近几年其他云厂商加速布局云计算IaaS,尤其是运营商的快速扩建服务器集群,三大运营商的收入规模进入快速增长阶段,市场份额不断扩大,而阿里云的收入规模增长乏力,2022年之后营收增速降至10%以下,2024财年,阿里云不算集团云计算业务,已经出现负增长。

所以,降价维护市场规模是阿里云的必要选择。正如阿里云智能集团资深副总裁、公共云事业部总裁刘伟光所说,希望通过此次大规模降价,让更多企业用上先进的公共云服务。

02价格战之下的利润角逐

阿里云重回老路

注重公共云市场的背后,是阿里云在混合云和私有云市场的吃力。

先来看阿里云人事上的变动。

去年9月,张勇卸任阿里云CEO后,吴泳铭接棒,在三季度的财报电话会议上,“以AI驱动,以公共云为优先”成为阿里云新的战略重心。11月底,阿里云成立公共云事业部、混合云事业部和海外业务事业部。

阿里云的此次组织部门调整,旨在加强开发标准化产品的支持力度,同时弱化能快速扩大规模而大干快上定制化业务。

组织调整之后没多久,混合云部门就优化了一轮。据晚点LatePost报道,混合云事业部部分团队裁员比例达到30%,IoT硬件集成业务裁员比例超50%,该部门剩下的人员将被打散并至其他业务。

两个月后,阿里云又将混合云事业部更名为政企事业部,顾名思义,主要是面向政府、央国企和公用事业类客户提供云服务。

一些关键人物在组织调整过程中也离开了阿里云。

去年12月,阿里云首席商业官蔡英华从阿里云正式离职,她是近两年推进政企业务的关键人物;今年1月,阿里云副总裁陈雪松也传出已离职,他曾负责数字政府部的相关业务线。

后来,阿里云内部人士表示,阿里云缩减的是亏损的传统大集成项目,同时将持续投入,提供更标准化、更有竞争力的产品服务,更好地被合作伙伴集成。

上述调整和表述也表明,阿里云的集成化项目,虽然能增加阿里云的收入规模,但其实并不赚钱,甚至还在亏钱。集成化项目为什么会亏钱?

首先,私有云,很难发挥阿里云的规模优势。

定制化项目大多是面向政府、央国企和公用事业类客户,这些项目又大多是私有云。私有云主要部署在客户的本地,服务器只有单独客户享有,这时阿里云投入的服务器就成了可变成本,其成本会随着项目制客户的增多而增加,增加规模并不能降低成本。

其次,项目制客户更注重安全性,这又是国资云的优势。

上文也提到,现在云计算市场竞争激烈,尤其是运营商云厂商加速入局,导致更看重安全性的政企客户,同样价格下会更考虑更具安全性的国资云厂商。作为民营的阿里云只能以更低的价格竞争,这导致阿里云的定制化项目,又卖不上价钱。

所以,阿里云重新走回到发力公共云的老路上。

03标准化产品和MaaS

是阿里云的第二增长曲线?

前面提到,阿里云将减少定制化项目,将资源集中到标准化产品的开发。

其实,做被集成的标准化产品也很难。

从需求端看,国内企业客户的普遍预算比较低,而大多还尚未形成普遍的付费意识。因此,与无论是IaaS还是SaaS都更突出的美国来比,后者在云计算领域形成良性循环,普遍付费意识较强,这方面不仅需要开发出好用的SaaS产品,还需要付出额外的用户教育成本。(《中国SaaS之殇:差距是如何被一步步拉大的》)

从供给端看,阿里云的标准化产品开发有两个路径可选。

一条路径是通过与软件研发企业合作,阿里云提供IaaS和PaaS服务,让具有开发能力的企业在阿里云上开发SaaS产品。比如去年年底,阿里云与Salesforce达成合作,上线了CRM产品。

另一条路径是,阿里云用自有的技术团队开发SaaS产品,比如阿里云旗下能耗宝。

不过,目前阿里云整体的SaaS产品收入,相对于IaaS和PaaS方面还相对较少,需要在研发上投入更大的成本,而且还需要在营销层面,建立销售上的精细化分工,进行基于客户全生命周期的运营,充分挖掘客户客户终身价值(LTV)。

再看阿里云推出的MaaS服务。

一方面,MaaS服务需要首先解决核心的AI算力问题,去年10月,美国开始实施新的芯片出口管制,这导致国内很难买到英伟达的高性能AI芯片,巧妇难为无米之炊。

为了解决算力问题,虽然阿里云旗下芯片厂平头哥也发布了自研AI芯片,但是距离量产和应用,仍有距离。

另一方面,即使AI算力问题得到解决,不再卡脖子,阿里云的MaaS服务可能会遇到与SaaS相似的问题,从供给端到需求端,都未形成如国外那样成熟的管理模式和市场环境,也没有形成标准化产品,无法进行低成本复制。(《云厂商的新战场:如何用MaaS赚钱》)

当然,MaaS与SaaS也有不同,因为有大模型的辅助,MaaS在用户定制化的需求上,能够有更好的适配,因此在标准化和定制化之间的两难,会得到一定解决。

04结语

去年3月,在阿里巴巴平头哥举办的玄铁RISC-V生态大会上,中国工程院院士倪光南提到,RISC-V生态有望成为英特尔-微软构成的PC时代和ARM-Adroid他成的移动互联网时代之后,新的芯片联盟生态,平头哥正是联盟生态的一员。

另有数据显示,目前以RISC-V为架构的芯片全球销量已达100亿颗,完成这一销量英特尔用了几十年,ARM用了17年,RISC-V用了10年。

虽然RISC-V架构长远看很有潜力,但无论是芯片的突破还是AI的进化都是最大的不确定,都将导致短期阿里云的向上之路,充满了不确定。

参考文献

[1]《云计算大厂暗战大模型》,界面;

[2]《阿里云再调整:政企事业部成立》,财经网;

[3]《阿里云首席商业官蔡英华离职》 ,36氪;

[4]《阿里云副总裁陈雪松离职:工作尚不足2年,负责数字政府业务》,新浪科技;

[5]《云计算产业中公有云发展的中美比较》,卢天池 张国 北京大学;

[6]《关于国家算力成渝枢纽天府数据中心集群规划建设的思考》李江 王仪 熊林 中国电信四川分公司

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。