编者按:本文转自娱乐资本论,作者柚子,创业邦经授权转载。

下半年的市场,观众看什么?品牌主投什么?

在盘点了近期密集的四大卫视和爱奇艺、芒果TV两大视频平台的6场招商会后,我们发现了这些现象:

1,在剧集上,今年这个特殊的政策大年,电视台越发地趋向主流和保守,古装剧寥寥无几。反倒是爱奇艺、芒果TV依然高歌猛进,爱奇艺推出29部剧集,其中古装占比接近30%。往年在剧集上稍弱的芒果TV也推出23部剧集,延续了青春偶像的惯常风格。

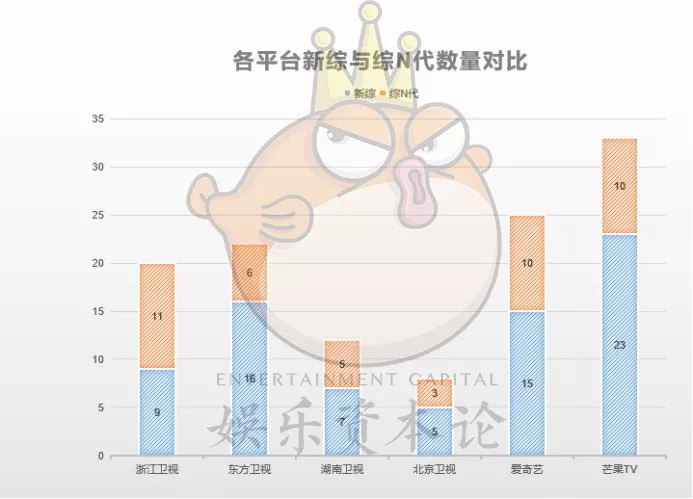

2.在高度体现商业价值的综艺上,电视台和视频平台平分秋色,在数量上,爱奇艺25部,芒果TV33部,电视台数量稍逊,最多的浙江卫视20部,但招商能力依然强劲,冠名5亿的《奔跑吧》把爱奇艺的S+级综艺《中国新说唱2019》甩在身后。

在宏观经济深度影响整个娱乐行业,同时爆款难觅的今年,电视台跟视频平台的注意力战争依然焦灼。不过二元对立也没有那么严重,合作依然密切,但视频平台明显开始占据主动,一个信号是,今年开始剧集和综艺节目开始大量反输出至电视台,这些内容不再是小体量的腰部及以下项目,更包括一些S级项目。另一方面,视频网站开始将购买版权的资金大手笔投向自制,更加向内寻求未来动力。

剧集:统(shou)一(xian)的卫视与多(zi)元(you)的视频网站

卫视在剧集采买上实现了前所未有的统一:古装几乎消失、都市题材层出不穷。

浙江卫视拿出的13部剧中,9部为现代剧,占比近70%,1部年代或近现代戏,古装剧3部,已经是各大卫视中古装剧数量最多的一家。

只不过,业内人士曾向娱乐资本论透露,由陈道明、张若昀主演的古装大戏《庆余年》因存在过多权谋戏,所以播出受阻。而章子怡和周一围的《帝凰业》在更名为《江山故人》后也不见任何定档动静。所以,尽管广电给了卫视每年10%的古装剧播出份额,但能不能用出去还是未知数。有平台为规避风险完全放弃古装,比如东方卫视。

东方卫视2019下半年的黄金档完全由现代都市和几部年代戏填满,18部剧中都市题材的剧集有14部,占比高达87%。其实这也符合东方卫视电视剧一向走的摩登时尚路线,18部电视剧在题材上涵盖了都市偶像、创业、职场等,现实主义与偶像并重,比如聚焦房地产中介和留学的社会话题,十分契合上海这座一线城市受众的口味,几部年代谍战、刑侦和当代军旅剧,也巧妙地成为献礼剧目。

北京卫视公布了9部电视剧,虽然相较其他卫视来说,这个数量不占优势,但从购片策略上看,北京卫视意在延续其特色和优势——北京本土特色、历史文化IP。虽然在都市题材上有所保留,下半年仅有三部都市题材剧,但带有北京特色的年代戏成为其发力点。去年现实主义作品《大江大河》、颇具争议性的《娘道》以及《情满四合院》等作品都助力北京卫视收视大涨,卫视也因为在剧集方面的高收视整体实力大涨。事实上这类具有年代性和社会性、受众年龄偏大的节目在北京卫视有稳定的受众。而在古装剧的布局上,《大宋宫词》成为北京卫视唯一的保留剧目。

湖南卫视保留了两部了古装剧——《孤城闭》和《大宋少年志》,从题材上来看,前者的危险系数更高,而不涉及权谋宫斗的《大宋少年志》相对安全。当然,现代剧依然是湖南卫视的重头戏,占比达66.7%。相较于其他电视台两家联合独播的做法,湖南卫视招商会上的片单几乎都是独家。但去年偶像剧失灵、社会性议题的爆发似乎打得湖南卫视晕头转向,失去方向。体现在招商片单中便是,偶像类剧集依然占据整体排播的大头,在这个基础上,湖南卫视在小心翼翼地尝试多元题材。遗憾的是,湖南卫视近年来在购剧策略上的失败还在继续,原本出现在招商片单中的《破冰行动》最后花落央视,其他剧目看起来也是卖相一般。

相较于卫视的单一,视频网站在类型和数量上呈现出百花齐放的状态。爱奇艺公布的29部剧集中,现代都市题材占比低于50%,这与卫视的情况大相径庭。政策虽然限制了权谋宫斗剧在视频网站的生长,但《听雪楼》这样的古装新武侠、玄幻等剧依然可以在这里找到土壤。其中,爱奇艺的古装剧占比达到29%,年代戏占比25%。其中民国传奇、奇幻冒险等都是卫视欠缺的品类。

芒果TV展现出与爱奇艺截然不同的风格,23部剧集中都市现代、甜宠占比高达87%,古装剧占比仅为9%,除了政策原因,这或许还因为芒果TV的一系列小成本青春剧与观众形成的默契。

今年一季度可谓积压剧的春天,杀青三年的《重耳传奇》、积压六年的《天网行动》、2015年就杀青的《封神演义》陆续上线。娱乐资本论曾整理过一份3、4月份播出的积压剧名单,发现有7部杀青多年的剧都拉出来填档。而业内人士也向河豚君反映,上半年各大平台播出的剧不仅定档特别突然,而且都以小体量旧剧为主。

出现这种情况,政策瞬息万变成为主要因素,平台很多原定新剧因为题材等种种原因难以过审,只能先播积压剧。但这种情况在五月份有所好转。进入5月,10余部新剧纷纷定档,加上几大招商会的片单机会以安全的新剧为主,接下来的影视剧市场将迎来全新景象。

综艺:卫视和视频平台综N代的吸金力

除了剧集,综艺也是每年招商的重头戏,因为金主爸爸的意愿可以直接反映在节目植入中。而综N代又是综艺节目中的吸金大户。

以综艺立台的浙江卫视和东方卫视成为卫视中综艺数量最多的两家。不同的是,综N代在整个综艺布局中的占比。浙江卫视以综N代数量高达11档,新综仅9档。综N代展现出强劲的吸金能力。

根据娱乐资本论得到的资料,《奔跑吧3》冠名刊例价达5亿,整体招商金额在10亿左右,另一档王牌节目《王牌对王牌》则在5亿上下。而东方卫视的新综艺数量虽然达到16个,但刊例最高价依然在《极限挑战5》上。按照其2亿特约的价格,冠名价格应该在4-5亿之间,总体金额与《奔跑吧》不相上下。

绝对头部的综N代依然占据电视综艺招商大头,其他综N代的整体招商费用也在3亿以上,比如时隔多年重启的《新武林大会》第二季的冠名费用仍可以达到1.5-2亿之间,《我就是演员2》的招商费用可达4亿。

综N代展现强大吸金能力,当然,在经济下行、整个广告盘子趋冷的环境下,真正的交易金额可能较刊例价有所缩减,但不可否认的是,选择有明星背书和受众基础的综N代显然更有保障。

另一方面,单个综艺项目的招商情况组合起来也反映出卫视整体招商能力。显而易见的,浙江卫视在综艺项目上的吸金能力已然超越东方及北京,湖南卫视因《快乐大本营》这棵常青树的存在,勉强与浙江抗衡。头部项目更多、收视率更高、受众基础更大都让浙江卫视的综艺招商顺风顺水。而其他三家卫视无论在项目数量还是体量上都难以企及浙江的布局。

湖南卫视《中餐厅》《亲爱的客栈》《向往的生活》属于同一体量,按照首席合作6000万、官方合作5000万的价格推算,特约赞助8000万-1亿,冠名在2亿左右,与《这就是演员2》的行情不相上下,整体招商情况约为4-5亿,三档下来至多15亿。这个数字,《奔跑吧》和《这就是演员》两档便可以达到,加上《中国好声音》《王牌对王牌》《青春环游记》等节目,又可轻松揽获十几亿。浙江卫视多年来在综艺上的布局正在奏效。

实际上,不仅各大卫视难以在头部节目上与《奔跑吧》抗衡,就连爱奇艺S+级节目《中国新说唱》都难以达到前者的吸金能力。根据刊例显示,《新说唱2019》的整体招商金额在6亿左右,与《奔跑吧》差距较大。但在腰部及以上新综的刊例定价来看,以《潮流合伙人》《做家务的男人》为代表的节目整体招商金额在3亿和2.5亿左右,是能够达到类似《跨界歌王》《中国梦之声》此类电视A级节目的。而从数量上来说,爱奇艺与芒果TV的综艺数量远远高于卫视平台,虽然这意味着高投资、高风险,但同样有高回报的可能,至少与卫视相比,视频网站能提供更多元的题材和有趣的玩法。

不过,值得注意的是,今年北京卫视在文化类节目上加码。其与故宫博物院合作的《上新了故宫》、央视的《国家宝藏》等节目的成功让北京卫视瞄准了历史文化相关节目和文创产品,接连公布了以天坛、颐和园、长城为背景开发的文化节目,并计划将以此类节目为基础,大力开发衍生产品。招商会当天,优酷总裁、阿里大文娱事业群轮值总裁樊路远出现在招商会上,是否意味着两家在内容与电商上要寻求新一轮合作?但这两年文创节目的走红给北京卫视带来新契机。

事实上,这两年综艺节目一方面在迅速更新迭代,一方面在“怀旧”。除唱歌、跳舞、体验、真人秀、文化等必备题材,卫视平台都在积极布局更具社会价值、更戳社会痛点的节目类型,职场、家庭关系、育儿等题材出现在片单中,视频平台则想方设法讨年轻受众欢心。

持续反输,主动权的转变?

视频网站在自制内容上的加码已经是不可阻挡的趋势。更有趣的是,视频网站已经开始大量主控项目,并反输给卫视。犹记得2017《军师联盟》先网后台还是大新闻,如今按照这个模式播出的剧集越来越多。

比如正在播出的《破冰行动》由爱奇艺主控,其在视频网站播出后才在央视播出,这次爱奇艺公布的片单中,主控与参投的项目超过15部,且背后的制作公司精良,如与慈文合作的《风暴舞》、与陈思诚合作的《唐人街探案》网剧等,品相颇佳,极有可能同步卫视平台。而芒果TV今天也公布了以《少年巴比伦》为代表的四部台网联动自制剧,旨在输出到卫视。

而在剧集之前,大型综艺反输已经开始。东方卫视已经启动了与腾讯视频、芒果TV和优酷的合作,将《我最爱的女人们》和《忘不了餐厅》纳入播出范围。爱奇艺将与江苏卫视合作大型天文探索节目《从地球出发》、与浙江卫视合作《宝藏般的乡村》等等。

当然,以上片单作为招商使用仅供金主爸爸们参考,实际能有几部落到实处,变数还多得是。但经过长达五六年的角力之后,视频平台的自主权在慢慢扩大,从最初只能依靠购买电视台内容吸引用户到将内容反输给卫视,视频平台在整个内容市场的主导权在增强,无论在招商还是影响力上,我们都看到其长足进步。而政策监管下的卫视也在努力找到适合自己的道路,且能保持强劲的招商能力,业已不易。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。