编者按:本文来源创业邦专栏常垒资本,作者冯斯基。

1998年的夏天,IDG在中国开了第一枪。2000万人民币的投资代表了中国VC元年启动。之后开始了两轮巨大的互联网流量红利。第一次属于2000-2010年,这一代是PC时代的互联网;2010年开始到今天,这是第二代,被称为移动互联网时代。这一代更猛,背后就是因为智能手机的数量要远远多于十年前个人拥有PC的数量。

美元VC和华尔街的基金经理们想的也很明白,如果中国有巨大的人口,这些人都用上了手机,就是巨大的流量。流量,是虚拟的,快速来回乱窜,短时间内可以聚集形成某一个领域的流量垄断者。

中国的创业者们,搞了这么多年流量变现,不管是先聚集再变现,还是边聚集边变现。最赚钱的还是逃不出老三样:电商、游戏、广告。老三样的登峰造极,中国互联网的巨头也出现了:阿里、腾讯和字节跳动。这成功的背后是巨大的流量的支持,流量的背后是统一的语言、文化的巨大人口红利背景。

再回头看看30年浩浩荡荡的人流迁徙,人口流动的初衷是为了找到一份谋生工作。中国与美国不一样,神州大地是几千年农耕演变过来的。人口散落于960万平方公里,纵深极深。1990年至今这三十年,古老的分布,在现代化进程的影响下,开始了史诗的变化:向大城市进发!

年轻人的汇聚,带来了更多的创业、消费、商业繁荣。今天的一线城市之所以称为一线,也是平均接近50%的外地新居民众人拾柴火焰高的结果。

年轻的深圳

如果线上巨头是因为流量汇集而登峰造极,那么线下30年神州大地史诗般的迁移,更加成就了大城市的崛起。中国互联网巨头之前的BAT,现在还是BAT,只不过那个B可能要被换了;30年前,中国一线城市是北、上、广;京沪未变,但深圳爆发了。如果深圳和字节跳动类比起来,倒也有几分相似的特质。其中最大的共同点就是:年轻!

深圳这几年最大的成就就是诞生了一批世界级的企业;

而字节跳动从当年那个聚合看新闻的,硬生生打造出TikTok(抖音)这样世界级产品全家桶。

有一个传说,硅谷的一个设计,在美国需要花个把月才能找齐电子元器件,到了华强北只需要一天就可以马上拿出样品。

同样在传统企业,上马一个项目需要扯皮一个月的时候;字节跳动的内部人员开个会就可以先着手启动起来了。“Context,not Control”

人口红利向产业链红利的转型,绝大多数地方是没有能完成的。但是深圳是个罕见的例子。先是中兴、再是华为,后是大疆。准确的说,美国在发起与深圳市南山区月号街道办科技园之间的贸易战。

这个是线下,在线上美国罕有对买买买和玩玩玩生意的诟病,301报告却对一个小视频软件开始了集体诉讼。在巨大的GMV和DAU,如果影响力不强,美国是不感兴趣的:那不就是一块肉么!但如果这个产品侵入的是我民众意识形态后花园,这个深远意义就远不是shopping和gaming那么简单了。糖衣炮弹的杀伤力,美国人是最清楚的。

膨胀的上海

有人说上海会成为纽约或者伦敦,冯斯基曾经在纽约读书、上班。但我越来越感觉到,上海其实更像东京或者首尔。2018年11月,苏州轨道交通S1号开始施工,建成后将穿过苏州工业园区、昆山市区,牵起来上海地铁11号线的手。沪苏轨道交通的建立是背后常驻人口6500万的大都市圈的设想。

与东京还有一个重大的差别就是:上海与其周边其实是有大量空地的,但是却没有持续的连成城市片。这就要聊聊为什么城市摊大饼没有摊的那么快?

2014年,中央和国务院发布了《国家新型城镇化规划(2014-2020年)》。在这个顶层文件中,中央提出:特大城市要适当疏塞经济功能和其他功能,劳动密集型工业向外转移,加快产业向中小城市作为优化城镇规模结构的主攻方向,有重点的发展中小城镇。促进大中小城市协调发展。

换句话来说,就是一线城市、省会城市、大城市,不能再吸金了。把你们的卡路里让给中小城镇一些。想法初衷是好的,但是与实际的情况确实有违和感:

1、有限的用地指标多倾斜到了中西部,沿海的征地指标很少,与自身的经济体量不想匹配。比如,上海看地理地图,好像不缺地,实际上是缺的征地指标。

2、产业向中西部或者中小城镇输送,土地是便宜了。但是人才、配套政策、金融政策、当地政府的执政能力,软环境。这些都不是中小城镇短期可以改变的。结果变成了一些轻工制造宁可去东南亚,也没向中西部转移。再或者,很多中小企业宁可在大城市周边转型,也不把产业迁入中小纵深城镇。

在这个指导政策下,2013年到2018年,中国十大城市,还是增加了1100万人。产业没下去,人怎么还是上来了?

其次,如果上海拿到了指标,到底是放在苏沪、浙沪之间的空地,还是放在城市内或者城市边上开发?记得哦,指标是按照城市给的,弥足珍贵。你要是领导,还是放在城边上配套跟得上的地方还是放在远郊?恐怕卖地的价格就帮助领导用脚投票了。

所以,上海这张饼,涨的也不快。也就是一年一公里向外扩。西边到了九亭西边一点了。划重点:城与郊转换那一刻,周边房子涨的最快哦!

2018年,国务院办公厅出台了二份180度的新办法:《跨省域补充耕地国家统筹管理办法》和《城乡建设用地增减挂钩结余指标跨省域调剂管理办法》。

用白话讲讲就是,给大城市松绑了。大城市不是没指标么,好!到贫困地区买地去。贫困地区,把宅基地、经营性用地都复耕,然后指标卖给大城市。这个就是现代版“飞地”来历。解锁了土地的指标,大城市将迎来更多的发展机会。城市的发展核心因素:还是人和地。

除了京、沪两个限制规模的城市以外。中国2线以及强2线城市,将迎来巨大的发展机会。楼市么,小城市全面日本化,大城市全面香港化。3到18线城市,持续输出人口。小城镇的房子可能沦为消费品而非资产了。

北京在减脂

魔都有的,帝都一定有;魔都没有的,帝都还是有;万般财富,源于帝都......

中国经济貌似只有两架真正的马车,一匹叫“外贸”,一匹叫“投资”。

外贸,不用解释,欧美给单子,产品我来造,外汇国家要!

投资,更不用说,超级铁公基,消化过剩产能力,增加GDP!

外贸和投资,都造就了大量的工作机会和GDP拉动动力。论质量,好像还是外贸更高。投资这匹马的夜草哪里来的,这里不深讲,反正财政是赤字的。

中央的投资源头是从北京开始的,第一站先到京沪直辖市,然后是省会。省里的雨露最多下到副省级城市。3-18线就没法雨露均沾了。

作为资源的源头,近水楼台先得月。经过40年的建设,北京的经济规模大有赶超上海的势头。1980年,北京GDP相当于上海的44.6%,到2019年,这个数值已经攀升到了92.6%。

过去的20年,冯斯基从事的VC行业项目最多、最优质、投资机构最多、投资人最多,统统集中在了帝都。VC、PE行业,一城资源可能要占到全国的60%

在这个关键时刻,北京的追赶运动戛然而止了。北京看未来十年,正在脱离经济色彩,强化首都的功能。停办一些农民工子弟小学,腾退主城区的批发市场,以每天几千个足球场的面积拆违(当然这个事其他城市也做,一是凤姐变冰冰,城市改头换面;另外本来稀缺的土地资源,还能让你违建继续霸占着?)。同时北京设立通州城市副中心,河北雄安的千年大计。

新版本北京城市总体规划(2016-2035),北京不提“发展首都经济”,正式凸显了向华盛顿走的魄力。中国的政治经济捆绑的结构,在有些经济领域也确实难以剥离政治的核心影响力。基本未来是这样:对于制造、物流、批发、仓储等占地方的,对环境有影响的产业,可能通通都要迁离帝都。但是金融、投资、银行、顾问、咨询,这些恐怕不会离开。各位985、211毕业的同学,是不是去帝都就要想好了。有些公司是北京注册,岗位地点可能在雄安、或者通州。

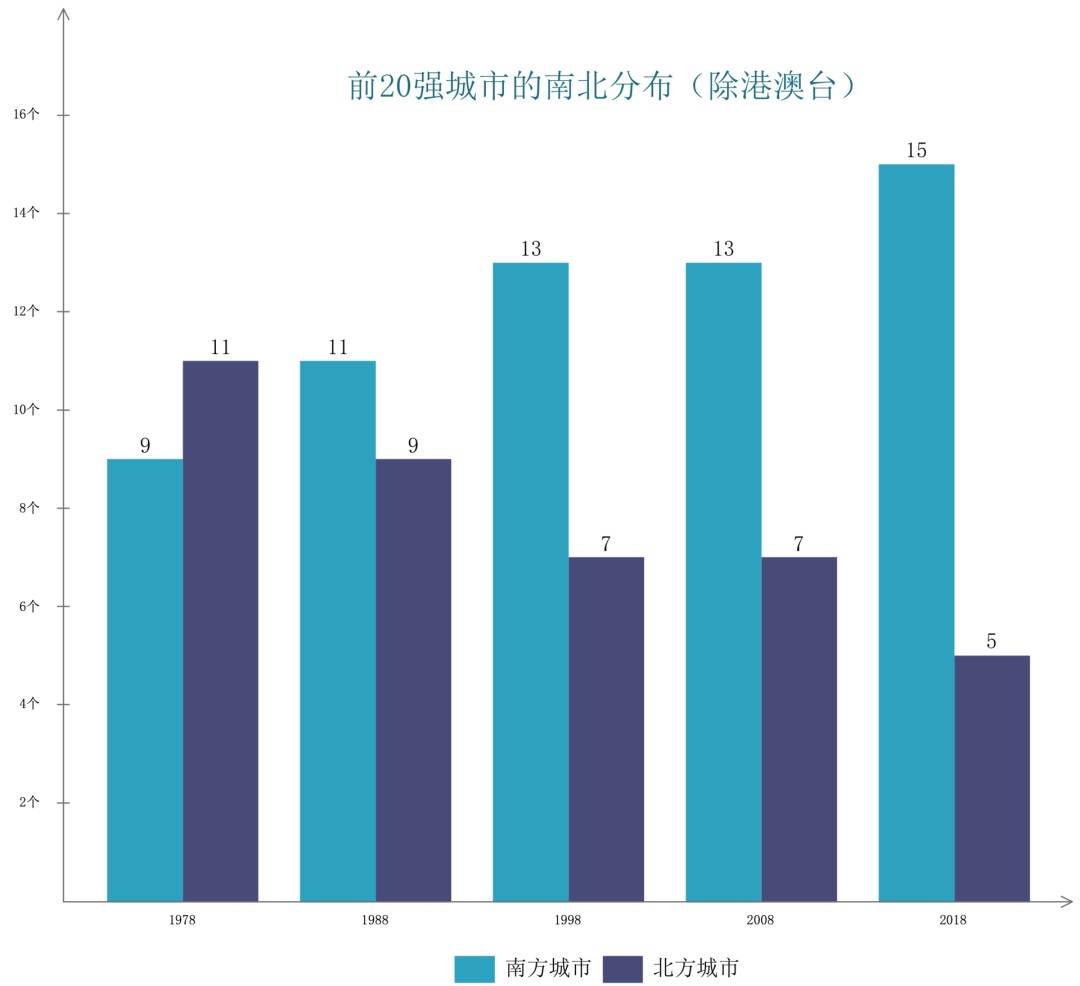

先论南北,无问西东

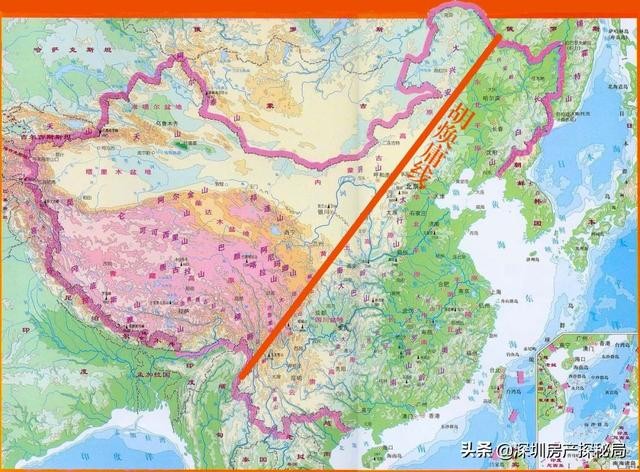

秦岭、淮河被称为中国南北的分界线,再加上人口角度著名的胡焕庸线。上帝之鞭在驱使着人在南迁。西北、青藏、东北,这三个地区不用说了;中原和北方地区除了北京以外,也是全面落后于南方。

南方沿海,改革开放之后,以江浙沪、广深珠为核心,民营经济不断在追上来。地方民营经济的增长,带动了地方政府执政理念、官员素质、以及经营环境的巨大改变。

杭州从20年前的旅游城市,一跃成为中国互联网圣地之一。不信的话,到杭州坐坐地铁。整个车厢的平均年龄要比上海、北京小8岁。各种园区,感受到了深圳南山区的年轻活力。

汉、成、渝,似乎也抓住的产业转移的红利。从华东和华南迅速招商引资。不管被称为九省通衢的武汉,还是西部双塔的成、渝,纷纷进入了中国十大城市。

上图就是【胡焕庸线×秦岭淮河×冯斯基版的中国十大城市】。上帝视角,似乎在反映出来一些趋势,似乎这个趋势未来5-10年不可逆。毕业的985、211,以及想创业的年轻人,该去哪?

为什么去大城市?

2019年的一大主题就是“抢人”。人才引进,历史由来已久。但是过去都是服务高端人才。从未像今天一样,放下身段抢更广泛的年轻人群。城市之间的竞争压力与日俱增。一边是老龄化的困扰,生育热情不足(造人就是爱国!);另外是高铁和航空的普及,人才的流动变得更加的容易,稍微有点追求的城市,不免为未来未雨绸缪一下。

创业者,去哪创业?

多金的地方。

创业分两种:

一种是生意,

一种是可资本化的生意。

第一种占了整个中国公司中的99.999%。而可以资本化,拿到VC、PE投资,再到二级市场IPO的项目是万里挑一,凤毛麟角。第一种生意如果适合在大城市创业,那么第二种生意,面向互联网的创新公司,可能只存在前20大城市中的前几个:京、沪、深、广、杭。

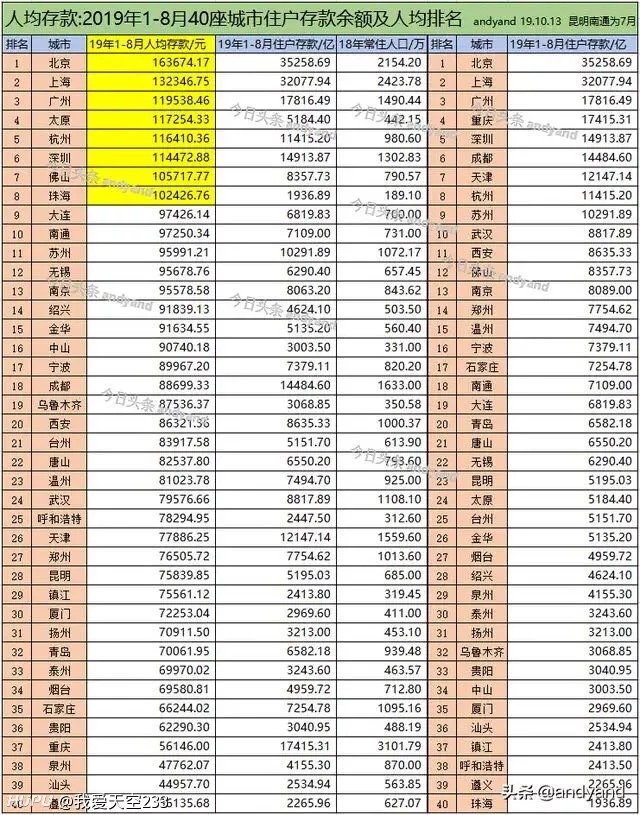

这些城市最大的特点就是有钱,容易拿到投资,也更容易在城市的生态和行业细分中找到需求和盈利模式。而如果你到那种人均存款倒数的城市,无论做消费,还是to B,都可能没有大势的助力。这里还有一些口碑不好的,营商环境恶劣,法治文明没有提高上来的地方。好不容易来条鱼,关门打狗,在今天也是时有发生。

城市 | 上市公司总市值(亿) | 上市公司数量 |

北京 | 153571 | 282 |

上海 | 56247 | 236 |

深圳 | 48694 | 232 |

杭州 | 15129 | 93 |

广州 | 13764 | 78 |

成都 | 7392 | 64 |

南京 | 10750 | 60 |

苏州 | 5166 | 54 |

武汉 | 6373 | 52 |

宁波 | 5855 | 48 |

天津 | 5572 | 45 |

长沙 | 5356 | 45 |

重庆 | 6870 | 43 |

厦门 | 3102 | 37 |

合肥 | 4059 | 34 |

西安 | 5658 | 33 |

乌鲁木齐 | 4751 | 31 |

福州 | 6949 | 31 |

绍兴 | 3916 | 31 |

汕头 | 2584 | 27 |

台州 | 2727 | 27 |

无锡 | 2691 | 27 |

各地上市公司也是个很好的X光机。无锡、宁波可能会吊打中心级别城市西安和郑州。钱和人,早就习惯了用脚投票。哪里法制健全、政府服务意识好、营商环境便捷,最终就会有强者越强,弱者越弱的马太效应。民营经济越发达,越吸引人进入,资产价格也就被推高。过去十几年看的是京沪深房价的一骑绝尘,紧跟着增长最快的就是2线和强2线城市。

3到18线城市怎么办?90年市场化开始,浩浩荡荡30年。很多软的硬的环境,不是一天形成的,积重难返。惯性的使然,年轻人一定会继续从弱的迁移到强的,从中小城市,农村向1-2线省会和大城市涌入。

中国的大城市人数会越来越多,或者说现在还不够大。3-18线人口越来越少,你的房子该怎么办?还是一线二线赚钱,回老家县城造楼买房么?

另外,如果去大城市,目的不是趁着年轻赚钱,而是为了定居。年轻的985和211第一天落地一个城市就要想到这一点。某些外表光鲜的城市,其实和日常生活也没啥关系,五光十色的大楼,做背景拍拍照,拍两个月最多了。

当下有没有首付款先不说,至少城市找得到工作,有机会买房,户口短期内能拿到,这些才是中期需要考虑的。所以我建议大学毕业,第一件事,先选城市,再选工作。你的目的是留下来,而不是做个三年的过客。

年轻无敌

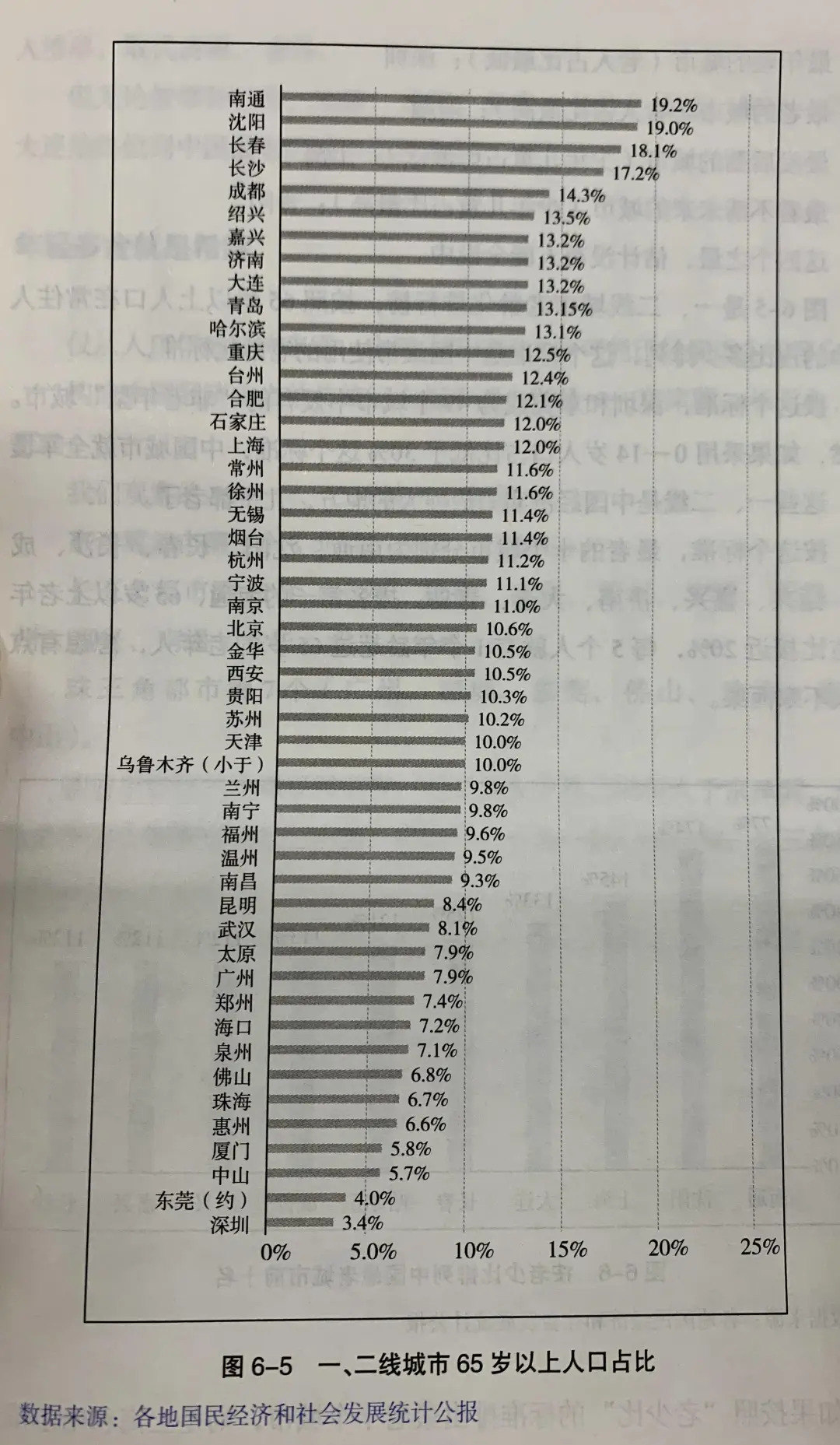

中国名义上有三个圈,京津冀、江浙沪、广深珠。其实是一个北京+长三角和珠三角。北京先摘除在外,这个城市太特殊了。珠三角看来长期超越长三角已经没有悬念。按照中国城市65岁以上老人来看如下:

最年轻的城市:深圳;

最老的城市:南通(一河之隔,划个船就去苏、锡、常或者上海了);

少年儿童最少的城市:上海

儿童最多不知道留不留得住的城市:贵阳

这样计算,长三角12个城市,14岁以下人口是10.8%,65岁以上的人口是12.1%;珠三角7个城市,14岁以下是13.9%,65岁以上是5.8%。也就是说珠三角整体属于“成年型”,长三角属于“老年型”,平均年龄差距10-20岁。

人口结构影响着未来十几年的规划。而上海作为长三角的龙头,目前人口在大政策上被限量。长三角这个“鸡胸肉”看来是要被珠三角“鸡腿肉”反超了。

再来看看鸡胸肉的内部,上海和杭州,到底哪个部位更Q弹一点?

14岁以下 人口比例 | 65岁以上 人口比例 | 老少比 | |

杭州 | 12.2% | 11.2% | 92% |

上海 | 8.3% | 12% | 145% |

杭州和上海都是有历史和原住民的城市。深圳不一样,渔村建立起来的城市自然年轻人比例更高,老人更少。而就算杭州和上海比,杭州也远年轻于上海。这就是为什么冯斯基坐在杭州的地铁上,年轻的面孔多的像深圳的南山。年轻的力量,将推动消费、娱乐、经济、科创的一系列进步。

上海的经济:民资、国资、外资三分天下。中央将很多全国性的功能单位和企业放在了上海,成为外资FDI的桥头堡,这就是今天的上海。然而如果“较长时间应对外部环境变化”,而民资中小企业又得不到主力的发展。倒不好说10年甚至15年之后,长三角的龙头到底是沪还是杭了。

另外相比杭州上海还有一个优势就是多元。人才和产业,电子、高端制造、医药、消费、信息技术、啥都有。这个是普通的强二线城市比不了的。

人性使然,就是要到更富裕的地方去。上海除了市区密度高,其实苏沪、浙沪之间有大片的土地。如果开放土地指标以及人口限制(不按照城市总量,按照密度算),上海和北京一样会在未来抢人大战中占得先机。也会大大的改变当地人口结构。

衣、食、住、行,谁是真刚需?

衣服、农业、交通,这个在古代是刚需,是因为那时的科技限制了生产力。几百年前和今天,纺织、农牧、交通工具发生了指数的升级。供给是远远大于基本需求的,为了能讨好消费者。搞出奇特的花样也是层出不穷:穿着各式各样的衣服,挺着大肚子,坐头等舱日行千里。这就是工业化的神力。

然唯独住房是没有彻底工业化的。或者可以说是仅仅建造实现了工业化,但是无法把一亩地变成两亩。有人说可以盖高层,没错,确实这样一平方变成几平方了。但要想想,粮食和衣服,那可以几千倍万倍的增加效率。房子无法越盖越高,涉及到多元的配套也跟不上。水、电、煤?安全、防火、防疫?

话说远了,核心是:土地不够;更准确的是用于住宅的土地指标不够。

土地的稀缺,是个多元的问题,不是一句话能讲清楚的。这里面有政府财政依赖的问题、金融抵押物的问题、还有在产业空心焦虑症下规划了大量的非住宅用地的问题;还有M2的问题以及人口涌入的问题.......

房地产是个敏感的问题,这个话题不能多讲,但是冯斯基就中肯的再唠叨一下:整篇文章再看两遍,自然知道该不该买,以及买哪。

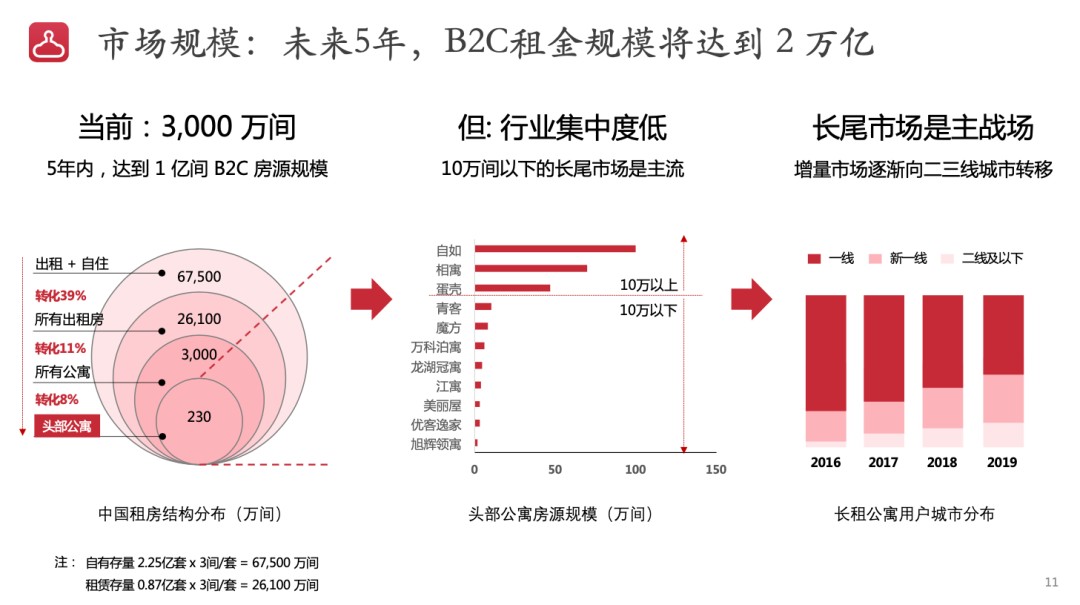

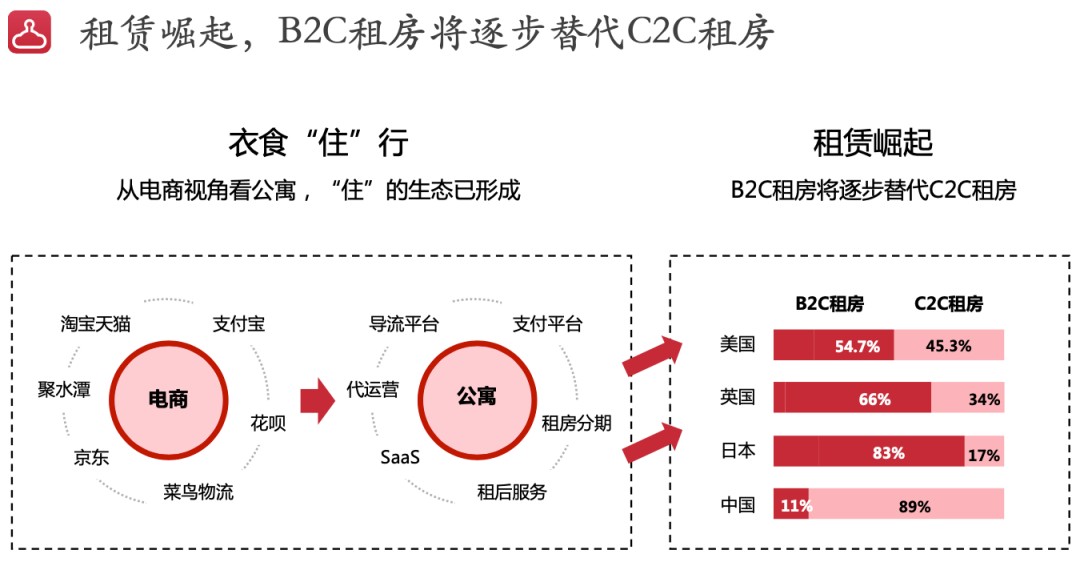

自购是一种居住态,租住也是解决刚需的另外一种选择。今天我们可以多聊聊租房。

2018年年中,全国热点城市的房租来了一次脱缰小野马。一线城市更是一个月内涨了20%。即便逃离北上广深,成都和西安也是30.98%和25.08%涨幅在等待着落地的后浪。

如果从环比角度看,贝壳研究院也有一个数据:2018年7月,北上深,环比分别上涨了2.4%、2.1%、3.1%。是不是房东错先不说,当期的CPI也是2%哦。

2019年,巴乐兔租房研究院发布《2019年轻人租房大数据报告》。报告显示,2019年租约整体呈波动上扬态势,面向年轻人的机构租房市场交易规模持续增长。

在租住方式中,年轻人首选了更经济适用的“合租”模式,这个比例达到85%以上。报告指出,2019年合租租金相比去年平均增加了10%左右。独门独户变得奢侈,合租变成了常态。

先让我们看看市场中的房东类型:

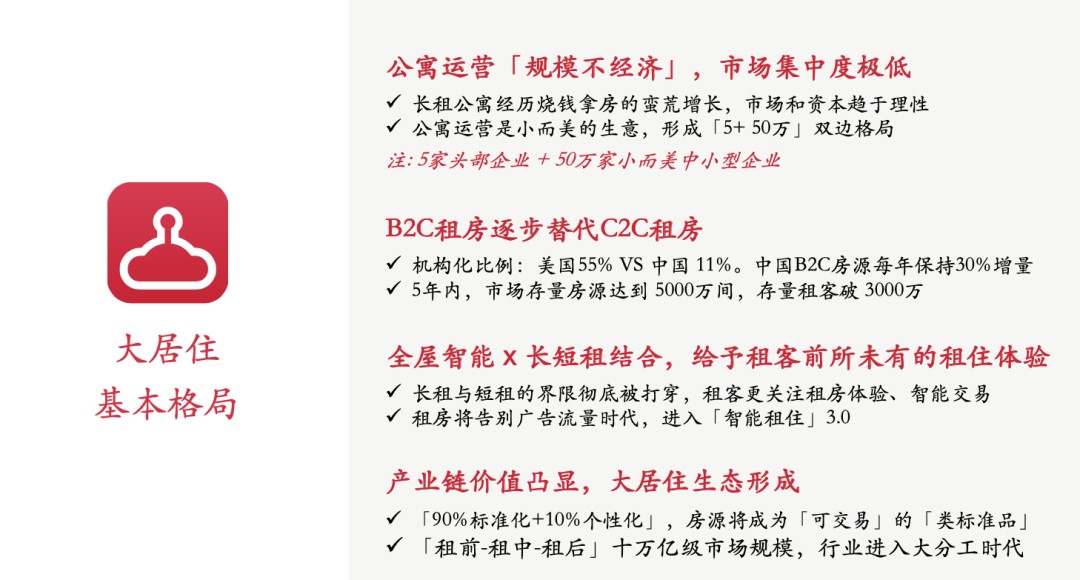

个人房东,除极少数优质房源用于Airbnb、小猪短租等分享经济外,绝大多数业主房源是C2C式长租或交由中介机构挂房出租。

职业房东俗称“二房东”,盘活大量分散业主房源集中经营并进行专门的租赁管理;

品牌公寓,主要分布在国内一二线城市用于改善白领住房品质的公司,由于目标用户以年轻大学毕业生为主,一些运营长租公寓公司的互联网化倾向明显。

个人房东和二房东,历史上存在已久。所以有人把租金上涨归咎于品牌公寓抢房子。其实品牌公寓在这个市场上的占比非常低,几万间房子啊,品牌公寓才占多少?根本掀不起涨价的风浪。

而且长租品牌公寓也是一脸委屈:运营成本这么高,还有管家服务、重新装修,其实一直都亏钱。这次疫情这么一搞,连行业老二都危险了。

更多的原因,还是政策和市场的调节作用:

1、群租房大整顿。

2017年之后群租房成为整顿的重点。很多只租的起群租房的基层劳动者一夜之间没有了住的地方。北京那一年还出现了人口负增长。表面上看人口少了,市场应该租金下降。

其实本质不是这样,“住”是刚需。整顿的隔断房、群租房之后,大量的基层蓝领、白领其实没有离开北京而是承受更多的租金进入了正规租房。这样使得租房需求激增。

2015年拆违任务是1500万平方米;

2016年拆违任务是2979万平方米;

2017年拆违任务是5989万平方米;

2018年拆违任务是4000万平方米;

北京的房屋建筑总面积也就是9亿平方米,一年拆掉6000万平米的违章建筑,相当于每年拆掉全是1/14以上的房子。租房市场的最底层密度最高的空间被拆除,而公租房或者其他形式的供给并没有增加,房租上涨就成为必然。

从全球城市来看,北上广深都不到2%,在世界级的城市来说还是全球垫底的。但是从民众来看,中国一线城市光有国际的名头,可没有一线的平均收入。偏低的收入,一直拖拽着租金走不上去。

所有市场价格都是反映市场的供给双方的需求。重点城市的住宅的指标不多,可租赁的空间只会更少。让价格平稳,一是合理安排保障或者公租房的位置和供给。二是发挥二房东和品牌公寓的效能。

其实二房东和品牌公寓是加速市场效率的。

如果市场上没有专业二房东输出管理能力,那么很多空房就在市场中消失了:这么低的租金回报率,房东这么忙,空关着行不行?

至于二房东和品牌公寓谁能竞争到最后,可能都存在,但大型品牌公寓无法垄断市场。因为很多行业,真的不是想整合就整合,想垄断就垄断。随意该碎片还是碎片化。就是海量的二房东逐步替换掉个人房租的房屋出租。越来越多的房东把闲置物业交由专业二房东打理。

常垒投过一个项目叫寓小二。作为海量二房东使用的管理工具,既可以管理房源还可以对接租房流量平台。2年多时间上架190万套真房源,每天有2000多万的房租在平台上跑。这些现代的信息化工具,无疑也是加速这个市场的效率、也让租客避免了假房源和劣质二房东的骚扰。

小镇,再见;大城,来了

2019年4月8日,发改委下发了一份重磅文件,全名叫做:《2019年新型城镇化建设重点任务》,啥意思?

中国分这几种城市,城区人口:

特大型城市:500万~1000万;

I型城市:300万~500万;

II型城市:100万~300万;

以上的这些数字是排除了城市所属的地市和农村地带。完全指的是城区人口。重点任务明确了:

城区常住人口100万至300万的大城市要全面取消落户限制

城区常住人口300万至500万的大城市要全面放开放宽落户条件,并全面取消重点群体落户限制

这意味着,在I型和II型城市完全打破了以前的户籍制度。之前的思路是,城市越发展越快,你们慢点,等等小城镇。走了4-5年,发现不对了。历史2000多年的农耕,神州大地最大的人口散落来了2000多个镇和20000多个乡村。但这些地方经济产业是没办法追的上大城市的,反而人口都来进入了大城市。

II型城市近乎于无门槛。那这里还是有优先劣后了,靠近核心城市、特大城市100公里以内的富裕II型城市将迎来更多的入住新人。比如长三角三小金刚:苏、锡、常这都是非常值得考虑的。

那么I型城市呢,文凭就是房票。985、211,抓紧选择有发展的城市落脚。也可以从冯斯基版本的中国十大城市就近、就喜好选择。

那么对于特大型城市,京沪看来限人口总量;深圳,现在是一线中唯一开口子的地方。

相比于京沪的高冷,南国的风貌似是温暖的。

另外华东杭州也不错。也可以考虑。一个是特大型城市,一个是I型城市,丰简由人。

中国的一线和二线城市,除了某些特殊的岗位以外。生活、城市配套在加速的缩短差距。成都shopping mall的金碧辉煌丝毫不比魔都差。

城市多几栋高楼、少几个小酒吧,这些都是毕业三年内的过眼烟云。挑一个城市安家、嫁娶、生子、求职、创业、扎根,这才是过好一个人生的重要指标!

朋友,

你从哪里来?要到哪里去?

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。