北京时间5月22日盘前,拼多多对外发布2020年第一季度财报。在发财报之前,拼多多的股价涨势很猛,增长幅度领跑众多中概股。在资本市场看好背后,拼多多这份新财报承担了不少投资者的期待。

从财报来看,拼多多本季度营收同比增长44%,增长表现虽超市场预期,但这个增速成为拼多多自上市以来最低的营收增速;同时在净亏损上同比亏损额度扩大,亏损额度创历史新高,收入和亏损都超出预期,拼多多交出了一份不寻常的成绩单。

但显然,资本市场对于这份财报的反馈比较积极。截至收盘,拼多多报68.7美元,大涨14.5%,市值达到822.77亿美元;如果考虑近三个月拼多多的表现,三个月内,拼多多的涨幅已经超过100%。

图源雪球

尽管股价表现有点意外,但回归到这份财报,拼多多的核心数据表现并不抢眼,此前一直保持高增长的拼多多为何这次会突然降速?除开疫情这个因素之外,还有哪些因素影响到拼多多的高增长,未来拼多多面临的挑战是否会影响到它的市值更上一层楼?

营收同期增长44%超预期 净亏损同比扩大130%

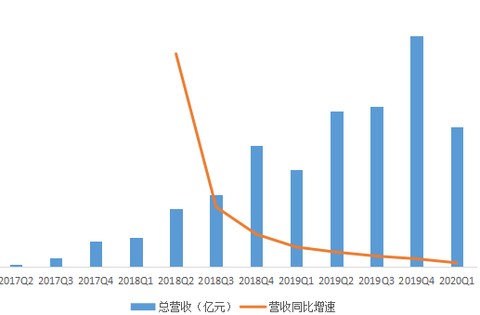

财报显示,拼多多2020年一季度实现营收65.4亿元,同比增长44%。对比上市以来的数据,这也是拼多多自创立以来的最低营收增速。对比上市以来的数据,这也是拼多多自创立以来的最低营收增速。

一季度,拼多多归属普通股东的净亏损41.19亿,在非通用会计准则(Non-GAAP)下净亏损31.69亿元,同时这也是创下拼多多自创立以来(排除2018年二季度股权激励导致的账面亏损)亏损新高。

在业务营收上,其中广告收入54.92亿元(+39% yoy),占比84%;交易佣金收入10.49亿元(+ 75.7%yoy),占比16%。当前广告收入占总收入的比重为84%,佣金收入占比为16%,广告收入占比下降主要是受Q1疫情影响,仅为季节性影响,格局基本保持稳定。

在GMV上,在截至3月底的前12个月里,拼多多GMV达到11572亿元,较2019年同期增长了108%。到一季度末,拼多多账上现金及现金等价物和短期投资合计 426亿元(不含受限资金)。拼多多方面表示,公司现金储备充足,百亿补贴仍会持续,并不断扩大补贴的品类与商品数量。

从拼多多这份财报来看,很显然不少核心数据的增长都不如之前表现亮眼,拼多多的高增长在本季度被迫降速。尽管股价表现获得资本市场看好,但回归到这份财报拼多多的隐忧还藏在其引以为豪的用户增长数据背后。

营收创下上市以来增速最低值 几大隐忧“拖累”拼多多业绩

很显然,拼多多这份财报受疫情影响在高速奔跑道路上被迫放慢增速。虽说在财报发布后市场情绪意外的表现出看好拼多多,但细看拼多多这份财报业绩,有几个隐忧的点是影响它业绩表现的重要原因。

一、“疫”外揭露物流短板 用户下单减少致拼多多营收缩水

在本季度,拼多多营收同比增长较之前几个季度的增速明显下滑不少。2019年Q1到Q4季度,其营收同比增速分别为228%、160%、120.8%、90.9%。在营收下滑背后,这也看出拼多多应对疫情的抗风险能力并不是很强。

一方面是受疫情影响,拼多多在物流配送环节就面临很大的阻力。跟阿里一样,拼多多在物流上主要是靠第三方物流企业,在疫情期间很多快递企业物流配送缺人力。尤其是在2月份,拼多多的快递订单受到很大影响,用户拍下订单却面临商家不能及时发货。

另一方面多多平台上的商品主要是销量农产品,尽管商品在疫情期间需求较大,但由于物流配送出现的问题,用户下单减少商家不能发货,这就直接造成拼多多的营收受到很大影响,这也再次揭露拼多多在供应链环节上的不足问题。

二、月活用户环比增长为590万增长停滞 下沉市场面临强敌进攻

拼多多的年度活跃买家数增长至6.28亿,单季度增长了4290万。本季度,拼多多APP的平均月活数净增仅有550万,为史上最低值。考虑到“平均月活数”和“年度活跃用户”所考虑的时间周期不同,平均月活数更能反映出新用户的留存情况。

对比阿里跟京东在本季度公布的新增用户数据来看,拼多多的用户增长仍然是最快速的。阿里年度活跃消費者达7.26亿,本季度增加1500万;月活跃用戶达8.46亿,较2019年12月增加2200万。京东年活跃消费者本季度从3.62亿增长到3.874亿,增加2540万; 京东移动端日均活跃用户数较去年同期增长46%。

在拼多多股价上涨背后,活跃用户数据增长是投资者最为看重的数据指标之一。尽管用户增长快,但拼多多平台上每位用户贡献的人均消费金额并不高。截至3月底,平台活跃买家平均年度支出金额达到1842.4元,相较阿里淘系来说这个支出金额就有较大差距。2020财年,淘系消费者的人均购买金额约为9076元,远高出竞争对手的这一数字。

另一方面在下沉市场阿里跟京东在层层逼近拼多多的腹地,在本季度阿里跟京东新增的用户绝大部分都是来自于下沉市场,这意味着这两个电商巨头借聚划算跟京喜正在瓜分下沉市场的增量用户,对于拼多多来说守住下沉市场的阵地难度在加大。

三、盘活商家疫情期补贴额度加大 百亿补贴烧钱背后扭亏为盈难

在本季度,拼多多的净亏损同比进一步扩大。Q4净亏损 17.52 亿元,同比上年的 24.24 亿元减少 27.7%,环比 Q3的23.35 亿元减少 25%。对于本季度亏损,拼多多给出的解释是:一是疫情期间对平台商家的扶持。二是拼多多本身在技术、产品和商品直接补贴上的投入持续加大。

自疫情发生以来,拼多多等新电商平台陆续推出各项补贴,惠及消费者及中小企业。据了解,为支持商家发展、促进消费回流,拼多多平台一季度已直接补贴金额超过50亿元。拼多多因为持续进行“百亿补贴”以及疫情期间对于医疗用品和农产品上行提供了大量补贴,一季度销售及市场推广费用共计达到72.97亿元。

随着补贴成本在上涨,很明显百亿补贴策略对拼多多业绩来说是把双刃剑。通过大幅的亏损、补贴去吸引市场,吸引用户,快速成长。但拼多多的大肆补贴的政策,有点像它的原罪,虽然APP活跃人数和消费人数与日剧增,但营收跟阿里以及京东差距巨大。尤其是靠补贴获得的用户,不论是在用户粘性还是用户复购率上还是不及阿里跟京东。

另外,阿里跟京东也在借补贴吸引更多低线市场用户。去年开始,阿里跟京东不仅相继推出补贴策略,在一二线城市跟低线市场都有相对应的防御跟进攻动作。对于拼多多来说在竞争加剧背后,拼多多的商业模式面临更大的考验。

规则被改写新物种想要茁壮成长 拼多多未来增长突破口在哪?

在财报发布后,拼多多股价大涨14.5%,确实有点让人觉得意料之外。尤其是跟阿里在同一天发布财报,两家电商巨头的股价表现却截然不一样,很显然资本市场更为看重成长价值。这次拼多多股价大涨背后除了收入的大幅超预期,本季度GMV与活跃用户增速在疫情弱势下依旧维持高速增长有着直接关系。

对于拼多多来说,2020年迎接疫情考验之后其实也把它面临的问题进一步放大,未来如何实现更多用户增长带来更多的商业价值这也是投资者关注的焦点,在美股研究社看来这三个方面可能是拼多多发力提升护城河的点。

一、 百亿补贴还要持续多久

此前,拼多多表示在2020年将会继续推行百亿补贴这个动作。推行百亿补贴对平台账面上的现金要求较高,拼多多方面表示,公司现金储备充足,百亿补贴仍会持续,并不断扩大补贴的品类与商品数量。在年活跃用户数据上,目前拼多多与阿里的年活用户差距仅1亿。后续拼多多的重心仍然是放在活跃用户增长上,百亿补贴仍是最大的吸新利器。

在推行百亿补贴背后,这对于拼多多在现金流、亏损上的压力也会进一步加大。百亿补贴能否为拼多多继续带来很稳定的用户增长还是面临不小的竞争压力,同时靠补贴获得的用户如何提升他们在平台上的复购率还存在不确定影响。

二、 物流建设势在必得

这次在疫情影响下,除了京东有京东物流,顺丰自建物流体系之外,包括电商平台阿里、拼多多、苏宁、唯品会等,以及四通一达等物流企业都受到疫情很大的影响。根据国家邮政总局的披露,2020年一季度全国快递单量仅仅同比增长3%,快递收入同比略微下滑。从这个数据来看,电商行业跟快递行业都受到不小的影响。

目前,国内物流行业格局一定,除了顺丰跟京东物流之外,四通一达背后都有阿里的战略投资,对于拼多多来说它在物流上存在较大的短板。为了弥补在物流上的不足,拼多多也与国美联姻在物流上补齐了一块短板,但目前来看很明显看出拼多多在物流上的势力还是不低阿里跟京东,这在未来恐会影响到拼多多在配送上的发展优势。对于拼多多来说,未来如何提升其在物流上的实力仍然很重要。

三、 电商直播有望成增长杠杆

当下,电商直播成为电商行业最大风口,除了阿里加速布局电商直播之外,抖音、快手、B站都有涉足,电商直播也成为影响到电商巨头们的重要势力。拼多多也在尝试把直播作为撬动下一阶段增长的杠杆。3月30日,拼多多直播首批MCN开放入驻。在正式上线三月后,多多直播开放入驻申请。从这些举动来看,拼多多似乎在直播上要下一步深思熟虑的棋。

一季度,拼多多和商家以及地方政府合作的直播,使得农产品的在线销售效率更高。至5月14日,拼多多“市县长直播间”累计带动助农产品销量超过8.5亿斤,直接触达的农户超过35万户。从这个数据增长背后,或许也会让拼多多进一步意识到电商直播的发展潜力,虽说现在阿里的淘宝直播遥遥突出,但毕竟电商直播仍然有很大的发展空间,拼多多现在加速布局或许也有望为它带来新的增长空间。

结语

在发布这份财报之前,拼多多创始人、董事长兼CEO黄峥随同年报发布了股东信在这个新世界中,新物种和新生物必将诞生并茁壮成长。成立四年的拼多多创造了电商增长奇迹,几乎所有数字都在证明,尽管对手已经在战略上再三重视这位新入局者,但仍未影响到拼多多高速增长的脚步。

这次受疫情影响,在业绩上影响到拼多多的营收跟净亏损表现,但拼多多股价仍然受到投资者的信任,可见其成长性价值受到较大认可。在财报发布后,拼多多市值突破八百多亿美元,离千亿市值在靠近,进入下一阶段,拼多多如何突破增长边界或许是外界最为关注的点,它能否继续用增长表现来证明平台商业价值时间将会给出最好的答案。

本文来源:美股研究社(meigushe)

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。