编者按:本文为专栏作者华映资本授权创业邦发表,版权归原作者所有,作者何丽芯,付亚章,汤晓旭。

爱美需求在618迎来集中爆发。

天猫618零点刚过59秒,美妆销售即破亿,个护在第3分钟破亿并超越去年全天销售额。其中国货品牌表现引人注目:完美日记登彩妆Top1,红地球、美加净、佰草集分别用时10秒、17分钟、50分钟销售额便超去年全天。

而在京东公布的618全程战报中显示,6.1-6.18购物节全程累计下单金额达2692亿元,刷新记录,美妆护肤再次荣登消费人数最多的TOP3品类。

也是在这个月,丽人丽妆IPO成功过会,若羽臣紧随其后首发上会,美妆代运营公司在资本市场获得高关注。

在快消品中占据TOP身位、疫情之下跑赢大盘的美妆个护赛道,发展到哪一步了?还有哪些机会?什么样的公司“值得买”?本期「华映洞察」,一一解读,与你探讨。

01

Why 美妆个护?

“三高”特征孕育标的机会

作为购物节销售额贡献主力、直播电商带货的重点品类,美妆个护赛道近年来经历高速增长,也涌现了很多优质标的。宏观来看,美妆个护市场的“三高”特征——高潜力、高弹性和高分散度,都为年轻公司们带来时间和空间。深入赛道观察,我们也看到行业的迅疾变化,新趋势层出不穷,不少新品牌、代运营服务商等优质标的正在涌现。

1)高潜力:市场大+人均低,冰山深藏

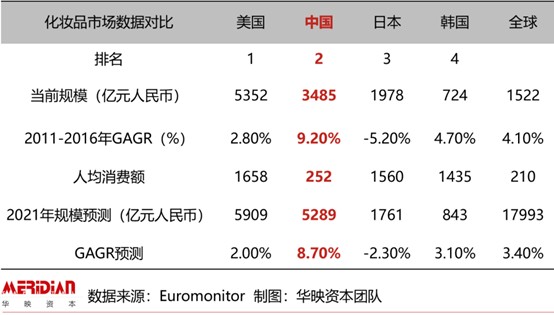

据Euromonitor欧睿数据显示,中国已是全球第二大化妆品市场,约占全球市场总规模的1/5,且年增速远超美日韩;与此同时,人均消费额却仅为上述三者的1/6左右,需求潜力远未完全释放。

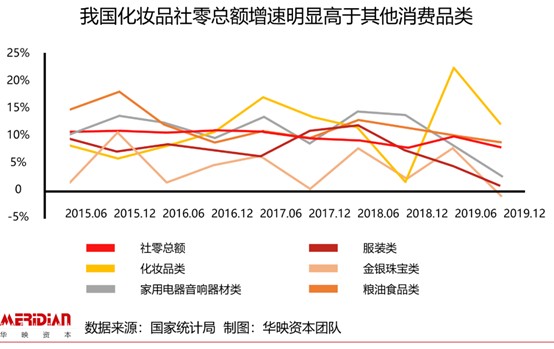

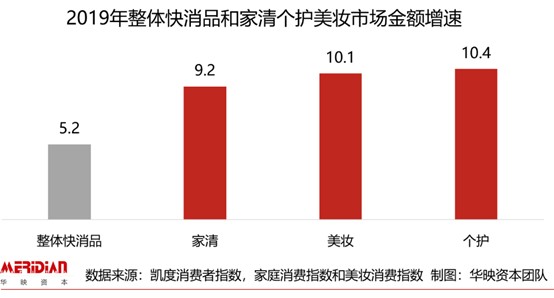

美妆个护的强劲增长在不断加速。我国化妆品类社零总额长期保持2位数增长,明显高于社零整体增速和其他可选消费品类增速。2019年,美妆、个护、家清品类增速大身位领跑整体快消品市场。

2)高弹性:疫情下景气度相对持续,成长可期

后疫情时代,美妆个护成为疫情中受影响相对较小、恢复迅速的品类之一。

5月我国社会消费品零售总额31973亿元,降幅比上月收窄4.7个百分点。1-5月,社零总额同比下滑但逐渐好转。其中,化妆品类成为为数不多实现增长的类目。5月份化妆品类零售总额达270亿元,同比增长12.9%。

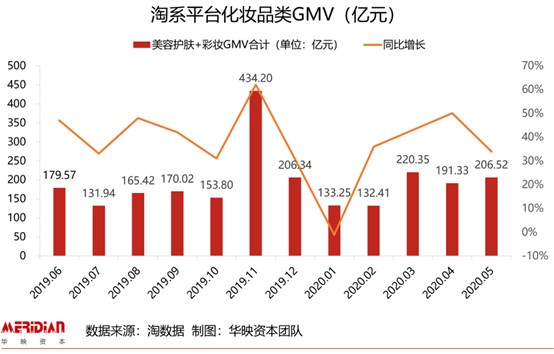

2020年5月淘系平台化妆品类(美容护肤+彩妆)成交额合计为206.52亿元,同比增长33.95%。随着线下客流恢复,以及线上新零售模式推进,化妆品消费景气度提升。

总体而言,虽然美妆个护赛道在疫情影响下销量有所降低,增速有所放缓,但是对比其他品类来看,该赛道自身成长属性及增速仍高于服装、家电、食品、珠宝等。

当然细分来看,疫情对美妆个护各赛道的影响有所不同,局部冷热不均:护肤、家清等护理需求随着充裕的居家时间和提升的健康意识得到释放,而彩妆等需求则与颜值一起,被厚薄不一的口罩暂时封印。

03)高分散度:为新品牌带来时间和空间

我国化妆品行业格局相对分散。受行业起步晚、发展快、消费群体复杂等因素影响,截至 2018年我国化妆品市场CR10(行业前10名份额集中度)仅有39%,相比于韩国(67%)、美国(61%)等,行业集中度较低,长尾效应显著,为新品牌带来时间和空间。且相较高端市场,国货新品牌主要聚集的大众市场更为分散。

随着用户需求和使用场景的不断细分,美妆护肤的产品类目越来越精细,也给行业带来了新的机会。以彩妆为例,尽管国际大牌仍在大类目(底妆、口红等)里屹立不倒,但近年来崛起的新锐品牌也在一些细分类目中逐渐占据一席之地。

02

新品、新客、新场

市场增与变

当90/95后成为更能买、更能逛、更尝鲜的消费主力,百雀羚等国产老字号品牌发力年轻化,花西子、HFP、完美日记等新锐国产品牌频出新款爆款,美妆个护成为仅次于食品的全网直播带火第二大品类……美妆个护行业的新与变在近年来尤为活跃,「新品」、「新场」值得关注。

1)悦己:精致从头到脚

身体洗护成增长点,香氛元素火热

打开小红书随手刷一刷,如今越来越复杂细致的护肤步骤、化妆流程,分分钟让人“打开新世界的大门”。美妆个护赛道近年来新品频出、爆款频现,产品形态和功能都在不断创新。

美不再只需要对外展示,过程也要愉悦动人,越来越多消费者开始重视全身精致,重视自我犒赏的疗愈时光。阿里身体护理/身体清洁类目年销售额约为175亿元,身体护理市场正在“扩容”。当前睡前场景在总体护肤场景中占比高达44%。可以说,占领浴室和卧室,就占领了个护高地。

注重悦己也带来了香氛概念的火热。身体护理类目中,不少品牌都在利用香氛元素为产品增设记忆点。而在家清护理类目中,香氛元素也成为了新晋玩家突破传统垄断的重要手段,例如茉莉宝贝的香水洗衣液,助力品牌溢价提升。

2)功效党&成分党出道

要更美,也要更有效

与此前银发族、80后等消费者偏爱传统大品牌不同,90/95后引领的美妆个护市场整体呈现个性化,愿意花时间研究产品成分、功效和活性成分,精细护理需求提升。以美白烟酰胺为首,各种特征成分在各品类中受“成分党”喜爱。比如身体护理中通过果酸进行祛痘,沐浴和头发洗护中通过氨基酸进行清洁抗损伤。

抗老、战痘、美白……说到底,功能才是产品差异化的核心落脚之处。不论是去年大火的械字号面膜和专门针对痘肌的药妆产品,还是正迅猛发展的口服美容新行业,在它们大受追捧的背后,都体现出消费者对于产品“功能性”和“专业性”不减的诉求。

3)直播电商主力品类

重运营,品牌数字化加速

用户注意力迁移、电商内容化和内容电商化带来了新种草和流量转化方式。淘宝直播 2019 年 GMV 破 2500 亿,拼多多和京东等平台纷纷入局。2020是当之无愧的直播之年。

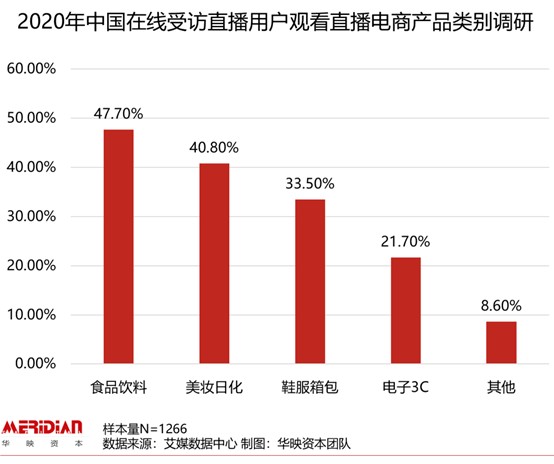

从李佳琦的口红试色,到薇娅的女人们买断护肤大牌和美容仪,再到罗永浩直播间里出现洗发水和防晒喷雾,美妆个护一直是直播中仅次于食品饮料的第二大品类。

“直播带货”等线上新渠道弥补线下店关停的影响,直播在疫情中加速渗透。阿里巴巴最新一季财报中指出,一半以上的天猫商家利用淘宝直播带货,效率远高于传统线下专柜推广。

与此同时,KA、百货和CS渠道也在空置率、开店率和客流量不理想的情况下拥抱线上,例如珀莱雅线下门店进行转型,建立线上网店;林清轩尝试打通电商、微信小程序商城和百货利益,打通门店仓库和电商大仓以及线上线下会员等;氏兰町则将重心放在自有APP 町盟和天猫旗舰店,线下门店服务会员送货上门。

除直播外,美妆个护作为快消品中的投放大户,面对抖音、小红书等算法驱动平台、以及B站、微博等流量驱动平台,投放逻辑和重心各不相同。

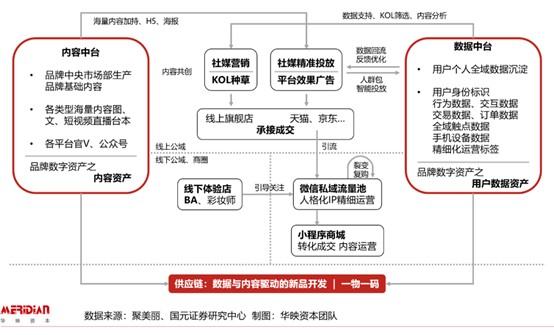

流量红利见顶,用户时长争夺加剧,促使流量运营从粗放式增长进入精细化运营阶段。社交电商通过线上的大众投放、社交网络和kol种草,将流量导入各平台店铺成交,或者线下BA导量,进一步转化进私域并通过小程序等沉淀,通过内容和数据的不断盘活,最终将品牌沉淀为数字资产。对于购买决策感性、信任壁垒高的美妆个护赛道,私域运营、重服务在当下尤为重要。

03

什么公司值得买?

交易速览与投资逻辑

20年至今,一级市场中美妆个护领域共有25家公司获得融资,彩妆和护肤品依旧是热门领域,分别有3家和5家公司获得融资,口腔赛道也日益受到关注,共4家公司获投。

新晋热门领域包括男性健康和美瞳,从已披露数据来看,美瞳项目多集中在垂直电商平台&线下连锁品牌。阶段来看,早期项目偏多,获投项目多数集中在天使轮到A轮阶段;另外,少数项目已经进入到战略融资和并购阶段,如完美日记收购新锐美妆品牌小奥汀。

而另一方面,背靠大树好乘凉,近两年在功效上表现亮眼的新锐品牌中,不少是具有研发实力的大公司推出的子品牌。如同上海家化的玉泽,华熙生物的Medrepair、润百颜,仁和药业的药都仁和。传统行业巨头技术设备完善,研发营销预算充足,业务矩阵布局成熟,更容易在销售增速、营销投放、研发投放中取得平衡。

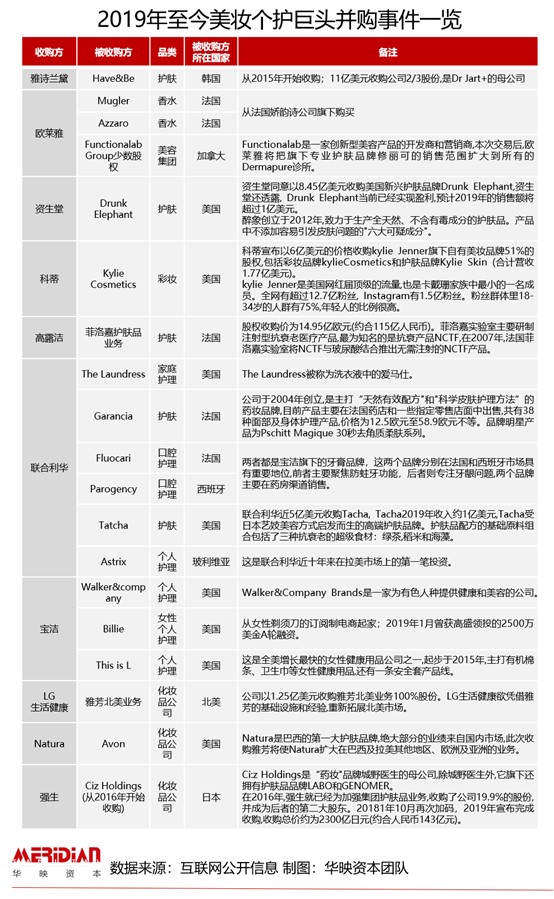

除了在新品开发及上新速度上不断加速,头部玩家还通过持续收购实现了品牌的外延式扩张。例如强生完成收购Ci:z Holdings(药妆品牌城野医生母公司);欧莱雅从娇韵诗旗下收购香水品牌Mugler和Azzaro;以及联合利华、欧莱雅、雅诗兰黛和资生堂等竞购英国化妆品牌Charlotte Tilbury等。此外还有来自机构的大型交易事件,例如上周KKR 43亿美元收购了美妆集团 Coty 旗下专业美妆及美发品牌60%股权。

总体来看,美妆巨头的收购情况呈现出以下特征:

关注个性化的潮流品牌:这些品牌本身个性十足,且在社交网络上广受年轻群体的关注;

收购更具针对性:夯实公司自身在某些领域的实力,作为集团产品线的补充;

具有专业背景的品牌成为收购热门:例如药妆、天然、科学护理、医疗美容等关键词;

关注产品独特且增长亮眼的品牌。

在传统巨头所占据的“半壁江山”外,品类的选择对于新锐玩家来说非常重要,不同细分赛道的进入难度不同。我们也将持续关注以下三类机会:

潜力明星赛道:以美瞳、口服美容等为代表。由于这些领域暂无强势巨头,且领域小但增速快,新晋玩家仍有以小博大的可能。该领域的发展与新人群的需求增长相一致,美瞳、口服美容二者均有一定的医疗属性,无论是在产品生产还是渠道销售层面均有一定的资质要求,对比彩妆护肤的进入门槛相对较高。

破局增长赛道:以家清、CS渠道、个护小家电为代表。该领域虽有强势头部玩家,但头部玩家自我革新速度低于行业发展速度,留给了新玩家一定的发展时间和空间;对于CS渠道而言,货品结构升级和用户体验优化是新玩家破局的关键;对于个护小家电而言,供应链端的资源调度和快速反应能力是其破局关键;对于家清而言,品类创新是其破局关键。

巨头垄断赛道:以彩妆、护肤、洗护为代表。比如护肤品类的消费者复购好,忠诚度相对较高,而且能够打出较高溢价,强势玩家的业务矩阵布局相当成熟,且通过研发和收购巩固优势地位。需要新品牌具备单品突破能力,综合要求相对较高。

我们相信,线上渠道为新品牌抵御国际品牌竞争抢占时间红利,直播等电商渠道的更新演进进一步渗透市场需求,新国货代表好货平价逻辑还将长期持续,美妆个护赛道大有可为,也期待各细分领域更多的优秀新品牌、平台、服务商诞生。

“美是天才的一种形式,有时甚至高于天才,因为美无须解释。”人类对美和悦己的追求永不停止。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。