「医线」是创业邦推出的新栏目,立足医疗健康一线,捕捉行业内最新动态,致力于发现、报道那些已经或可能影响行业未来发展的人和事,并尝试从中洞察医疗健康领域的新趋势、新方向以及新的创投机会,以供参考。

文| 钟小玉

编辑| 刘岩

高瓴资本在医疗领域的大手笔,越来越多。

百济神州于7月13日晚间发布公告,宣布完成20.8亿美元的增量发行。这是目前为止全球生物科技公司新增发行规模最大的股权融资。其中,高瓴资本认购了其中不低于10亿美元的份额。

尽管被业内认为是中国生物药企中最“烧钱”的公司,7年亏损130亿元,百济神州仍在二级市场获得青睐。这次定增高瓴认购10亿美金,是其第八次投资百济神州。

而就在前一天,健康元发布定增公告,公司拟向高瓴资本,以12.83元/股的价格非公开发行股票,募集资金总额不超过21.73亿元。至此,高瓴将持有健康元8%的股份。

作为第一梯队的基金,高瓴在医疗领域持续布局,仅是医药领域的明星投资组合,就有百济神州、药明康德、泰格医药、君实生物,还有刚上市的甘李药业等,其投资回报也十分可观,比如在百济神州的投资回报就高达10倍以上。但从高瓴目前的投资路径来看,一个更值得关注的点是,其直接在医疗二级市场“淘货”的动作频频,且都是大手笔。

图片来源:摄图网

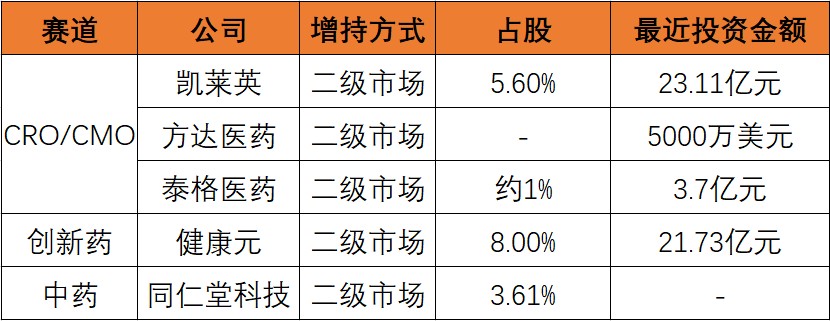

今年以来,高瓴认购二级市场股份的消息频出。2月份,再融资新规出台两天,CDMO企业凯莱英便公布定增方案,以123.56元/股向高瓴资本非公开募集资金总额不超过23.11亿元,用于补充公司流动资金;5月,高瓴携手淡马锡拟认购骨科器械龙头凯利泰10.6亿元股票;6月,高瓴出现在新材料龙头企业国瓷材料的定增对象名单中,高瓴懿成斥资6.45亿元认购超过四成。

创业邦从公开资料发现,凯莱英以及凯利泰背后都无实际控制机构。凯莱英拟定增后,高瓴占股5.6%成第二大股东;凯利泰拟定增前,高瓴已加仓占股2.44%,为第九大股东,但前面的股东几乎清一色为财务投资人,且股份相对分散,也就是说凯利泰并无实际控制方,此次定增后高瓴占股4%以上。

显而易见的是,高瓴进入后的话语权也相对较大,能够有力参与上市公司实际经营。

为何不惧亏损,敢于“壕买”?

高瓴基金有多大?手里掌握着超4000亿人民币等值的基金规模,而且还在吸纳更多重量级LP。吸引力如何?高瓴资本曾在2018年为其新成立的私募股权基金“高瓴基金四期”,筹集了106亿美元,成为当时亚洲史上最大的一支私募股权基金。数据提供商PitchBook的数据显示,该基金的融资规模已经超过了KKR曾创下的93亿美元的纪录。

一位投行人士向创业邦表示,这种规模的基金,不可能再去投小数额的项目。“海外并购,就是原来云锋基金走的路;投资上市公司,现在高瓴走的这条路,单体投20个亿还是小股权,还能退的出去。”

投资回报,一定是重要的考量,只是看长期还是短期。从短期来看,当前“壕买”是有性价比的,也是相对的好时机。国家出台再融资新规,将上市公司增发的价格由原来不低于市价“九折”,调整为“八折”,这对于基金而言是具备红利的。

另外,高瓴出手加快还另有他因。在国际局势和全球疫情之下,给上市公司的业务带来冲击,也释放出更多定增机会。比如健康元,从此次定增用途来看,“认购方式为现金,扣除发行费用后将全额用于补充公司流动资金”;据健康元的财报,近两年利息支付倍数均为负数,可见其有比较大的财务压力。而凯莱英90%以上营收来自海外,受全球疫情的影响,2019年以前大举扩大的产能无从消化,也更有动力定向增发。

而在达成交易上,高瓴也不遗余力。从各家定增公告中,能看到高瓴有多个“承诺”。对于健康元,高瓴资本承诺将凭借自己在医药行业的资源,协助健康元在业务创新、销售和管理领域再上一个台阶。对于凯莱英,高瓴承诺在未来三年内为其带来累计不低于8亿元的订单。

高瓴为何有这样的底气,敢做这样的承诺呢?我们不妨先回答一个问题,高瓴为什么要对价格也算不上便宜的上述公司,而不是其他公司进行大额定增?

短期财务回报回答不了这个问题。

健康元的定增,是高瓴完全从二级市场入局。其实从财务角度,健康元的业绩表现并不算亮眼。尽管毛利率相对较高,达60%以上,但从净资产收益率(ROE)来看,除了2017年因为投资收益大额增加,使得ROE浮动之外,其余年度均低于10%。从其财报来看,近两年主营业务增长率明显放缓,去年不到7%。

当然,上市公司在高瓴增持的消息之下,在二级市场的表现普遍不错,这和高瓴的名气有关。高瓴在二级市场增持的标的,几乎当天都是涨停,获得投资人的追捧,这反过来进一步使得高瓴投资的回报空间加大。

比如健康元,按定增发行价12.83元/股,截至7月14日收盘报20.21元/股,以此计算,高瓴目前投资收益率达57.5%,账面浮盈已超10亿;百济神州,公告第二天收盘价较当天上涨12.66%。

但账面的浮盈,对于追求“价值投资”的高瓴来说,并非最重要的事。

高瓴的“壕买”偏好

高瓴创始人张磊,曾在和黑石集团苏世民的对话中表示,“最好的投资机会就在中国,就在当下,现在就是重仓中国最好的机会。”

就拿医药来说,中国是世界第二大制药市场,预计2022年将增至3305亿美元,复合年增长率约9.3%。尽管高瓴在创新药方面就投资了56家,但他们仍在二级市场找标的,完全从二级市场入股的医药公司至少就有5家。

图注| 高瓴从二级市场增持的医药公司

从高瓴内部人士的发言中,能看其动作背后的逻辑。高瓴资本集团合伙人、联席首席投资官易诺青,近日在线上活动中公开发表观点,“在中国,化疗药增长很快,靶向也是飞速发展,加上现在的免疫治疗,都在同时发生,机会是很大的。那就看谁能够跑到头部,跑到前面去,这个很重要。”

这里的逻辑差异就是,VC更多是在“赌”,PE更多是在“看”。如果说VC赌的是加速度和高成长性,会看重投资阶段,像高瓴这种大基金,更关注绝对速度,即从投资组合整体来看,是否已在市场有足够优势。

一位医疗投资机构的投资人向创业邦评论,高瓴的首要逻辑是投行业里的第一,这样规模的基金不只是要去追求回报率了,还有稳定性。“因为它要求稳,你在行业中是第一,不一定让我三年之内赚的最多,但一定是三年内让我风险最小的。”

医药上市公司有更快的绝对速度,对于高瓴来说,这能和在一级市场捕获的高成长性公司形成互补。一个体现便是,药物进入实质的商业化阶段。细看今年高瓴大手笔定增的公司,都有一个共同特点——是细分领域的龙头或准龙头,而且均有产品批量上市。

比如百济神州,在肿瘤创新药赛道,已有两款商业化的自主研发药物——泽布替尼胶囊,实现中国创新药“零的突破”,以及替雷利珠单抗注射液,此为全球首款肿瘤免疫治疗药物。并且第三款产品即将进行上市申报。

健康元的前身是太太药业,旗下拥有“太太口服液”、“静心”等知名品牌,具备市场认知基础,并在数年间着力转型研发国内呼吸吸入制剂,且有望成为龙头。这一管线被视为“最高端”仿制药,进入壁垒高,90%的国内市场份额由跨国药企占据。

作为少数专注吸入制剂的企业,健康元在2019年已有2款产品获批,还有4款吸入制剂产品在申报上市阶段。

也就是说,高瓴增持的药企,多有望迎来细分市场的大丰收,也在高瓴医药投资管线版图中,有一定的“战略”意义。

高瓴在下一盘怎样的大棋局?

高瓴在生物医药投资版图的落地,或许体现在其旗下战略性投资与运营的实业公司——高济医疗上。过去两年,高济医疗快速“膨胀”为国内第一大规模的医药连锁。控股和参股企业收入规模超200亿元,药店数量11600家,覆盖全国21个省和直辖市。

但问题也较明显,如何产生药店连锁的协同,如何消化如此庞大的门店网络?如果说对药店的大规模收购和合作,是在搭框架,那么如今高瓴资本的“壕买”,带来的直接效用就是给药店“填血肉”。

这些血肉,就是一个个标的的商业化产品。在两票制和集采的政策下,供应链被简化,给药店的资源整合和一体化提供了契机,加上处方外流的红利,同时连接供应链和终端消费者的药店,正在展现更加枢纽性的功能。

而另一方面,创新药与集采政策的碰撞将长期存在,通过开展统集采业务,和头部产品合作,药店连锁有望成为与国家“普惠”对应的,更具市场化和高端化的一支力量。头部产品从何而来?这就是高济医疗在做的事情。

此次百济神州公布高瓴的定增消息后,创业邦联系到百济神州,对方证实“在药品的分销上,高济医疗是合作伙伴之一,产品是有和高济旗下的药房进行合作。”但具体的分销占比,对方表示不便回复。

这也就回到了开头的问题,为何高瓴敢给定增的上市公司以承诺?底气或许就在“产业”二字上。高瓴想的清楚,产业投资,不只是一级市场或二级市场的投资组合,也不只是作为投资方搞“介绍式”的产业资源整合。而是依靠底层的实体进行产业运作,让“价值投资”有真正共同的落点。

高瓴,可能要通过可获话语权的大额定增,自己下场踢球了。

本文为创业邦原创,未经授权不得转载,否则创业邦将保留向其追究法律责任的权利。如需转载或有任何疑问,请联系editor@cyzone.cn。